楔子往往是前奏,零售變革故事在后頭。

摔跤關鍵在于抓住要害、以巧取勝;柔道則講究閃轉騰挪、借力打力;相撲往往以泰山壓頂之勢,一招制敵。在選擇出招之時,找到適合自己的招數至關重要。

零售變革進入深水區,有些招,有些局漸漸明朗。

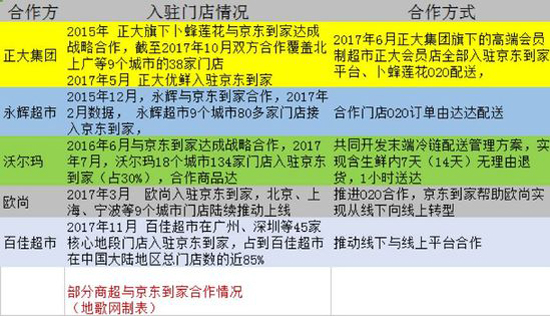

11月29日,香港商超品牌百佳超市和京東到家共同宣布,百佳超市在廣州、深圳等地的45家核心地段門店已經入駐京東到家,門店入駐占比達百佳超市在中國大陸總門店近85%。未來,雙方將進一步擴大合作,同步開店與線上平臺入駐的步伐。

又一家商超投入到線上線下融合的零售改革浪潮中,透過京東到家的戰略步伐能否一探京東零售變革之一隅棋局?

CP檔:實體商超和京東到家

日前,中國大賣場前三甲高鑫零售作價224億“委身”阿里,一石激起千層浪,商超轉型的話題再次燃爆。

當銀泰、蘇寧、三江、百聯、高鑫零售等實體零售大咖紛紛變身阿里新零售棋局中的金剛護法之后,觀望者的內心未免多少起些波瀾。轉還是不轉?這是個問題。大勢之下,如何“革命和自救”又是一個問題。

“如果自己不革自己的命,別人也會來革我們的命”,永輝超市副總裁李國曾這樣評價實體商超轉型。據《商業觀察家》對三江購物董事長的采訪報道中也提到,迫于轉型的壓力,當年三江購物還主動找到京東到家合作,三江購物可謂商超轉型的急先鋒。

情況不同,招數各異。

京東到家2015年上線之初,在京東集團內部占有重要地位,不僅由京東集團CEO劉強東親自掛帥,還被集團內部視為第二次創業。2015年京東虧損94億,其中京東到家的O2O項目是燒錢主因之一。2016年4月,京東到家和達達聯手,可謂一個關鍵命運的轉折點,加上今年年初,京東關閉到家服務,毋容置疑,新達達的目標就是扛起商超生鮮這盤O2O大棋,這已經是達達-京東到家的新戰場。

目前,在這個戰場上,除了京東、阿里兩大陣營之外,還有特立獨行的,要成為BAT之外的第四極的美團點評或明修棧道或暗度陳倉,還有一些傳統實體巨頭自顧探索。在京東的列隊中,京東到家是京東推動零售變革一手棋。

2015年始,正大集團旗下卜蜂蓮花、正大優鮮先后入駐京東到家,2015年京東43億元與永輝超市達成戰略合作,京東超市入駐京東到家,接著,和京東到家聯手的還有沃爾瑪、歐尚,當然加入這個行列中的還有今天的百佳。

京東到家和實體商超儼然一對CP檔。為何是京東到家?

劉強東曾如是說:對京東到家的期望,猶如騰訊對微信的期望。由于標準化程度低和復雜的供應鏈,商超生鮮電商化始終是行業的難點,它對基礎設施的要求極高。依托京東到家的推動線上的轉型不失為一個很好的嘗試。

經過兩年時間發展,京東到家羽翼日漸豐滿。

京東到家已經發展成為一個覆蓋全國360多個重點城市,擁有3000多萬注冊用戶以及京東APP上2.4億活躍用戶的首頁入口,更重要的是,達達眾包物流力量的加入,在配送效率上和用戶體驗上大大提升。要知道,一個擁有300多萬眾包配送人員,服務超過80萬商戶和3000萬個用戶,日單量峰值超400萬單的護城河平臺,不是隨隨便便可以超越的。

在推動線下向線上轉型過程中也有一些數據分享:今年國慶期間,卜蜂蓮花線上日均訂單較年初平均水平增長2.5倍,GMV超3倍;今年9月沃爾瑪在京東到家的訂單額幾乎比同期增長了超30倍;剛剛入局的百佳超市,其最新周均線上GMV與上線第一周相比,增長超過7倍。

用達達-京東到家CEO蒯佳琪的話說:京東到家在流量、效率、用戶運營三方面全面賦能。京東到家不失為推動線下商超互聯網化一大陣地。

看來,劉強東寄予的厚望正在推進。

楔子:京東無界零售積木組合

“京東過去的成長邏輯主要是依賴自建和自營。零售業的成本、效率、體驗不僅僅是從自身求,還要從外部求。”這是劉強東對零售新的理解。在這個邏輯中,不只是當初十節甘蔗理論強調的效率和體驗的零售本質。

樂高有3200塊左右的標準化磚塊,通過統一的接口進行不同的組合疊加后,以拼裝稱不同的造型。京東未來的零售變革就是要構建一個積木型組織。

積木的邏輯是要打開業務環節之間的強耦合關系,使之成為一個個可拆分、可配置、可組裝的插件。通過對多個可選插件的個性化組合,滿足客戶不同的偏好和需求。也就是說,積木統一的接口是京東的零售的目標,其它環節,可以更加靈活,每個積木之間不是消滅和被消滅的關系,而是一種共生、共存。

看一下,京東的無界零售棋局。

京東在線上有京東到家、京東商城、京東掌柜寶、一號店、TOPLIFEDENG,而在線下布局了京東專賣點、京東便利店、無人店、無人貨架等一系列線下業態,戰略合作上有永輝超市、沃爾瑪等。顯然,京東的無界零售布局,依托的是十二年來沉淀出來的基礎零售設施,包括物流、供應鏈、金融等優勢,賦能線下業態。

從目前商超的破局來看,京東通過京東到家耦合了百佳、永輝、沃爾瑪、歐尚等積木,通過自身力量賦能去實現零售數據化。

回過頭觀察,零售之變到底變化在哪兒里?無外乎有三:一是改變傳統實體業態;二是彌補市場空缺,這也正是為什么無人貨架辦公室領地運動興起之因;三是回爐重造,原來沒有做好的,在變革的契機下,再次塑形。

無論如何,零售的本質其實并沒有改變。從某種維度上看,“零售在,供應鏈就在”,反過來也很重要,“供應鏈在,零售才在”。只是,當用戶變成數據之后,通過數據去賦能的這一手段成了變革的初因之一,毫無疑問,零售變革需要大資金、大供應鏈支持,而且未來的速度將會越來越快。從這點來看,無論是京東還是阿里都必須去補這場變革中自身的短板。

根據自身條件,摔跤、柔道也好,相撲也罷,在零售變革的推進中,采取的戰術不會是單一的,而是多因多果的。

回到京東到家在商超的突圍,京東到家與實體商超之間的共生、共生也很明顯。傳統實體有很強的供應鏈基礎,每個店都可以成為倉,在物流上打配合再好不過了。在線上,京東方面有互聯網的基因,例如在優化全鏈路上,京東到家系統幫助線下實現包括揀貨、配送、備貨等多個環節的效率。

據了解,一家大型超市,平均可能要花30分鐘才能完成一個線上訂單的商品揀選,此外,光揀一單貨要花費10元成本,而京東到家專門的一套優化路線、最高效的幫助商家揀貨的App,并開辟了專屬合作倉,將最高頻、最需要的貨放在里面,從而提升揀貨效率,從1小時揀2單貨提升到20單。

楔子往往是前奏,零售變革故事在后頭。