隨著住宅地產的政策愈發趨嚴,多數開發商不得不轉向商業地產領域尋求利潤支撐。商業地產行業呈現一派繁榮景象。

提到商業地產,大家首先想到的企業必然是新鴻基地產、長實地產、恒隆地產等老牌港資企業。

客觀上而言,港資企業做商業確實有自己的套路和模式,且商業地產起步早,經營成效顯著,項目品質無可挑剔,因而在人們心中留下深刻印象。但內地的企業真的不如港資企業嗎?其實不然,內地企業近年來也是以迅雷不及掩耳之勢進入人們視野,萬達商業、新城控股、龍湖地產等企業的商業地產業務也發展的有聲有色。那你可能會問港資企業與內地企業的差距到底在哪?源何內地企業遲遲沒有發展起來,而近年又快速的崛起?

帶著這些疑問,讓我們一起來探索商業地產的奧秘,并深入剖析港資企業和內地企業的差異以及出現差異的原因。

一.商業地產領域幾家歡喜幾家愁

1.1企業為商業而商業?

1.1.1地價維高,房地產行業利潤收窄為必然

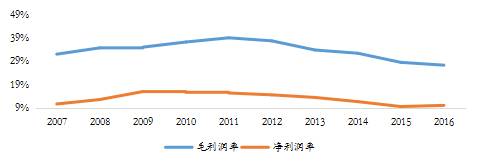

2016年房地產市場火熱行情不斷持續,熱點城市的土地價格仍居高不下,房地產企業的利潤空間不斷被壓縮,房地產行業利潤率下滑已成趨勢,從而使商業地產更受房企關注。

同時,2017年下半年,行業周期和市場表現一致預期表明,市場上升動力不足,大概率向下,未來收益不確定性風險加大。

圖:2007-2016年房地產行業毛利潤率和凈利潤率

1.1.2政府接管定價權,開發商利潤受擠壓

為抑制房價的快速上漲,自2016年10月開始,各城市的限購限貸限價等政策接踵而至。政府接管定價權,以行政手段控制房價漲幅,各地政府不斷出臺限價政策抑制商品房價格上漲,上海對全市新建商品住房銷售方案備案實行市、區兩級審核,對上市房源定價不合理的,堅決予以調整;深圳市對于首次申請預售的,申報均價不得明顯高于周邊同類同戶型在售項目的銷售均價;申請預售項目屬分期開發再次申請預售的,其戶型申報均價不得高于本項目前一期實際銷售價格。

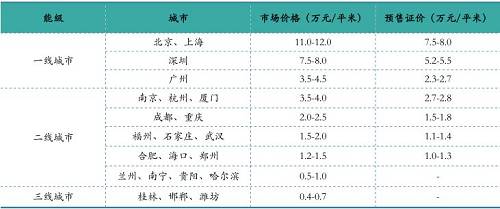

于房地產開發商而言,限價政策使得其難以高價銷售房屋,利潤空間受限,開發商的供貨意愿減弱,相反政策對商業地產的限制力度較弱,開發商轉向商業地產領域尋找利潤支撐點。表:典型城市限價情況

1.1.3投資性需求受打壓,投資者利益受制

各地不斷出臺嚴厲的限購限貸政策從購房資格和能力兩方面打壓購房者的需求。北京和深圳的二手房首付比已分別高達80%、70%,購房者已無支付能力,投資性需求也完全被打壓,投資者未來收益具有極大的不確定性,而商業地產投資回報率相對穩定,一般介于6%至10%之間,因此使商業地產投資價值凸顯。

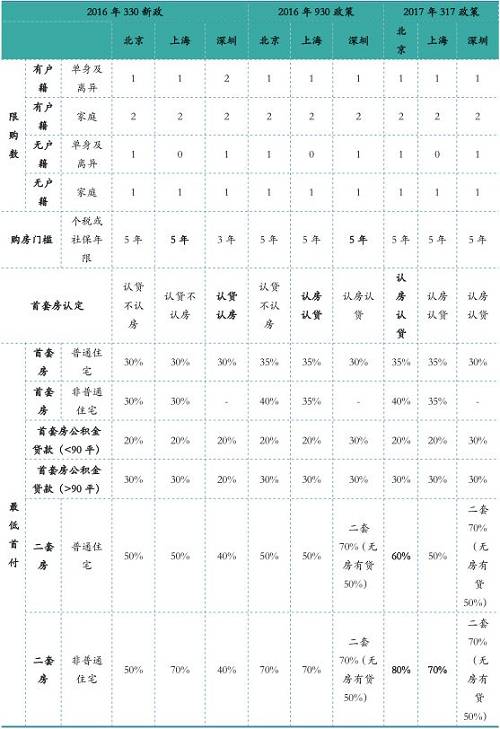

表:典型城市限購限貸政策

1.1.4新政引導企業走向商業地產領域

土地新政引導企業轉向商業地產開發

當前政府實行“限地價、競自持”的土地政策,一定程度上對商業地產發展形成利好。

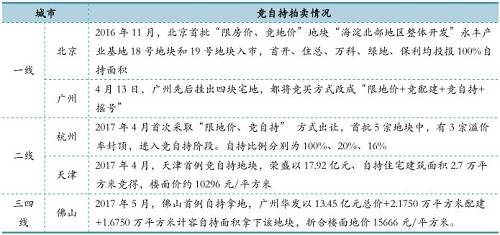

表:熱點城市競自持拍賣情況

政府推動實體零售創新轉型,利好商業地產

2016年11月11日,國務院辦公廳印發《關于推動實體零售創新轉型的意見》,意見主要對實體零售企業加快結構調整、創新發展方式、實現線上線下融合、提升服務運營效率等方面做出部署。意見文件的出臺,一方面鼓舞了實體零售的信心;另一方面明確了未來實體零售的發展方向。

相關利好政策主要包括:鼓勵以市場化方式盤活現有的商業設施資源;推進簡政放權,放寬對實體店鋪的限制;促進線上線下融合;減輕企業稅費負擔,營造線上線下企業公平競爭的稅收環境;鼓勵設立投資基金,加大對新模式的投入等。

從政策內容上看,政府意在鼓勵實體零售商業發展,意見的發布為商業地產帶來積極的信號,未來盤活商業地產資產的步伐有望加快。

相對傳統的住宅地產,做商業地產需有巨大的資金量沉淀,開發商試水商業地產并非完全靠自主意愿行為,而通常是外部環境迫使開發商轉向商業地產。在企業非主動選擇做商業地產的情況下,企業是否真能做好商業地產?當前商業地產行業又是怎樣一番光景呢?

1.2幾家歡喜,幾家愁

1.2.1開發商一致涉水商業地產

無論是企業自愿或是被迫涉足商業地產,可以說當前絕大多數的房地產企業都開始在商業地產領域探索。恒大、萬科、碧桂園等均通過不同方式切入商業地產領域,連一直心無旁騖做傳統地產的融創中國,也開始將目光轉向商業地產領域,2017年7月19日的大手筆讓同行大跌眼鏡,以438.44億元的代價收購萬達商業十三個文化旅游項目公司(即目標項目公司)91%的權益,獲得近5000萬平米的可售建筑面積。

這么多的企業集中涌入商業地產行業,是否真的能取得良好成效,是否存在一定的風險呢?

從香港商業地產的發展經驗來看,新鴻基從主攻住宅地產開發轉型至商業地產開發為主足足用了四年時間,在此期間,新鴻基地產以開發物業零增長為代價,投資全部用于持有物業。然而新鴻基的轉型模式不具有普適性,也難以復制。在其轉型期間,香港投資物業租金回報率很高,恰好可以支撐其大幅增持投資物業。

商業地產需沉淀的資金量龐大,沒有強大的資金助力,很難在商業地產領域有所成就,加之目前中國尚無成熟的商業地產退出渠道,這又給企業設置了一道關卡,商業地產不成熟的投融資渠道可能是商業地產健康發展的最大障礙。

1.2.2積重難返者屢見不鮮

提起商業地產領軍者,大家通常會對新鴻基、恒隆地產、嘉里建設等港資企業首屈一指。客觀上說,港資企業的商業地產運營經驗豐富,做商業地產的歷史悠久,成功項目不勝枚舉。港資企業在項目投資上極度謹慎,慣于在市場低谷時拿地,甚至于不理解中資拿地的邏輯,因此在內地土地價格走高時,一些港資企業紛紛在內地不再有投資行為,甚至開始逐步收縮內地業務,拋售項目的案例也不在少數。相比港資企業,內地企業在投資上則表現得更加大膽積極,土地儲備總量較港資企業明顯較多。

表:2016年典型企業土地儲備總量

多數港資企業商業地產運營成效顯著,經營狀態良好,項目品質有口皆碑。而內地的商業地產遲遲沒有起色,但在近幾年,大批商業地產企業絡繹不絕的進入人們的視野,如果說港資企業是商業地產的先鋒,內地企業當屬后起之秀,來勢兇猛,潛力不可估量。萬達商業、新城控股、華潤置地、大悅城地產、龍湖地產等均屬內地商業地產行業的翹楚。

為什么港資企業會在商業地產領域做的風生水起,而內地企業遲遲未嶄露頭角?最大的原因可能在于資金成本問題。相較于住宅地產開發,商業地產開發的周期長,資金需求量大,在項目穩定運營前無法貢獻現金流,項目開發的各個環節均需要足量資金支撐,一旦某個環節出現資金缺口,項目便可能面臨擱淺風險,前期的資金投入也無法收回。

從各企業2016年的平均借貸成本和凈負債率來看,內地企業的資金成本較港資企業明顯較高,同時港資企業的凈負債率也明顯較內地企業低。

低資金成本下,港資企業可以耐下心來雕琢產品,從新鴻基的經驗來看,其特點是只有在進行股權融資的年份,才大量購買投資性物業,以降低資產負債率以及企業的現金流壓力。

恒隆地產的發展模式是在出租物業上求穩,而非追求高的回報率,在開發物業上套利。租金收益是公司現金流的支柱,在市場高峰時,將從開發物業中賺得的錢逐步轉移到出租物業上來(即在租金已確立上升趨勢時才出手拿地),本質上是一種變相的現金儲備,以防行業出現拐點;在低谷時,公司將從出租物業中獲取的部分收益提出來投資開發物業。這種發展戰略有效的支撐了企業出租物業和開發物業的可持續發展。

高的資金成本使得內地企業騰挪空間受限,一些企業可能因過度借貸和承擔過高利息而似背著棉花包下水,越來越沉,最后不堪重負而殘喘求存。

圖:2016年港資企業與內地企業凈負債率比較

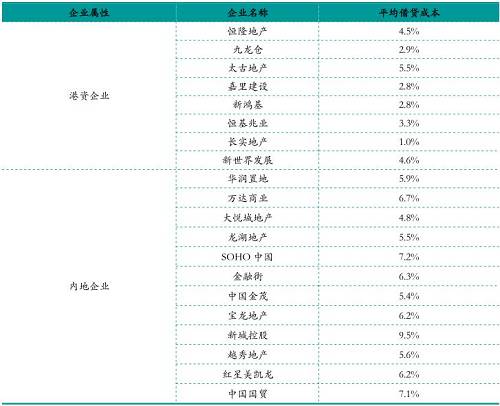

表:典型企業2016年平均借貸成本

注:平均借貸成本=利息支出/(期末有息負債+期初有息負債)*2,新鴻基為2015年-2016年年度平均借貸成本。

內地亦不乏深受商業地產之累的企業,富力地產就是最鮮明的案例,為商業地產付出的代價異常慘痛。

2006年,富力銷售規模處于行業一流水平,成為新晉的百億企業,進入商業地產前實力雄厚,銷售業績排名全國第四,三年后排名遭遇滑鐵盧,降至第十名,2017年1-11月銷售業績排名已下滑至20名開外。

表:典型企業進入商業地產后的表現(億元)

究其原因,這與富力地產進軍商業地產的戰略舉措密不可分。當萬科、恒大等專注于住宅開發、實行高周轉戰略做大規模時,富力地產卻選擇了加大力度投資開發現金回流緩慢的商業地產,商業與住宅開發比例一度高達1:1,這在一定程度上失去了高速擴張的最佳時機,一路掉隊,曾經的華南五虎之首已不復當年之勇。

具體而言,成都的商業地產項目成為其商業地產業務發展的掣肘。2007年,富力地產強勢西進,首站落戶成都。2006年,富力地產豪擲18億接手所謂“天坑”的成都爛尾項目熊貓城,并更名為富力天匯MALL,即現在的成都富力廣場。自此開始了對項目大刀闊斧的改造,其中投入資金巨大,但天不遂人愿,改造后的項目并未如預期的門可羅雀,項目經營異常慘淡。

不僅成都的商業地產經營讓人大失所望,成都的住宅地產同樣讓人大失所望。進駐蓉城10余年來,富力地產的發展速度讓人唏噓,“龜速”般的開發節奏使其淹沒在成都市場“銷冠爭奪”戰的硝煙中,失去發聲權,開發項目屈指可數。

但就住宅開發的質量而言,富力地產在成都的富力桃園項目可圈可點。但其商業地產運營和規劃能力尚存不足,在進入 商業地產的時間選擇上也缺乏前瞻性,未在最佳時間進軍商業地產。

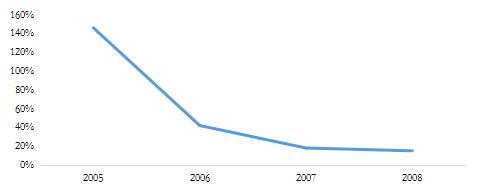

2006年,富力地產的存貨周轉率高達0.99,處于絕對高速狀態。2007年,富力發力商業地產,其存貨周轉率為0.76,開始出現下降,2008年已降至0.6。

圖:富力地產擴張前后存貨周轉率變化情況

為滿足商業地產發展需求,富力地產于2007年新借貸款163.51億元,包括45.40億元的短期貸款和118.11億元的長期貸款,利率為4.18%至8.217%,凈資產負債率從2006年的76%飆升至146%,2008年富力的凈負債率仍高達127%,2007年、2008年、現金短債比分別為0.18、0.15,公司資金量明顯不足。

圖:富力地產擴張前后凈負債率

圖:富力地產現金短債比

在資金壓力下,富力地產的投資態度更趨謹慎,2006年至2008年在土地市場上幾乎銷聲匿跡。2006年至2008年土地儲備即是估值的資本準則下,富力地產錯過了做大規模的最佳時機。逆水行舟,不進則退,曾經表現平平的恒大地產當前已躍居行業前三,富力地產想要重拾舊日風光需耗費巨大精力。

但需要指出的是,富力地產的酒店運營經驗豐富,善于把握機會將優質項目納入囊中。2017年7月,富力地產以199.06億元的價格將萬達集團的77家酒店收入懷抱,77家酒店的總建筑面積高達328.63萬平米,共有23202間客房,單項目估值約2.6億元,整體項目估值較低。如此“大手筆”的收購將使富力地產的酒店經營規模躍升新臺階,成為酒店行業的龍頭.

1.2.3成功者不勝枚舉

當然成功的商業地產企業也不勝枚舉,萬達商業、新城控股、大悅城地產、龍湖地產等都是商業地產領域的領軍者。以萬達為例,其成功的秘訣無外乎成功的構建了資金的閉環,即萬達通過構建萬達廣場模式,使得萬達的項目開發能夠帶動周邊土地市場繁榮,商業氛圍興隆,政府稅收增加,為公眾創造就業機會,幫助政府解決民生問題,因此深受政府青睞,政府樂于將便宜的土地出讓給萬達,而因為土地便宜,萬達便有了以住宅養商業的底氣,大膽投入資金資源做好項目運營,也正因為經營做的好,政府更愿意將便宜的土地賣給萬達,如此一來,萬達成功的構建了閉環發展模式。

雖然由于土地的有限性和不可再生性,地方政府也不愿意對出讓給萬達的土地大幅降價,萬達的“現金流滾資產”模式出現困境,但萬達已發展到既定規模,騰挪空間足夠,也有轉型的底氣,萬達當前正貫徹執行輕資產戰略,避免巨量資金沉淀,并適時將虧損業務剝離,實現資產的統一變現,優化財務報表。

新城控股商業地產的成功與萬達商業本質原因相同,“現金流滾資產”模式實現了慢周轉與慢周轉的有效融合,新城項目具有較高的銷售比例及較高的去化率,其住宅及辦公項目銷售回款可為公司提供穩定的現金流,3年內單個商業綜合體銷售回款基本可以鋪平項目的土地成本和建安成本,單個項目實現現金自給自足,因此新城控股的商業地產發展成績喜人。

客觀上而言,論做商業地產,內地企業并不比港資企業差,香港企業的成功要歸因于其低成本融資的先天優勢。倘若先天條件相同,誰的發展能更勝一籌也尚未可知。從投資態度上而言,內地企業普遍比港資企業更勇猛,而非如恒隆地產式的探尋小周期套利機會。

從近年來內地企業的商業地產業務發展來看,內地企業的發展潛力強大,后勁十足。假以時日,萬達商業、新城控股、龍湖地產等內地商業地產的領軍者勢必能與新鴻基、恒隆地產等企業相匹敵。

本文轉載自億翰智庫,文章內容不代表本站觀點,如牽涉版權問題,請與管理員聯系刪除,謝謝!