2017年,生鮮電商是豐收的一年!為何這么說呢?

因為,有平臺已經盈利了!

2017年8月17日,在2017中國消費升級創業夏季峰會上,每日優鮮創始人兼CEO徐正透露,目前每日優鮮已經在一線城市實現整體盈利。

我們發現,每日優鮮的盈利來自1)首創“前置倉模式”,在主要城市建立起“城市分選中心+社區配送中心”的極速達冷鏈物流體系;2、用戶的復購率。

除了,每日優鮮盈利之外,百果園也宣布盈利了。

數據顯示:2017年7月,百果園線上單月銷售額突破1.2億元,線上日銷售額峰值達600萬元,線上會員數突破500萬人,線上月度復合增長率保持在25%以上,且實現規模化盈利。

我也發現,百果園盈利來自:1)線上線下的布局。線上借助一米鮮的布局,解決引流問題。2)鋪渠道,線下開店。百果園的線上線下門店已經進入了41個城市,以2500多家門店為據點,構建成生鮮自提網絡,與此同時,百果園仍以平均每天4~5家門店的速度開新店。3)完善品類。在產品品牌的輸出上,百果園也在不斷地增加品類,去輸出品類品牌。百果園做水果產品改良,做水果定制、農事過程管理、整個采摘期的管理、采購的管理等等。

未來,生鮮電商的盈利價格會繼續持續。比如;本來生活創始人表示,預計在2018年能達到盈虧平;易果生鮮CEO張曄表示:易果生鮮將在2018年實現全面盈利。

2018年,生鮮電商將會迎來春天!

一份生鮮電商TOP10榜單:巨頭永遠是巨頭、江山難撼!

雖然,某平臺發布2016-2017年度生鮮電商“死亡”名單,有14家生鮮電商企業宣告破產倒閉。其中包括:菜管家、鮮品會、美味七七、花樣生活、正源食派果蔬幫等。

但,生鮮依然是剛需!據前瞻產業研究院發布的《生鮮電商行業解決方案與投資策略規劃報告》指出,生鮮電商面臨萬億級別剛需市場,生鮮電商市場交易規模從2012年的35.6億快速增至2015年的533億。環比增長速度達93.9%,2016年整體交易規模將達到909.3萬億元,環比增長速度達70.6%。2012年至今,生鮮電商交易規模呈現出高速增長的態勢。預計2018年市場交易規模或超1900億。

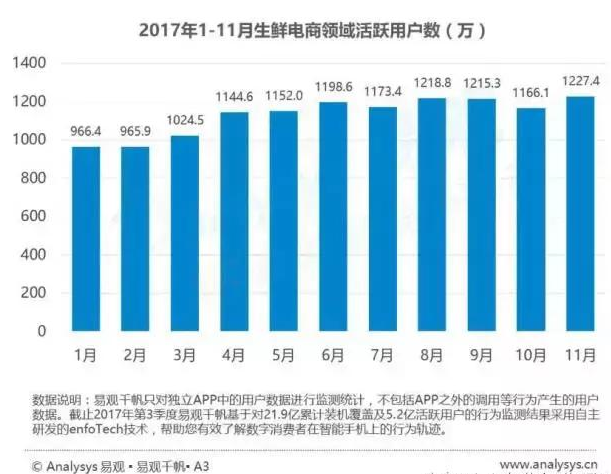

2017年11月,易觀發布2017年最新生鮮電商AppTOP10排行榜》11月生鮮電商領域月活用戶規模達到1227.44萬,較上月增長5.26%,TOP10生鮮電商用活躍用戶數普遍有所提升。同時按月度統計,人均啟動次數達到9.31次、人均使用時長0.53小時,兩者分別較上月增長了12.61%和18.57%,用戶粘性有所提升。

該排行榜如下顯示:

多點排第一:以503.13萬的月活用戶數,繼續位居生鮮榜單第一、成為2017年生鮮黑馬;

每日優鮮排第二:每日優鮮獲得月活197.18萬,環比增速達25.02%,排名從第三上升到第二位。宣布升級會員制每日優鮮,通過為儲值會員提供更優的價格和更快的配送這一舉措有效的促進了用戶消費、提升用戶黏性和活躍度。

京東到家第三名:京東到家推出智能販賣柜--京東到家Go,在無人零售領域布局,此外京東在本月宣布推出線下生鮮超市7 Fresh,京東正在逐步完善其消費場景多元化的布局,未來借助京東到家現有的達達配送,以及自營的干線物流優勢,在生鮮領域將快速發展。

盒馬鮮生排第四名:依托新零售概念的盒馬鮮生已經成為生鮮巨頭,同時借助永輝超市的戰略合作,盒馬鮮生的供應鏈和引流能力進一步加強。

中糧我買網排第五名:背靠中糧集團的大樹,中糧我買網的供應鏈能力和品牌知名度獨有得天獨厚的優勢,并成為生鮮行業第一軍團。

從份生鮮電商TOP10榜單中,偶們可以看出:生鮮巨頭站居者整個生鮮行業半壁江山,并且具有甩開競爭對上的可能性。

6大預測

結合2017年的生鮮江湖的點點滴滴,我們做出也以下6點預測,2018年生鮮江湖未來更加血腥。

1、資本趨向巨頭、生鮮創業者唯有被整合。

中國電子商務研究中心主任曹磊認為,生鮮電商行業目前已經進入最危險的洗牌淘汰階段,2018年將會成為生鮮電商轉虧為盈的黃金年代。

同時,從2017年資本脈絡來分析,生鮮巨頭成為資本青睞的對象,不具規模的生鮮創業者將會被巨頭整合。

公開數據顯示,阿里系、京東系生鮮電商平臺以及包括本來生活、中糧我買網等重量級玩家,占據了當前生鮮電商行業75%以上的市場份額。

比如,生鮮電商每日優鮮已在今年Q1完成C+輪的融資,金額數億美金。其金主來自騰訊、華創資本等。

資料顯示,每日優鮮曾于2014年12月獲光信資本500萬美元天使輪融資;2015年5月,每日優鮮獲騰訊領投、光信資本跟投的千萬美元A輪融資;2015年11月獲得騰訊領投、浙商創投等機構聯合跟投的2億元B輪融資;2017年1月完成1億美元C輪融資,由聯想創投和浙商創投旗下管理基金領投,騰訊、韓國KTB、遠翼、華創資本跟投。

除了,每日優鮮獲騰訊資本之外,2017年8月,生鮮電商易果生鮮近日獲得來自阿里巴巴的3億美元D輪融資,這是易果第四次獲得阿里的投資。

當然,資本傾向巨頭之外的另一位,生鮮創業者被整合的現象也在加劇。

據公告顯示:2017年12月,國聯水產晚公告,公司與易果生鮮簽署戰略合作協議,雙方擬在水產資源布局、合作研發、生產加工、品牌建設、資本合作等方面進行全方位的深入合作。同時,全國最大的生鮮流量入口天貓生鮮、蘇寧生鮮等均由易果生鮮獨家運營。

2、用戶體量競爭,小平臺已經沒有流量。

得用戶者得天下!生鮮電商成功的關鍵:用戶數量和活躍度。

從最近的生鮮TOP10來看,多點活躍用戶503.13萬、每日優鮮月活197.18萬、京東到家、盒馬鮮生、中糧我買網以月活用戶169.84萬、111.70萬、54.91萬。

這些用戶的體量和活躍度都證明生鮮電商的盈利情況。但,一些小的生鮮電商平臺因沒有流量或用戶不活躍,而導致難以為繼的窘況,甚至出現虧本補貼用戶的情況。

隨著,巨頭的營運區域化之后,2018年用戶爭奪戰將會更加慘烈。

3、下線布局成重點。

中國生鮮電商市場規模將達到1650億元,而這僅僅只是不到1%的滲透率,線下高達數萬億的潛在市場。

據不完全統計,2016、2017 兩年發生在實體零售業的融資、并購案例超過百起,涉及金額超過 200 億人民幣,這還是一個很保守的數字。最愿意砸錢的是愛談“新零售”的阿里巴巴,把時間拉的更遠一點,它在 4 年里花了 735 億進行收購,已成為中國最大的線下零售商。

線下戰火已經燒邊了整個生鮮領域,僅僅2017年11月來看,線下的布局:慘烈!

11 月 15 日,阿里投資的盒馬鮮生進入福建市場,第一家店開在福州。

11 月 25 日,永輝超市旗下新業態“超級物種”開出上海首家門店,永輝是一家福州企業。

同月,入股永輝 10% 的京東宣布,要在北京開一家 7Fresh 生鮮超市。

11 月 20 日,社區超市“生鮮傳奇”僅憑合肥 30 家門店的規模,拿到 A 輪 2 億人民幣融資,估值 10 億,引發業界關注。

同一天,中國最大實體零售商高鑫零售接受阿里巴巴入股 36.16%,阿里成高鑫第二大股東。

12 月 1 日,美團點評宣布劃分大零售事業群,統籌包括生鮮零售在內的業務。今年 7 月,美團的掌魚生鮮超市在北京望京開了第一家店。

本來生活、百果園、我買網、天天果園、易果等都表示:2018加大新零售的布局。

4、場景化成戰斗武器。

從零售大會的情況看出:值得關注的是,數字化、智能化、場景化已成為生鮮主旋律,大數據算法、內容、社交正在和產業緊密融合。這也反映了,商業正處在迭代進化的邊緣,這是一個低維向高維邁進的歷史性時刻。

生鮮場景化幫助用戶解決新的消費體驗和數據共享的難題。其中,生鮮場景化的布局已經成為生鮮競爭的武器。比如:

2017年4月份,生鮮電商行業領先品牌易果生鮮與國內家電巨頭海爾冰箱聯合簽署了戰略合作協議。易果將獨家植入海爾馨廚互聯網冰箱終端,共同建立新型廚房場景商務平臺,讓用戶能在冰箱上一鍵購買,享受一站式生鮮消費體驗;并實現用戶數據的共享共通,聯合開發RFID食材識別、內容消費等模塊,搭建大數據分析模型,建立用戶生活習慣大數據庫,為用戶提供個性化的推薦。

蘇寧生鮮貫徹“線上線下”雙線融合的生鮮O2O模式,將蘇寧易購線上線下入口與生鮮商品、線下運營規則進行融合。依托分布在各大城市商圈、社區等區域的蘇寧超市,蘇寧生鮮盤活線下資源,打造社區配送場景。為蘇寧帶來更多的單量。與此同時,蘇寧超市還將憑借著優質合作商的貨源支持與全程冷鏈的物流配送,逐步推進自營生鮮業務。

發力場景化的結果,2017年蘇寧818發燒購物節,蘇寧生鮮卻交出了一份亮眼的數據。大促開始后12個小時,蘇寧生鮮實現銷售同比增長2215.5%,而整個8月上半月銷售同比增長2883%。

5、降低成本成營運的關鍵。

燒錢!成本大!這是生鮮電商的2大客戶現象。如何降低成本成為生鮮電商的運營關鍵。

分布式電商模式,即不設置中央倉儲,直接在離消費者最近的地方設置倉庫,用這種方式來保證商品的品質。

以現在生鮮top10榜單上排名前四的電商平臺為例,可以看到這四家其實都是分布式電商。

多點是復用了傳統商超的倉儲體系,通過設置電子圍欄,用線下店去覆蓋不同的區域;每日優鮮是自建倉儲,盡量的將倉儲建立在離消費者最近的地方;京東到家是直接的“跑腿模式”,也是利用了傳統商超的倉儲;盒馬鮮生則是以店為倉,覆蓋周邊3公里的區域。

從根本上來看,這幾種模式可以保證在生鮮這個品類上,可以最大可能的滿足用戶對于商品專家表示,在經過幾年的摸索之后,會發現目前生鮮電商的平臺都發現了,只有分布式電商的發展模式,才能做好生鮮。

6、新模式:無人零售、無人貨架。

2017年是無人零售業態的爆發之年,無人貨架項目上線、無人便利店落成的消息源源不斷。

中商產業研究院權威發布的《2017年中國無人貨架市場前景研究報告》顯示,截止到9月末,已經有至少16家無人貨架公司獲得投資。

隨著80后真正成為生鮮電商的消費主力軍。而用戶在透明的互聯網時代,握有極為強勢的消費主權,消費內容變化巨大,消費者的需求越來越細分并且個性化。

每日優鮮合伙人許曉輝介指出,每日優鮮目前正在構建起一個以人為中心的網絡,最核心在于實現“貨找人”。

生鮮切入無人零售、無人貨架也同樣收到資本的青睞。

同時,2017年10月,生鮮電商「U掌柜」已完成B+輪融資,海爾資本領投,原有投資方今日資本、峰尚資本等機構跟投,融資總金額超過1億人民幣。U掌柜聯合創始人祝鵬程表示,本輪融資不僅是資本層面的合作,U掌柜將獲得海爾在無人零售設備、智慧廚房等方面的戰略支持、未來,將全力拓展無人零售。

成立于2017年7月的番茄鮮生核心團隊來自主流互聯網公司,成立數月便獲得國內多家雄厚資本投資。9月底與“果小美”實現戰略合并,強強聯合,而后迅速累計融資達5億元人民幣,奠定了在無人零售行業的穩固地位。

隨著資本化助推,生鮮+無人零售將會迎來高潮期。

最后,對于未來,生鮮行業會玩不是重點,得到愛才是關鍵。這些愛來自資本、用戶。2018想要跨入盈利門檻,這2大主體不能或缺。

本文轉載自農業行業觀察,作者李劍,文章內容不代表本站觀點,如牽涉版權問題,請與管理員聯系刪除,謝謝!