中國購物中心發展指數編制背景

-1- 消費已成經濟增長主引擎,消費結構升級趨勢加快

2016 年,中國社會消費零售品總額突破 33 萬億元,同比名義增長10.4% ,實 際增長9.6%,高于 GDP 增速 2.9 個百分點。消費對經濟的拉動效應進一步顯現,最終消費支出對經濟增長的貢獻率為 64.6%。與此同時, 消費結構正在發生顯著變化,更加追求品質與個性,更加體現融合與多元,更加強調服務與體驗。

-2- 購物中心建設處于高峰期,階段性過剩風險不容忽視

憑借豐富的業態、多樣的體驗、舒適的環境,購物中心業態越來越受到中國消費者歡迎。中國已經成為全球購物中心建設最為活躍的市場。據相關統計數據顯示,截止 2016年底,全國大中型購物中心項目數量已超過 4000家。但同時,在部分城市,購物中心的大量開發已經開始對招商、后期運營產生影響,階段性的供應過剩風險正逐步積聚。據專業機構 2016 年調查顯示,2015-2016 年間,超過50%的新購物中心項目延期開業超過 6 個月,項目預租周期也從過去的12-18個月延長至19-24個月。

中國購物中心發展指數介紹

-1- 指數定義

中國購物中心發展指數,是衡量國內主要城市購物中心發展的宏觀狀況、購物中心租賃活躍度、運營表現、成本支出和未來預期五大方面的綜合指數,由全國重點購物中心以調查問卷的形式針對上述五個方面的反饋數據編制而成。

-2- 指數編制方法

中國購物中心發展指數是基于各項指標的一個綜合性加權指數。指數區間為0至100,以50為榮枯線,高于50時為景氣區間,低于50 時為衰退區間;數值越大,市場景氣度越高。單項指標指數采用擴散指數法,并經由城市(2016年社會商品零售總額)和區域(2016 年社會商品零售總額)兩級加權計算所得。

綜合指數= 宏觀市場*5% +租賃活躍度*8%+運營表現*22%+成本支出*25% +預期指數*40%

-3- 樣本范圍

中國購物中心發展指數的樣本主要來自中國連鎖經營協會的購物中心會員企業、各地商務主管部門推薦的樣本項目,我們從中甄選了100家購物中心單位的有效問卷,覆蓋了中國大陸地區26個省、自治區、直轄市范圍內的 58 個城市。在區域分布上,分別為東北(8%)、華北(25%)、華東(27%)、華南(15%)、華中(9%)、西北(4%)和西南(12%)。在城市能級分布上,一線和二線城市占比分別為 13%和45%,其余42%的項目分布在三線及以下城市。按購物中心類型分類,都市型、地區型、社區型和奧特萊斯型購物中心占比依次分別為55%、28%、12%和5%。

2016中國購物中心發展指數

-1- 總體指數和分項指標

1、整體市場好于預期,未來走勢進一步趨好

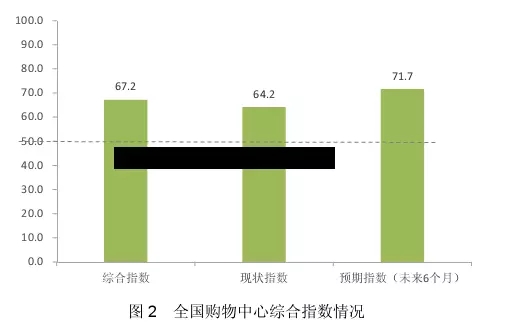

2016年全國綜合指數錄得67.2,高出榮枯線17.2,表明整體購物中心行業處于健康向上的通道內。其中,現狀指數錄得 64.2,高出榮枯線14.2,顯示出購物中心業主對現階段的零售市場和物業運營情況持有較強的信心。預期指數錄得71.7,高出榮枯線21.7,進一步高出現狀指數7.5,表明業主對未來短期市場的發展趨勢持更為樂觀、向好的態度。

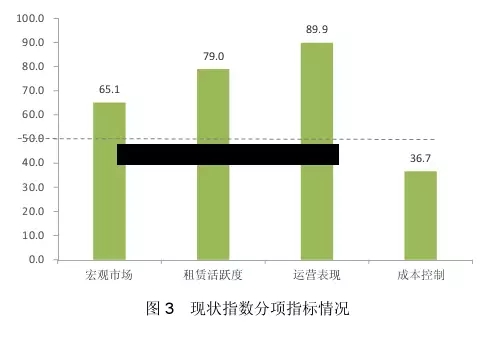

2、運營表現良好,但成本控制力有待提高

從分項指標來看,反映業主對于整體零售業現狀信心的宏觀市場指標錄得 65.1,高出榮枯線 15.1,表明大部分業主在主觀心態上仍對零售和消費市場保有信心。租賃活躍度指標錄得 79.0,高出榮枯線29.0,說明租賃市場的活躍度較好,國際、國內品牌仍有較高的市場進駐和門店擴張的意愿。運營表現指標錄得最高分值的 89.9,顯著高出榮枯線和其他分項指標,有近九成的購物中心項目在 2016年實現了銷售額和租金層面的增長。但成本控制指標分值錄得 36.7,低于榮枯線13.3,顯示 2016年購物中心成本壓力依然較大,部分業主還增加了有助于購物中心運營的投入(有的購物中心業主表示追加了大數據及零售新技術方面的投入,超半數的商場追加了營銷投入等)。

-2- 分區域和城市指數解讀

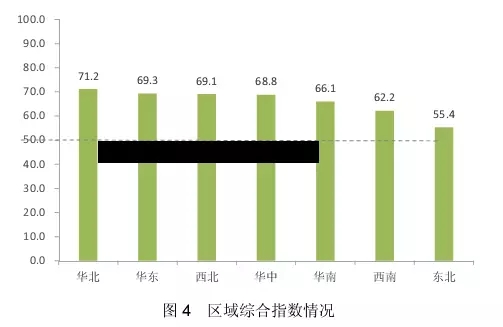

1、華東、華北地區領先,東北地區發展較慢

從區域看,全國7個主要區域綜合指數均在榮枯線以上,表明全國購物中心市場發展整體態勢較好,但區域間的發展速度仍然存在較大的差異。華北、華東在京、滬兩個超一線城市以及京津冀、長三角城市群協同發展的帶動下,市場增速明顯領先于其他區域。東北地區整體經濟增長乏力,使得整個東北地區的品牌滲透速度滯緩。各區域指數分別錄得華北(71.2)、華東(69.3)、西北(69.1)、華中(68.8)、華南(66.1)、西南(62.2)和東北(55.4)。

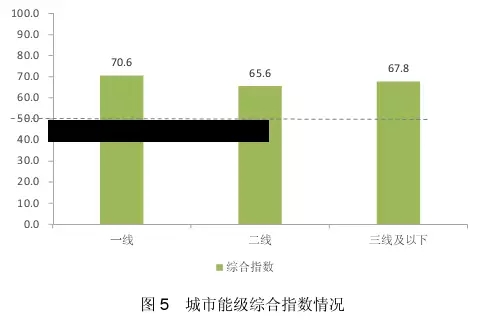

2、一線城市現狀和預期均大幅領先全國市場,二線城市受壓于大體量新增供應,三線城市有待高品質物業開發。

從城市看,北、上、廣、深四個一線城市在綜合指數分值上領先于二線和三線及以下城市。京、滬兩地在推進一線城市領跑全國零售市場上起到了絕對的標桿作用,在優質零售物業存量規模上,截至 2016年底,北京和上海兩地亦分別以880萬和790萬平方米的零售物業存量占據全國伯仲位。

二線城市綜合指數錄得 65.6,略低于三線及以下城市的67.8。近年來,二線城市的購物中心開發和建設進入高峰期,大體量的新增項目入市使得業主在招商層面的競爭加劇。與此相反,城市、商圈相對閉合的三線及以下城市,優質購物中心項目選擇較少。而以網購為主要途徑的品牌宣傳正迅速培育起此類城市消費者的品牌認知度,加上可支配收入的不斷增長,越來越多的品牌意欲進駐和布局遠離經濟核心區的、較低能級的人口節點型城市,如昆明、南寧、蕪湖等。物業選擇空間有限但租賃問詢增長使得三線市場表現頗好。

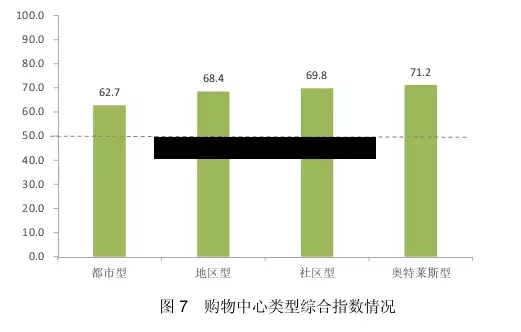

-3- 分物業類型指數解讀

奧特萊斯一枝獨秀,社區型物業運營表現良好。

奧特萊斯型物業綜合指數錄得71.2,高出其他三類物業的分值,包括都市型(62.7)、地區型(68.4)和社區型(69.8)。近年來,受惠于居民收入增長、品牌敏感度提升、私家車保有量遞增等因素,奧特萊斯銷售情況良好,新增和建設中的項目在全國遍地開花。以百聯、王府井、砂之船、首創為第一梯隊的國內運營商深耕市場,以RDM集團、唯泰集團、九龍倉為代表的國際知名運營商進駐中國,進一步提升了奧特萊斯的運營標準和品牌質量。

盡管社區型物業在物業體量、業態多樣化、品牌豐富度等方面略遜于其他類型,但在直接體現銷售額和租金收入的“運營能力”指標上,社區型物業錄得 97.4,明顯高于都市型物業(81.0)和地區型物業(89.6)。以周邊居民為主、以生活服務和周末家庭休閑消費為核心的功能定位使得社區型物業在客流和銷售額方面都表現穩定。

本文轉載自商務部網站,如牽涉版權問題,請與管理員聯系刪除,謝謝!