24小時

免費咨詢 13816360548

免費咨詢 13816360548

關(guān)店潮仍在繼續(xù)。

2013年開始,實體店出現(xiàn)關(guān)店潮。按國家統(tǒng)計局2014年統(tǒng)計年鑒顯示,全國大型超市門店總數(shù)僅在2013年就減少了2567家,全國月均關(guān)店214家;直到2015年上半年,關(guān)店潮仍有愈演愈烈之勢,包括沃爾瑪、家樂福、華潤萬家、麥德龍、樂天瑪特、卜蜂蓮花在內(nèi)的大型超市仍維持保守的拓展策略,新開門店數(shù)量僅為去年同期的60%。

在電商對傳統(tǒng)的各行各業(yè)都造成沖擊的當下,實體店還能走下去嗎?這是面對關(guān)店潮,面對電商兇猛,很多人心中的疑問。

中國商報研究院認為,實體店不管是從短期還是長期而言,都是電商不可替代的主流零售渠道。

首先,與大部分工業(yè)制造業(yè)和高科技的服務(wù)業(yè)相比,零售業(yè)態(tài)的演進、更替緩慢,受技術(shù)革新、產(chǎn)品更新?lián)Q代的影響較小。在網(wǎng)絡(luò)購物興起之前,百貨商店和購物中心、連鎖超市各自作為主流零售業(yè)態(tài)的時間跨度都在半個世紀以上,這超越了大部分工業(yè)產(chǎn)品,特別是個性化的消費產(chǎn)品的生命周期。網(wǎng)絡(luò)購物自上世紀末誕生以來的十幾年間迅速崛起,使人們相信零售業(yè)商業(yè)模式的創(chuàng)新和業(yè)態(tài)的更替加快了。但網(wǎng)絡(luò)購物全面取代購物中心、連鎖超市百貨的情況還沒有出現(xiàn)。

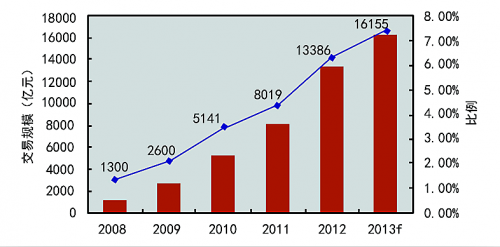

按照國家統(tǒng)計局2014年全年社會消費品零售總額數(shù)據(jù),2014年中國網(wǎng)絡(luò)購物市場2.8萬億的交易規(guī)模大致相當于社會消費品零售總額的10.7%。這個數(shù)據(jù),意味著必須承認網(wǎng)絡(luò)購物已經(jīng)成為現(xiàn)代零售的一個組成部分,已經(jīng)成為一個不可忽視的新興的零售業(yè)態(tài),但未來網(wǎng)絡(luò)購物會否繼續(xù)保持高速的增長?未來到底會占據(jù)零售市場多大的份額?實際上現(xiàn)在很難做出準確預(yù)測。

按照艾瑞咨詢、易觀咨詢、阿里研究中心的樂觀預(yù)測,到2020年中國網(wǎng)絡(luò)零售交易額將突破10萬億元,網(wǎng)絡(luò)零售交易額占社會消費品零售總額的比例將達到16.3%。可即便如此,仍可以看出,到2020年,實體零售店仍然是占據(jù)超過80%以上市場份額的零售主流渠道。

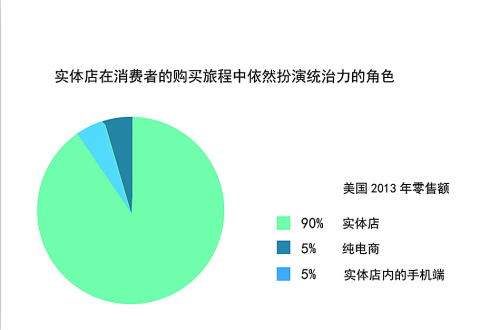

而必須要指出的是,在美國,1999年當亞馬遜出現(xiàn)時,整個行業(yè)也都在說,再過10年所有的實體零售都將被電商取代,但如今15年過去了,實體零售商們活得依然很好。在美國,3.3萬億美元的零售總額中的90%都是在實體店完成的。而對于中國零售市場更好的信號是,美國的網(wǎng)絡(luò)零售正是從占比達到最高的10%比重時開始出現(xiàn)了下滑。從2007年至2014年,美國純電商銷售已從最高的10%下降到了5%,另外的5%的份額是消費者通過移動互聯(lián)網(wǎng)在零售商的實體店內(nèi)通過手機下單完成的購買。

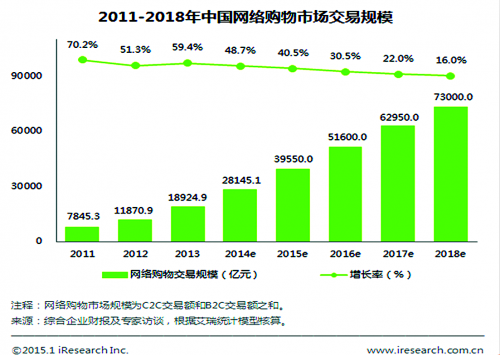

其次,由于人們對“觸摸并近距離查看產(chǎn)品”的基本行為不可違背,人們不可能脫離社會化、社交化而個體生存生活,“現(xiàn)場體驗的購物愉悅性”的基本本性不可違背,實體店在未來都仍將無處不在,只是以不同的業(yè)態(tài)和方式存在罷了。反之,由于電商缺乏現(xiàn)場感和體驗性,其銷售具有天然的天花板,艾瑞咨詢預(yù)測中國網(wǎng)絡(luò)購物交易規(guī)模的增長率將逐年下降,將從2011年70.2%的高增長降到2018年的16%的增長,之后增長率有可能降到個位數(shù)。AC尼爾森的調(diào)查也顯示,67%的消費者還是更享受在實體店鋪購物帶來的愉悅和滿足。埃森哲的調(diào)查則發(fā)現(xiàn),從方便性的角度看,進行購物體驗改善的實體店仍然占有絕對優(yōu)勢,93%的消費者表示實體店購物“非常方便/方便”,遠遠高于網(wǎng)絡(luò)(75%)和移動設(shè)備(61%),未來計劃更多通過實體店進行購物的消費者比例從一年前的18%攀升至26%,而表示未來購物將更多在網(wǎng)上進行的消費者的比例相比前一年下降了8%。消費者回歸實體店的趨勢說明,實體店的購物體驗是其他渠道無法代替的。

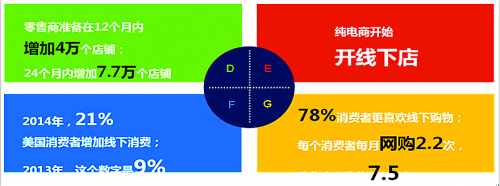

第三,O2O全渠道是零售的未來已成行業(yè)共識,實體零售商也都在投巨資打造線上線下融合的多渠道以及數(shù)據(jù)設(shè)施,開始呈現(xiàn)后來居上的趨勢。在美國,10%的電商銷售中很大一部分是由實體零售商往線上發(fā)展而貢獻的。美國前十大本土電商中除了Amazon、eBay、Newegg、Overstock四家是純在線零售外,其余六家都是傳統(tǒng)實體零售商出身。而這六家傳統(tǒng)實體零售商出身的EC能快速追上傳統(tǒng)電商,共同特色是都借用了原先已有強大的數(shù)種品類供應(yīng)鏈,然后導(dǎo)入線上的營銷模式加以擴大,并根據(jù)原先實體的DNA發(fā)展出不同的O2O模型然后再做國際化市場。沃爾瑪就是從沒有電商銷售的O到將線上電商銷售額做到了亞馬遜的1/6左右。而得益于智能手機和移動互聯(lián)網(wǎng)的發(fā)展,美國的主流零售商像沃爾瑪、梅西百貨、塔吉特和諾德斯特龍(Nordstorm)百貨已經(jīng)是連續(xù)兩年的網(wǎng)上銷售的增長都超越了亞馬遜。在中國,75%的實體零售商也已經(jīng)開展全渠道零售,這意味著實體店完全可以憑借線上線下的交融獲得全渠道的反轉(zhuǎn)優(yōu)勢。西田集團的調(diào)查數(shù)據(jù)顯示,72%的顧客在網(wǎng)上購買之前要到實體店看過;78%的顧客在實體店的購買之前要在網(wǎng)上看過。這顯示了實體店作為線上線下流量樞紐的不可或缺的重要性。這也是為什么美國著名的純電商Warby Parker、Piperlime、Bauble Bar甚至亞馬遜等都在投資建立實體店,中國的電商阿里巴巴、京東、當當、聚美優(yōu)品等也都無一例外要走到線下來。美國購物中心的調(diào)查分析,O2O消費者是單渠道消費者逛店頻率的3倍,消費額是3.5倍,店鋪轉(zhuǎn)換率是網(wǎng)上的4倍。純網(wǎng)購(包括退貨)只能實現(xiàn)原來交易77%的金額,“網(wǎng)上下單、到店取貨”則可以實現(xiàn)原來交易的107%的金額。

第四,電商在中國正從人口密度高且消費能力強的一二線城市及東部發(fā)達地區(qū)等具有電商相對優(yōu)勢的區(qū)域擴張到地廣人稀的中西部地區(qū)及三四五線城市,電商的最后一公里的配送成本一下子暴增,而實體零售商在三四五線城市的租金成本相對一二線城市不僅迅速降低,還會因為電商沖擊導(dǎo)致租金有一輪下調(diào)趨勢,成本優(yōu)勢的天平會向?qū)嶓w零售商傾斜。電商與實體商之間最關(guān)鍵的就是成本之爭,成本之中電商的物流成本和實體商的租金成本是兩個決定彼此勝負的關(guān)鍵核心變量,當租金環(huán)境和物流環(huán)境的變化導(dǎo)致成本的天平偏向于實體店的時候,實體店便能獲得非常有利的反轉(zhuǎn)時機。而相對線上電商流量成本在不斷高企,實體店不僅能提供較好的品牌廣告的可視性,也反而會成為未來全渠道中一個低成本的流量入口,迎來成本降低、銷售上升的反轉(zhuǎn)的窗口期。

最后,從商品品類上來看,電商通殺實體商的品類主要在服裝服飾針紡、家電、數(shù)碼產(chǎn)品、食品和家用百貨中的高單價商品,生鮮中的高單價商品,這些品類將漸趨飽和,而當電商向單價低但配送成本很高的快消品領(lǐng)域滲透,電商反而相比實體零售商不具備比較優(yōu)勢。零售的三大核心是價格、選擇和便利性,實體店的便利性、社交購物和個性化選擇和體驗感加之利用數(shù)據(jù)交融線上線下、對消費者需求的更多捕捉,將讓實體店變得更智能化,讓實體店的全渠道優(yōu)勢展露出比單純的網(wǎng)店更無可比擬的機遇。

但是,需要指出的是,堅定和樂觀中國實體零售店依然是主流渠道的未來并不是說就可以拒絕互聯(lián)網(wǎng)。之于中國零售業(yè),互聯(lián)網(wǎng)不僅僅是一種工具和設(shè)施,更在于是讓實體零售業(yè)新陳代謝的一種思維模式。身處互聯(lián)網(wǎng)的時代,企業(yè)需要以創(chuàng)新的思維、開放的思維,根據(jù)目標市場的消費需求去鋪設(shè)渠道,完成線上線下的渠道整合,創(chuàng)造屬于中國零售業(yè)的“互聯(lián)網(wǎng)+”時代。

他們這樣說O2O 〉〉〉

京東集團董事長劉強東

O2O的關(guān)鍵就是連接線上線下后的消費場景重塑。場景是立體的、多維的,這就意味著,在簡單的快捷、方便之外,必須設(shè)計更加有溫度、有情感的聯(lián)系。

蘇寧集團董事長張近東

互聯(lián)網(wǎng)+時代的O2O,應(yīng)該是圍繞行業(yè)本質(zhì)和核心能力,將線上線下最有優(yōu)勢的要素資源在各個環(huán)節(jié)進行深度融合,從而產(chǎn)生化學反應(yīng)。

王府井百貨首席信息官劉長鑫

零售業(yè)O2O全渠道是“術(shù)”不是“道”,真正的“道”還是我們自身的經(jīng)營能力,其中的難點也有很多,思維方式、工作習慣、專業(yè)能力的轉(zhuǎn)換會影響落地執(zhí)行的質(zhì)量和效率。

銀泰商業(yè)集團CEO陳曉東

O2O是垂直的閉環(huán),不是誰靠誰,是雙向的流動,O2O不應(yīng)該簡單地是online to offline,也不應(yīng)該簡單地是offline to online。線上線下是一個世界,不可分割,應(yīng)該是一個雙向流動的閉環(huán),即“okay to okay”。數(shù)字化、泛渠道化、平臺化、娛樂化應(yīng)該是所有的傳統(tǒng)零售企業(yè)在O2O過程當中需要面對和解決的重要問題。

萬江龍創(chuàng)始人兼董事長龔義濤

購物中心O2O惟一可行的就是購物中心在O2O上打造自身的品牌,第三方服務(wù)商做成類似“英特爾IN”的內(nèi)核支持,這樣才能實現(xiàn)投資的高性價比。購物中心也只有靠第三方才能把互聯(lián)網(wǎng)串起來。

大商集團副總裁、天狗網(wǎng)CEO劉思軍

大商O2O要解決的問題就是商業(yè)電子化,就是把所有的單品,原來不具備單品交易記錄的商品搬到線上來。我們現(xiàn)在不談未來大的構(gòu)想,我們把自己當成創(chuàng)業(yè),先活下去,第一步是在線化。

上品折扣董事尹松

目前國內(nèi)開始O2O實驗的實體零售企業(yè)無非走兩種方式,一是基本上依賴于阿里或者騰訊的產(chǎn)品,核心是以客流導(dǎo)入為主要目標的場景和業(yè)務(wù)設(shè)定,注重于市場營銷層面;二是所有百貨零售企業(yè)的核心O2O體驗,在應(yīng)用場景方面都依賴于平臺化的產(chǎn)品,在自然和常識性的體驗設(shè)計方面有局限性。

五星控股集團有限公司

董事長、總裁汪建國

O2O并不是簡單地將線下的產(chǎn)品挪到線上進行銷售,傳統(tǒng)的零售業(yè)最重要的是賣商品。但在信息化時代,消費主導(dǎo)權(quán)已發(fā)生轉(zhuǎn)移,消費需求也更加多元化,更重要的是賣服務(wù)、賣體驗、賣文化。

五星電器副總裁景星

互聯(lián)網(wǎng)的精髓是以消費者為中心研發(fā)自己的產(chǎn)品,“O”只是表現(xiàn)形式,零售商最重要在于回歸零售的本質(zhì)。價格、服務(wù)、購物體驗、產(chǎn)品組貨和便利等零售五要素中必須要具備一到兩個專長,同時盡力補足短板。