24小時

免費咨詢 13816360548

免費咨詢 13816360548

近年來,在新冠疫情和地緣政治沖突影響下,我國經(jīng)濟面臨較大的下行壓力。國家統(tǒng)計局數(shù)據(jù)顯示,2022年前三季度,我國國內(nèi)生產(chǎn)總值累計達到81.4萬億元,同比僅增長3%,亞洲開發(fā)銀行預(yù)計,我國全年經(jīng)濟增速將溫和增長3.3%。盡管與大多數(shù)西方經(jīng)濟體相比,中國GDP增速看起來較高,但卻遠遠低于疫情前的經(jīng)濟增速,且與年初“兩會”時設(shè)定的全年5.5%增長目標(biāo)仍有一定差距。

房地產(chǎn),作為我國的支柱產(chǎn)業(yè),其發(fā)展不僅是經(jīng)濟問題,更是政治問題、社會問題。由于房地產(chǎn)業(yè)具有鏈條長、關(guān)聯(lián)行業(yè)多等特點,房地產(chǎn)開發(fā)投資對其他行業(yè)增加值具有較強的拉動作用。統(tǒng)計局數(shù)據(jù)顯示,2022年前三季度,我國房地產(chǎn)開發(fā)投資完成額累計值為10.3萬億元,占同期名義GDP的比例為11.9%,意味著房地產(chǎn)的企穩(wěn)對我國整體經(jīng)濟的企穩(wěn)起著舉足輕重的作用。

時間進入到2022年的第四季度,從“二十大”到“金融十六條”,無不是在為房地產(chǎn)企業(yè)企穩(wěn)提供政策支持,調(diào)控了超過六年的房地產(chǎn)融資政策開始松動。不僅對房地產(chǎn)的融資放開,而且國家主動對房企進行幫扶,銀保監(jiān)會要求大型銀行加快對房企授信。

哪些房企最受六大銀行的青睞?

2022年11月24日,銀保監(jiān)會相關(guān)部門負責(zé)人表示,人民銀行、銀保監(jiān)會《關(guān)于做好當(dāng)前金融支持房地產(chǎn)市場平穩(wěn)健康發(fā)展工作的通知》印發(fā)后,大型銀行部立即督促指導(dǎo),要求大型銀行加快貫徹落實。

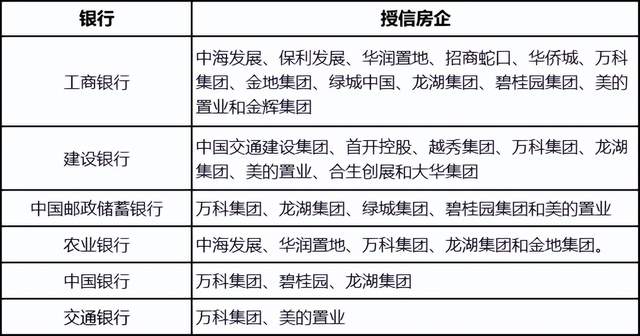

六家大型銀行包括工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行和中國郵政儲蓄銀行,紛紛為房企開出大額授信。據(jù)公開信息統(tǒng)計,六大國有銀行已與17家房企達成合作協(xié)議,已披露的意向性授信額度合計為12750億元。

六大行最青睞哪些房企呢?

農(nóng)業(yè)銀行與中海發(fā)展、華潤置地、萬科集團、龍湖集團和金地集團5家房企舉行銀企戰(zhàn)略合作協(xié)議簽約儀式,銀企各方將利用各自行業(yè)優(yōu)勢,整合資源,深化全面合作,按照自愿平等、互利共贏的原則,圍繞商品房、保障房、城市更新等重點領(lǐng)域,在房地產(chǎn)開發(fā)貸款、個人住房按揭貸款、并購貸款、債券承銷與投資等業(yè)務(wù)方面,進一步加深合作,建立長期穩(wěn)定的合作關(guān)系。

中國銀行則為萬科集團提供1000億元的意向性授信額度,且為碧桂園、龍湖集團各提供600億元意向性授信額度。

交通銀行則為萬科集團提供1000億元的意向性授信額度,同時為美的置業(yè)提供200億元的意向性授信額度。

工商銀行向12家全國性房地產(chǎn)企業(yè)提供意向性融資,總額達6550億元。這12家房企分別是:中海發(fā)展、保利發(fā)展、華潤置地、招商蛇口、華僑城、萬科集團、金地集團、綠城中國、龍湖集團、碧桂園集團、美的置業(yè)和金輝集團。

建設(shè)銀行簽署合作協(xié)議的房企包括:中國交通建設(shè)集團、首開控股、越秀集團、萬科集團、龍湖集團、美的置業(yè)、合生創(chuàng)展和大華集團。

中國郵政儲蓄銀行則分別與5家房企簽署全面戰(zhàn)略合作協(xié)議,提供意向性融資總額2800億元,共促房地產(chǎn)市場平穩(wěn)健康發(fā)展。這5家房企是:萬科集團、龍湖集團、綠城集團、碧桂園集團和美的置業(yè)。

圖表 1:六大行及授信房企一覽表

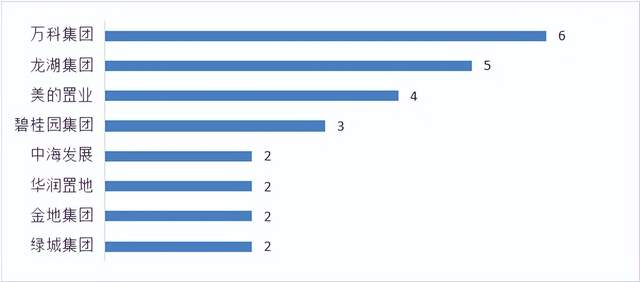

從國有大行簽約企業(yè)來看,大型民營房企最受青睞。具體來看,萬科是銀行的“團寵”,其不僅與所有六家大型銀行均有合作,拿下了超過3000億元的授信,且尚有未公布的額度;其次是龍湖集團和美的置業(yè),分別獲得5家和4家銀行授信;同樣屬于銷售額頭部的房企碧桂園集團,則通過中國郵政儲蓄銀行、工商銀行和中國銀行3家拿到總共1500億元的意向性授信。

圖表 2:最受銀行青睞的房企(按數(shù)量排序)

有專業(yè)人士表示,銀行對合作房企的要求主要看本身的銷售規(guī)模、城市布局以及房企本身的股東結(jié)構(gòu),還有資金鏈的穩(wěn)健程度。所以,銀行選擇萬科等也是順理成章的事情了。

需要提醒的是,雖然這些意向性授信能夠在一定程度上為房企的資金面提供支撐,但最終能夠在多大程度上提振行業(yè)發(fā)展,仍需后續(xù)觀察。

樓市能否回暖?

在六大行發(fā)融資禮包消息的次日,A股房地產(chǎn)指數(shù)上升4.42%,藍光發(fā)展、嘉凱城、粵宏遠、中國武夷、信達地產(chǎn)、中交地產(chǎn)、新黃浦、首開股份、南國置業(yè)漲停,特發(fā)服務(wù)、萬科單日上漲超過8%。以此可見,資本市場對這一消息的回應(yīng)情緒樂觀。

但是,銀行的授信能否讓樓市回暖?

其實,問題的本質(zhì)還要回到房企的基本面上來。

銀行目前開出的僅是意向性授信額度,雖然能短期改變企業(yè)的現(xiàn)金流壓力,但最終企業(yè)能否使用,還取決于企業(yè)的終端銷售等因素。若房企的經(jīng)營不佳,融資面的暖流則或許難以改變房企的經(jīng)營狀況。

所以,未來的政策著力點應(yīng)該是幫助企業(yè)的銷售端回暖。

比如,對于之前調(diào)控偏緊的一二線城市有望降低房貸利率,已經(jīng)下調(diào)商貸利率的城市不排除根據(jù)當(dāng)?shù)貙嶋H情況繼續(xù)調(diào)整優(yōu)化。同時,近期核心一二線城市優(yōu)化政策陸續(xù)出臺,信號意義明顯,預(yù)計核心二線城市后續(xù)或?qū)⒏M優(yōu)化“認房又認貸”、調(diào)整限購政策等。

結(jié) 語

11月以來,各種針對房地產(chǎn)的融資端的政策頻出,雖然能短期緩解房企的現(xiàn)金流壓力,但長期來看,還得看房企的基本面。在當(dāng)前我國人口增速逐年下降,新冠疫情影響普通百姓的收入預(yù)期的情況下,人們對買房的需求普遍下降。未來,政策的著力點應(yīng)該在一、二線城市上,或從房貸利率、限購政策等方面全面松綁。

文章來源:地產(chǎn)資管網(wǎng)