24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

蘇寧是一家愛(ài)改名字的公司,2013年由“蘇寧電器”改為“蘇寧云商”,彼時(shí)蘇寧也正面臨電商的沖擊,去“電器”改“云商”一方面要進(jìn)行品類擴(kuò)張,而另一方面也意在全面線上線下融合,從2013年開(kāi)始,蘇寧便開(kāi)始在進(jìn)行O2O理念的布道。

最近蘇寧又從“蘇寧云商”改為“蘇寧易購(gòu)”,在官方的資料中也開(kāi)始重新強(qiáng)調(diào)“門店是蘇寧的優(yōu)勢(shì)和差異化資源”。不久前,蘇寧也在聯(lián)盟萬(wàn)達(dá)、融創(chuàng)等商業(yè)地產(chǎn)巨頭,要“三年實(shí)現(xiàn)15000家店、2000多萬(wàn)平方商業(yè)實(shí)地落地、店面總數(shù)近2萬(wàn)家”。

聯(lián)系到阿里、京東等電商巨頭最近都在進(jìn)行線下市場(chǎng)的拓展,相當(dāng)媒體已經(jīng)有“線下重新回到零售中心”這一論點(diǎn)。

但事實(shí)真是這樣嗎?

蘇寧的線上線下究竟融合怎樣

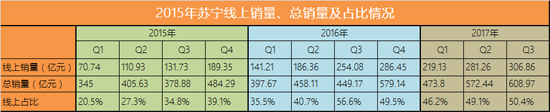

我們翻閱了蘇寧三年以來(lái)的財(cái)報(bào),發(fā)現(xiàn)從2015年Q1開(kāi)始,線上交易額占比由最初20.5%增至50%以上,其中2016年Q3季度為56.6%的峰值。

三年時(shí)間,線上交易增長(zhǎng)接近4倍,總銷量增長(zhǎng)不到1倍,線上增量對(duì)蘇寧的拉動(dòng)不言而喻。

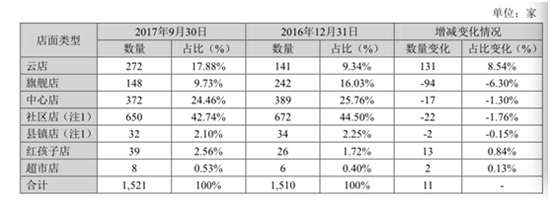

再看線下門店,截止2015年Q1,蘇寧共擁有連鎖店面合計(jì) 1628 家(旗 艦店 336 家,中心店 431 家,社區(qū)店 785 家,縣鎮(zhèn)店 58 家,紅孩子店 10 家,超市店 5 家,樂(lè)購(gòu)仕店 3 家)。

但在2017年Q3,蘇寧線下門店共有1521 家,其中云店 272 家, 常規(guī)店 1,170 家(旗艦店 148 家、中心店 372 家、社區(qū)店 650 家),縣鎮(zhèn)店 32 家,紅孩子店 39 家,超市店 8 家。

在這三年時(shí)間內(nèi)雖然蘇寧不斷在強(qiáng)調(diào)線下在用戶體驗(yàn)和物流方面的優(yōu)勢(shì),但在實(shí)際運(yùn)營(yíng)中蘇寧確實(shí)在壓制線下的發(fā)展,門店總數(shù)不升反降。

除總量以外,蘇寧的門店布局也在進(jìn)行調(diào)整。

對(duì)比2015年Q3數(shù)據(jù),旗艦店、中心店以及社區(qū)店等線門店形式呈收縮態(tài)勢(shì),而以互聯(lián)網(wǎng)場(chǎng)景化為主要賣點(diǎn)的云店卻呈快速增長(zhǎng)態(tài)勢(shì),在與萬(wàn)達(dá)和融創(chuàng)的合作中,云店也是做為優(yōu)先級(jí)產(chǎn)品出現(xiàn)的。

通過(guò)以上分析,我們不難得出以下結(jié)論:在上一輪O2O的融合中,線上雖然增速較快,但線下卻處于相對(duì)的弱勢(shì),蘇寧的線下形態(tài)較之過(guò)去也有了較為明顯的變化。

“蘇寧云商”時(shí)期是通過(guò)線下向線上邁進(jìn),甚至不惜通過(guò)訂單線上化來(lái)透支線下能量,但如今來(lái)看,“蘇寧易購(gòu)”時(shí)期要重新重視線下,希望以場(chǎng)景化為主的云店形式來(lái)獲得線上線下的同步增長(zhǎng)。

這一目標(biāo)的實(shí)現(xiàn)又依托為兩大元素:1.線下渠道的二次崛起,不僅是數(shù)量方面更體現(xiàn)在效率,三年15000家門店是否能以較高的坪效比來(lái)全實(shí)現(xiàn);2.品類的擴(kuò)張,3C的增量是難以滿足蘇寧的發(fā)展需求的。

這一切果真能實(shí)現(xiàn)嗎?

“蘇寧易購(gòu)”能迎來(lái)協(xié)調(diào)發(fā)展嗎?

有關(guān)看漲蘇寧的文章中,我們基本可以得到以下兩個(gè)基本點(diǎn):1.線上有阿里支持;2.線下有萬(wàn)達(dá)和融創(chuàng)支持。

如果就此簡(jiǎn)單對(duì)比,確實(shí)可以得出蘇寧今后將一路走高的結(jié)論,但理論優(yōu)勢(shì)并不代表絕對(duì)優(yōu)勢(shì),我們應(yīng)該客觀看待蘇寧的發(fā)展。

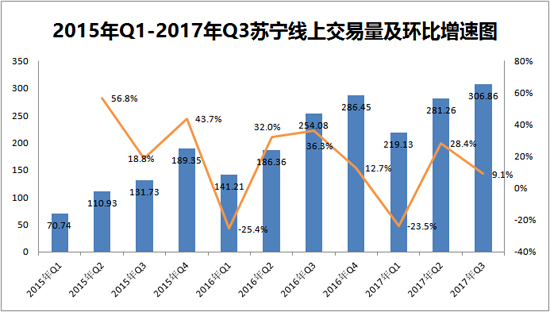

我們分析了蘇寧三年的財(cái)報(bào),根據(jù)線上交易量得出以下圖表。

不難看出,2015年Q3蘇寧和阿里結(jié)盟之后,線上交易增速確實(shí)迅猛,但隨著合作的持續(xù)進(jìn)行,我們也可以看到增長(zhǎng)基本進(jìn)入了瓶頸期,同期環(huán)比增長(zhǎng)開(kāi)始進(jìn)入“新常態(tài)”,如2015年Q3環(huán)比增長(zhǎng)為56.8%,但在2016年和2017年該數(shù)據(jù)分別為36.5%和28.4%,線上增速開(kāi)始放緩。

這一方面在于蘇寧在線上業(yè)務(wù)多集中在3C領(lǐng)域,尤其是大家電,購(gòu)物頻率相對(duì)局限。而另一方面,天貓方面對(duì)蘇寧的流量扶持也多在3C,蘇寧要進(jìn)行全品類的擴(kuò)張,僅靠3C難以成功,現(xiàn)有的線上流量又難以打破品類的壁壘。

這也是為何蘇寧要在自身體系內(nèi)發(fā)展生鮮等新品類運(yùn)營(yíng),換句話說(shuō),全品類運(yùn)營(yíng)關(guān)鍵因素還是蘇寧自己,對(duì)于蘇寧真的這點(diǎn)“沒(méi)有什么救世主”。

作為“蘇寧易購(gòu)”時(shí)期的重點(diǎn)工程,蘇寧云店被寄予厚望,早在2015年有媒體便披露:云店僅保留約50%的電器經(jīng)營(yíng)面積,同時(shí)將電器經(jīng)營(yíng)面積改造為360度場(chǎng)景式體驗(yàn)區(qū),以家庭氛圍進(jìn)行出樣展示。

一方面電器的經(jīng)營(yíng)被壓縮,多品類在線下擴(kuò)張,且通過(guò)模塊化的場(chǎng)景區(qū),加強(qiáng)購(gòu)物的體驗(yàn)感。

因此,若僅僅從提高體驗(yàn)來(lái)解讀云店是不夠全面的,云店承載的乃是蘇寧未來(lái)健康發(fā)展的重?fù)?dān)。

從2015年開(kāi)始,蘇寧不斷加大對(duì)云店的投入,雖然未披露具體的坪效比,但能夠再次進(jìn)行持續(xù)投入,甚至壓縮其他業(yè)務(wù)做為支持,坪效比應(yīng)該要優(yōu)于傳統(tǒng)形態(tài)。

云店在蘇寧體系內(nèi)的快速擴(kuò)張,一方面通過(guò)原有門店形式的改造完成,而另一方面也通過(guò)入駐萬(wàn)達(dá)、融創(chuàng)等商業(yè)地產(chǎn)實(shí)現(xiàn)復(fù)制性擴(kuò)張。

此前有媒體對(duì)比阿里、京東等零售巨頭在線下的布局,認(rèn)為蘇寧的線下擴(kuò)展與友商是同一邏輯,這方面我們著實(shí)不敢茍同。

原因很簡(jiǎn)單,阿里的盒馬鮮生的重心是“場(chǎng)景再造”,線下門店成為輻射三公里范圍的基本點(diǎn),將供應(yīng)鏈和線上線下進(jìn)行充分融合,而蘇寧在這方面要相對(duì)滯后一些,由于電器仍然是絕對(duì)的主力品類,線下門店重心乃是“體驗(yàn)”,線上線下的關(guān)系較為割裂,融合度不如盒馬鮮生和7fresh。

在這輪線下重新回到零售中心的運(yùn)動(dòng)中,我們可以清楚看到兩種路徑,一種是以阿里為主的與零售企業(yè)融合,看重的是線下零售企業(yè)的供應(yīng)鏈、選址等優(yōu)勢(shì),阿里控股高鑫零售之后,盒馬鮮生便加速了擴(kuò)張的步伐;另一種是蘇寧,與地產(chǎn)商合作,蘇寧看重的是對(duì)方的渠道,融合并不涉及供應(yīng)鏈等零售核心元素。

蘇寧的擴(kuò)張狀態(tài)是相對(duì)封閉的。

當(dāng)我們重新看待前文的兩大優(yōu)勢(shì)元素時(shí),會(huì)得到以下結(jié)論:1.線上3C增量難滿足蘇寧接下來(lái)發(fā)展;2.線下重在云店,云店靠萬(wàn)達(dá);3.接下來(lái),極有可能線上拉動(dòng)3C,線下做全品類和場(chǎng)景化。

表面上看蘇寧在進(jìn)行線上線下的協(xié)調(diào)發(fā)展,但實(shí)際上蘇寧正在進(jìn)行線上線下的“分化”發(fā)展道路,線上線下的增長(zhǎng)側(cè)重點(diǎn)各有不同,效果如何我們暫不下結(jié)論。

本文轉(zhuǎn)載自鈦媒體,文章內(nèi)容不代表本站觀點(diǎn),如牽涉版權(quán)問(wèn)題,請(qǐng)與管理員聯(lián)系刪除,謝謝!