雖說商業地產圈的收購大戲年年有,但2017年的劇情卻“可圈可點”。

憑借交易金額之巨大,情節變化之戲劇,霸屏的萬達、融創、富力“世紀交易”成功拿下了年度最佳“演員獎”。

頒完“演員獎”,2017年度深受擁躉的商業物業(地塊)收購“區域獎”也隨之出爐。在贏商網統計的20多宗代表性案例中,一線及重點二線城市儼然已成“寵兒”。

城市圖譜慢慢展開,這20多宗交易繪制出的則是一張超1400億元的年度收并購賬單,而年度最佳“買家獎”則花落在基金、信托等金融機構身上,且風華正茂。

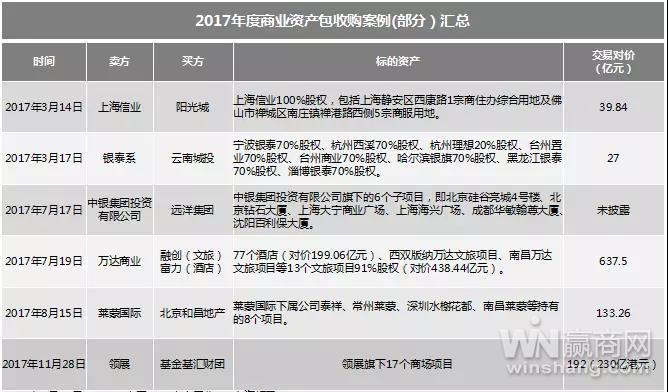

2017年度商業資產包收購案例(部分)匯總(制圖:贏商網 數據來源:公開資料)

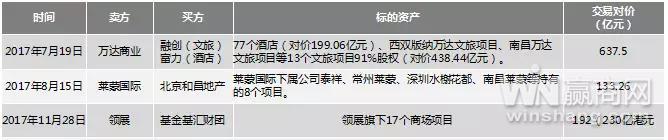

2017年度單個商業項目(地塊)收購案例(部分)匯總(制圖:贏商網 數據來源:公開資料)

交易賬單:26宗收購對價超1400億元

在贏商網統計的2017年26宗商業地產收并購交易中,除去4宗“未披露”交易對價,剩余22宗的總交易金額約為1419億元。

其中,交易額位列前三的賣家分別為萬達、領展和萊蒙國際,共計962.76億元,約占1419億元的74.9%。

2017年7月19日下午,連續兩次推遲會議時間后,融創、萬達、富力三方終于正式簽約。

萬達商業將77個酒店,以199.06億元的價格轉讓給富力地產,將西雙版納萬達文旅項目、南昌萬達文旅項目等13個文旅項目91%股權,以438.44億元的價格轉讓給融創,兩項交易總金額達637.5億元。

這邊廂,萬達在內地主導了一場“世紀大交易”;那邊廂,領展和基匯一樁230億港元的生意則攪動著香港商業地產圈敏感神經。

去年11月28日,領漲房地產投資信托基金宣布于當日與由基匯資本為首的財團簽訂協議,以230億港元總價售出了公司旗下17項物業。

按照此前公布的資料,該17座商場物業均位于香港,包括屯門、馬鞍山、葵涌、粉嶺及九龍灣等區,市值達145億港元,涉及金額為其歷來最大。

值得注意的是,上述三樁生意的對價近千億元,根本是因為交易標的物均為大型資產包。較單個項目而言,這類買賣更能在短時間帶來強大沖擊波,加劇行業洗牌速度。

納入萬達77個酒店后,富力一夜間變身為全球最大酒店業主。其在中國的酒店版圖恰好邁入了100家門檻,而總客房數和總建筑面積都將在原有基礎上翻一番,分別達到30332間及454.5萬平方米。

而領展出售了17項物業后,在內地和香港的資產占比也出現了相應變動。其中,有約九成資產位于香港,約一成位于中國內地,投資組合總值約達1750億港元。

另一方面,在統計的單個商業項目(地塊)收購樣本中,交易金額排在前三標的物分別為瑞安大連天地項目全部股權、重慶天地79.2%股權及廣州西城都薈,對價分別為44.6億元、41.33億元及40.65億元。

不難看出,“賣賣賣”仍然是瑞安房地產2017年的關鍵詞之一。對此,該公司多次于公告中強調稱,出售項目可盡量提高若干到期及/或表現未如理想物業的價值、改善其整體資產周轉率,“輕資產策略”中既定的一步棋。

但在外界看來,“賣賣賣”亦是瑞安房地產快速回籠資金以降低負債率的最快速的渠道之一。

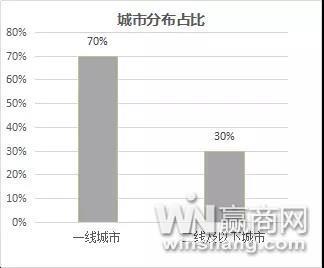

城市圖譜:一線及重點二線城市成寵兒

雖說是一次不完全統計,但僅從已列出的20宗(有代表性的)單個商業項目(地塊)收購樣本中,不難看出其背后的城市分布圖譜。

20宗(有代表性的)單個商業項目(地塊)收購案例城市分布(制圖:贏商網 數據來源:公開資料)

按照上述圖表中的維度對20個樣本進行分類后發現,交易發生在一線城市的占比為70%,剩余的三成則位于二線及以下城市。

這是否是一貫的規律?背后的原因是什么?對此, 戴德梁行華中區投資及顧問服務部董事及主管蘇儉婷對贏商網表示,大宗商業物業交易確實大多發生在一線或重點二線城市,且將會是持續趨勢。

蘇儉婷補充稱,究其原因,資本是逐利的,而核心城市在資產價值、運營水平、資金與經濟活躍程度四個維度相對于非核心城市都具備顯著優勢。

具體看,在資產價值維度,核心城市資產流動性高,在資產退出方式上有多元選擇,且保值性強并能獲取較高溢價,資產增值速度快,相應投資風險低。

在運營水平維度,核心城市已全面進入商業地產存量市場,且競爭激烈,從而使業主方更重視資產管理水平,注重運營能力,以最大程度的保證商業物業的品質與租金回報。

在資金維度,核心城市融資渠道多,融資成本相對較低,為總價高昂且較為依賴杠桿的大宗交易的實現提供了支撐。

而在經濟活躍程度,核心城市經濟活力強、人均收入相對較高,且商業需求旺盛、商業市場成熟,為商業物業租金的攀升提供基礎,從而提升資產回報率,增強投資者的購買信心。

無疑,上述提及的四個維度是一線及重點二線城市出現高頻大宗商業物業交易的必要支撐,但站在時間軌跡上看,單個城市不同年份交易量亦略有不同。

以廣州為例,其在2017年以前的幾年大宗商業物業交易的流動性相對較慢,但2017年卻呈現集中爆發之勢。

“一般來說,基金持有商業物業常見的退出時間是3-7年。”蘇儉婷對贏商網指出,2017年廣州出現的這幾個收購案列大都處于這個時間區間。

資料顯示,和記黃埔將西城都薈轉手給基匯資本及摩根士丹利是在2013年8月29日,而領展再接盤是在2017年4月,期間相隔約三年半。

而在去年11月被凱德收入囊中的樂峰廣場則是美國保德信房地產基金在2012年5月以20億購入的,運營時間差不多五年半。

蘇儉婷表示,基金購置商業物業,追求的是最大程度的物業增值,從而實現退出時的收益最大化,“要實現這一目標,一般都需要對購置物業進行全方位資產管理水平的提升,一般需要至少3年的時間”。

除了是物業提升周期外,“3-7年”亦是基金收購物業時運用杠桿的融資周期,“退出的節點也會考慮與融資周期到期的時間節點配合”。

買家畫像:基金等金融機構獨領風騷

如果說,一線或重點二線城市成為大宗商業物業交易沃土有其必然性,那基金、信托等金融機構成為這些收購游戲中“最風光”的買家亦是個避不開的點。

2017年度26宗(代表性)商業物業收購案例買家統計(制圖:贏商網 數據來源:公開資料)

在贏商網統計的2017年26宗(代表性)商業物業收購案例中,基金、信托等金融機構買家約占一半(46.15%),為12家,其中包括基匯資本、領展、平安信托、國壽基金等。

“在貨幣政策收緊的宏觀背景下,具備資金總量大、資金流動性強、融資成本低、配資渠道多、退出方式選擇多元的金融機構自然成為主力買家群體。”戴德梁行華中區投資及顧問服務部董事及主管蘇儉婷對贏商網解釋。

早前,越秀房托行政總裁林德良在解讀收購越秀地產武漢越秀財富中心、星匯維港購物中心賬本時多次強調,“融資成本低”是公司保持6.5%至7%分派率的關鍵。

據其介紹,越秀房托此次新收購的武漢物業項目在總資產規模中占8%,收購資金100%來自銀行貸款,融資成本是HIBOR香港銀行同行業拆借利率基礎的基礎上加1.3%。

以上提及的“五大優勢”之外,在蘇儉婷看來,風險相對較低且回報穩健的核心城市商業物業也符合“基金、信托等金融機構在投資結構配置”的選擇方向,因此在市場上表現得最為活躍。

這也就不難解釋為何廣州西城都薈、樂峰廣場等為何總是在不同基金間流轉,畢竟他們都通過對物業運營的提升獲得了資產升值。

數據顯示,基匯在2017年間西城都薈賣給領展時的價格較當初和記黃埔的轉讓價翻了近一倍。而樂峰廣場時隔五年再度出售,較2012年中海賣給美國保德信時增值了13.6億元。

盡管金融機構已成為大宗商業物業收并購中的主流買家,但蘇儉婷還是補充稱,“也要重視新興買家群體,如開發商資管、實業龍頭企業、TMT企業、上市公司等。”

的確,通過統計圖可知,去年26宗(代表性)商業物業收購中,開發商買家的數量僅次于金融買家之后,為10家,名單上有萬科、遠洋資本、陽光城、益田、億達等。

這些買家或是為了追逐規模的擴張,例如萬科入股重慶天地;抑或是加碼持有型物業投資,例如遠洋資本收購中銀6個商業項目。

可不管交易雙方背后各自懷著怎樣的小心思,不可否認的是,大宗商業物業交易將持續下去。“隨著中國商業地產正全面進入存量模式,城市更新與產業升級將推動更大量的資產包收購機會出現。”蘇儉婷如是預測。