2016年10月,央行,銀監會,上交所,深交所,發改委等部門陸續發出多封文件,要求各金融機構理性對待樓市,嚴控房地產金融業務風險。此后相關政策相繼出臺,包括嚴控銀行資金進入房地產行業等等,房企的融資環境也持續收緊。在新的政策環境下,房企融資又將如何突破呢?

房企境外融資大幅上升

融資成本或將增加

在境內融資情況收緊,多家房企轉向海外發債融資。據克而瑞監測數據統計,2017年截至9月份,108家典型上市房企在境外通過發債以及銀團貸款等方式融集了人民幣1868億元,已超去年全年總額。從融資比例來看,108家典型房企今年的境外融資占融資總額的27.3%,超2016年的13.9%有13.4個百分點。境外融資因其融得資金的使用所受限制少于境內公司債等,在今年成為了許多房企融得資金的重要方式。

其中,境外發債是從境外融資的主要手段,2017年截至9月份,108家房企境外發債金額達到約1556億元人民幣,典型如中國恒大,2017年在境外通過發行優先票據的方式募集了424億元的資金,占企業融資總額的近一半。 從企業境外發債成本來看,2017年截至9月的加權融資成本為6.6%,較于2016年上升了1.2個百分點。主要是2017年以來中小企業境外發債比例也在大大增加,2016年TOP10房企境外發債占比高達52.6%,而這一比例今年下降至41.7%,而規模較大的房企其融資成本也會相對較低。

在政策環境持續目前的趨勢下,預計未來還將有更多的企業尋求境外融資,全年境外融資比例或將進一步上升,房企整體融資成本也可能有所增加。

資產證券化爆發式增長

租賃市場將得到進一步推動

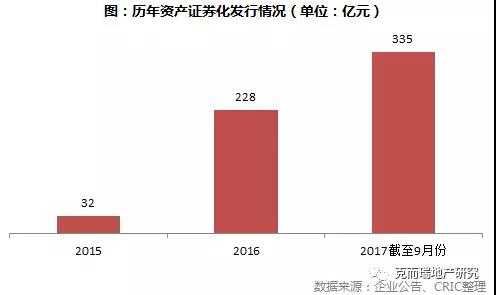

除了境外融資外,資產證券化也成為房企融資的一個突破口。2015年,萬科發布國內首只公募REITS、世茂房地產推出了全國首單物業費和首單購房尾款的資產證券化項目,開啟了房企的資產證券化之路。今年年初,李克強總理在全國兩會的《政府工作報告》提到“促進企業盤活存量資產,推進資產證券化”,房地產資產證券化正迎來風口。通過資產證券化,可以有效幫助企業盤活存量資產,提升資產和資源配置效率,從而為企業提供資金支持,因此也成為了融資市場收緊情況下房企融資的一重要手段。

2017年1月至9月,多家企業完成發行資產證券化產品,發行金額達334.5億元,同比大幅增長120%,也大大超過2016年全年總量。一方面是因為發行企業數據量增加,另一方面也是因為超過半數的房地產資產證券化項目單筆發行規模大于25億,其中金融街、世茂、陽光城等企業皆發行了超過45億規模的產品。2017年10月保利地產公告,與中聯前源不動產基金管理有限公司聯合發行的“中聯前海開源-保利地產租賃住房一號資產支持專項計劃”獲得上海證券交易所審議通過。這是國內首單房企租賃住房REITs,也為大力拓展租賃住房業務的房企提振了信心。

拿地資金受限

并購基金或成破局關鍵

近幾年,房地產行業集中度越來越高,房企之間的競爭越來越激烈。為贏得規模之戰,加大力度拿地是重中之重。但自2016年10月份以來,國內融資環境趨于收緊,國家多次出臺政策嚴控房地產融資,更有政策指出房地產企業的公司債募集資金等不得用于購置土地。

資金受限,與金融機構合作成立并購基金的模式,成為了企業拿地資金的一項重要來源。這種模式為房企與金融機構或者銀行合作,或者旗下設立基金部門和公司,主要由房企主導,尋找市場上有價值的項目進行并購開發,對開發滯后的項目及公司進行盤活,再利用房企的品牌和營銷優勢,推動項目的開發和銷售。金融機構承擔資金籌措責任,并從中抽取一定的收益率。這種模式的期限比較長,一般都有3—5年的時間,屬于中長期投資。

自2012年中國信達旗下三家公司開啟并購基金以來,多家企業紛紛設立并購基金。且對于那些以并購見長的企業,未來并購基金或成為其并購資金的重要來源。如陽光城、福晟等成立并購基金支持企業的并購擴張。成立并購基金開發和并購項目作為一種整合多方優勢資源的開發模式,為企業提供充足資金,同時降低企業的融資成本,未來,在行業整合加劇的情況,開發機會減少的情況下,房企的并購基金或成企業快速擴張一把融資利劍。