2016年,中國商業地產整體進入震蕩調整期,商業地產從增量時代進入存量時代,運營能力和盈利水平的提升成為戰略重點。本土開發商用品牌輸出的輕資產模式下沉到二三線城市,有望為這些城市帶來生活方式的升級。在這種趨勢下,以快時尚為代表的大眾品牌拓展速度趨緩,輕奢品牌強勢增長,為品牌市場帶來了新的活力。電商企業正式布局線下,線上線下實現大和解、大融合。新的技術已經蓄勢待發,正在顛覆人們的生活方式和消費習慣。

此份《2017中國商業地產活力40城》研究旨在通過代表城市在零售市場、休閑娛樂市場、購物中心市場的相關數據,透析我國各類型城市購物中心發展的新機遇,為對應市場的項目布局與調整提供啟發。

導語

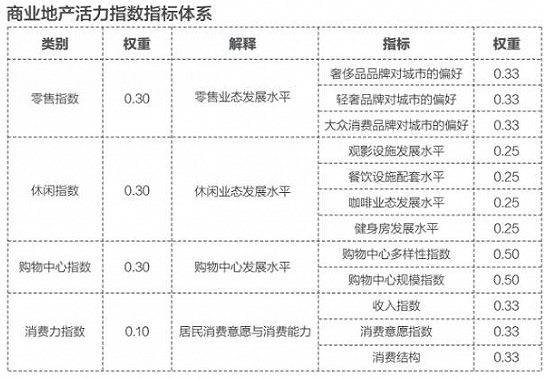

今年的商業地產40城研究進行了評價指標的更新,剔除了傳統研究中宏觀經濟指標對結果的干擾。選取了150余組,2萬個數據,抽象出39個標簽,從商業地產角度對城市進行多維評估。其中在排名指標中,本研究更多地選取了能直接反映城市商業發展水平的結果型指標,去觀察各城市居民的消費觀,并走訪了十余位行業專家,嘗試預測各級城市商業升級的可能方向。同時面向未來,增加了與技術、文化等指標的交叉分析, 以期在消費升級的新形勢下,以新的解讀方式探究商業的真相。

總體排名

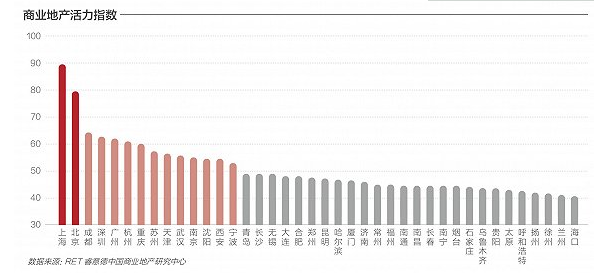

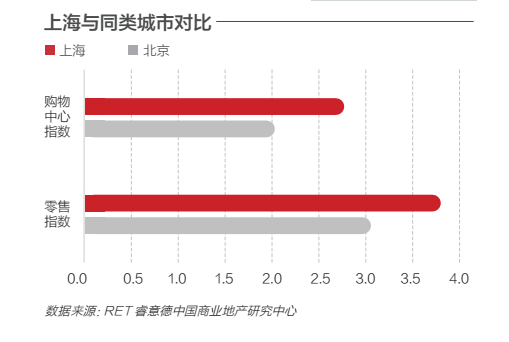

1. 分化趨勢明顯,上海和北京引領行業發展

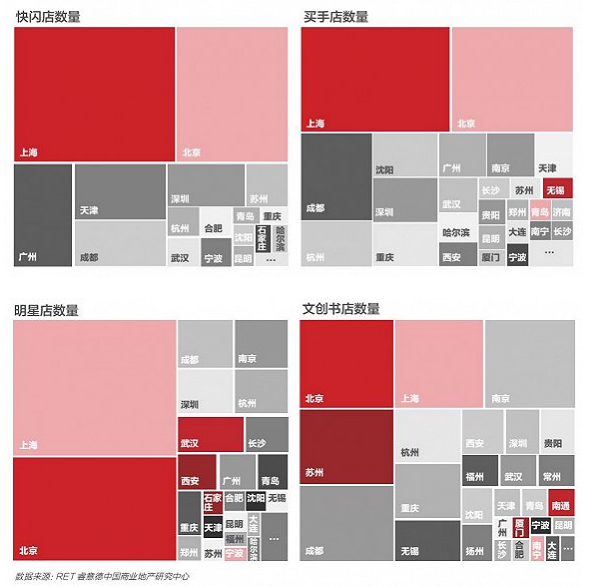

市場已明顯分化為三個梯隊,上海和北京優勢突出,與第二梯隊已拉開較大差距。 一方面,上海和北京經過多年的沉淀,在消費市場上已形成規模效應,品牌和消費者雙向買單。不僅國外品牌進入內地首選城市是上海、北京,新業態、新品牌的孵化和市場化通常也是集中在上海和北京。 例如快閃店、買手店、明星店、文創書店均以北上最為集中;另一方面,上海和北京是中國時尚的發生地,聚集著從設計師到媒體的全線時尚資源,已經成為引領國內、比肩國際的生活方式風向標。

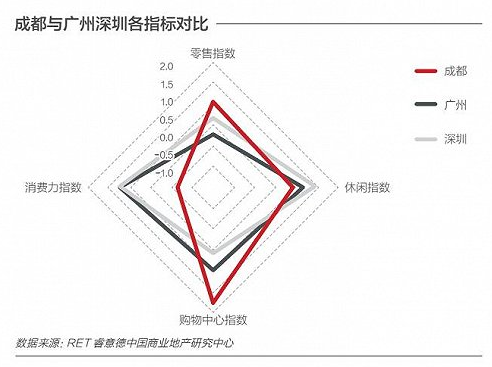

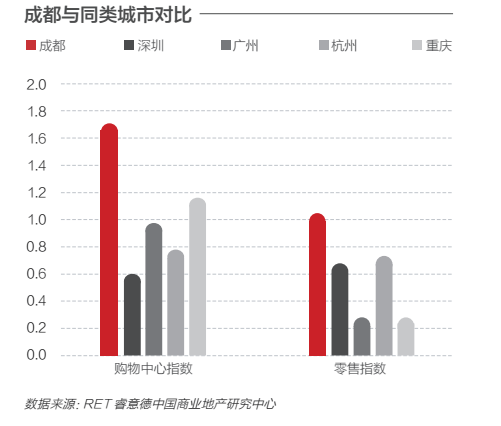

2. 成都超越廣深成為第二梯隊領頭羊

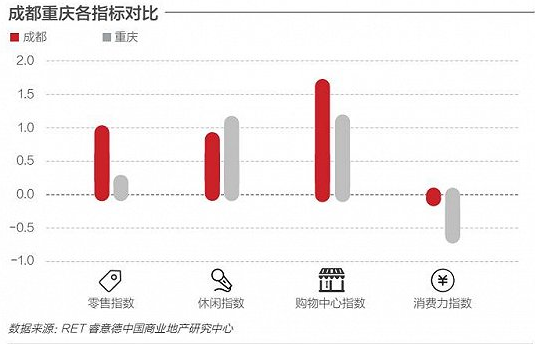

成都已超越廣州、深圳,成為第二梯隊城市的領頭羊。三座城市休閑指數相對聚集,成都雖然在消費力上距廣深有較大差距,但零售和購物中心指數突出,總體排名超越廣深。

A. 成都已是西南地區時尚消費中心

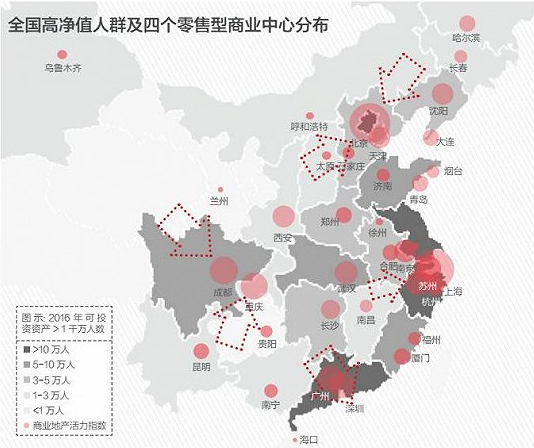

成都作為西部中心,對周邊城市的消費具有較強的吸附能力,屬于典型的消費流入型城市。縱觀全國,已形成四個零售型商業中心:京津冀、長三角、珠三角、成渝。珠三角片區除了廣深兩個核心城市外,香港也具備極強的吸附能力,特別是在奢侈品消費方面,廣深存在較大比例的外流現象。西南地區則以成都、重慶最為突出,成都因交通便捷、商業基礎設施發達,對品牌具有更強的吸引力,成為了西部的時尚中心;另一方面,四川省自身消費基礎強勁,雖然成都平均消費力距離廣深有較大差距,但高凈值人群龐大,至 2016年底可投資資產超過 1 千萬的人群總數已經達到 5-10 萬人,為成都的零售型商業發展提供了良好的需求基礎。

B. 城市包容度鑄就標桿項目,引領成都商業發展

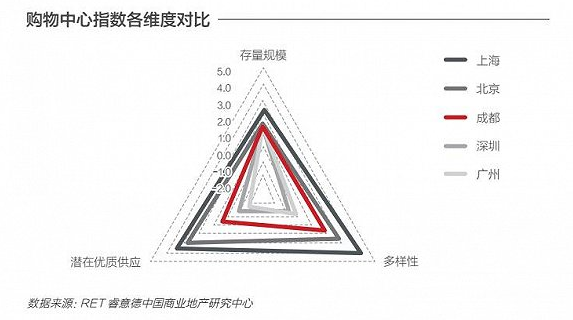

成都購物中心市場多樣性突出,多樣性指數逼近上海和北京,遠超于深圳、廣州。政府對外來開發商體現出了較強的包容性,多個市中心地塊交由外來標桿企業操刀,從三峽主題的來福士到IFS,再到太古里,這些項目的綻放從商業設施規劃平和品牌豐富度兩個方面,引領了城市商業的躍遷式發展。

C. 消費結構均衡,品牌開發商和外來消費共同催發輕奢產業發展,商務休閑業態存在升級機會

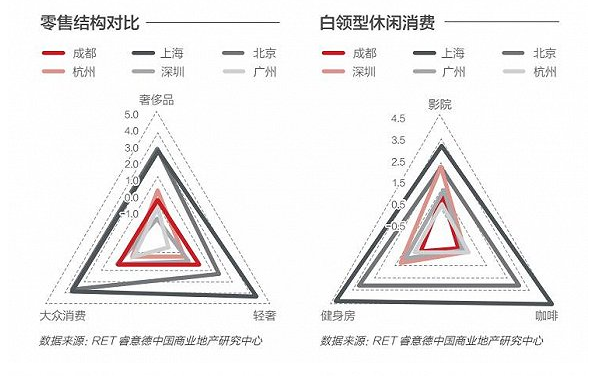

成都奢侈品、輕奢、大眾消費發展均衡,整體結構接近北京和上海。但受人口結構影響,商務休閑氛圍不足,以咖啡、健身房為代表的白領型消費與北上有較大差距,且弱于總體排名第六的杭州。由此可見,成都發達的輕奢產業不僅消化于蓉城內部,而是以西部中心的姿態吸引了大量外來消費。未來隨著產業結構和空間布局的優化,成都對高知人才的吸引力將越來越大,人口結構不斷優化,在中堅消費力量的壯大和消費升級的大勢之下,成都的商務休閑業態未來將出現升級機會。

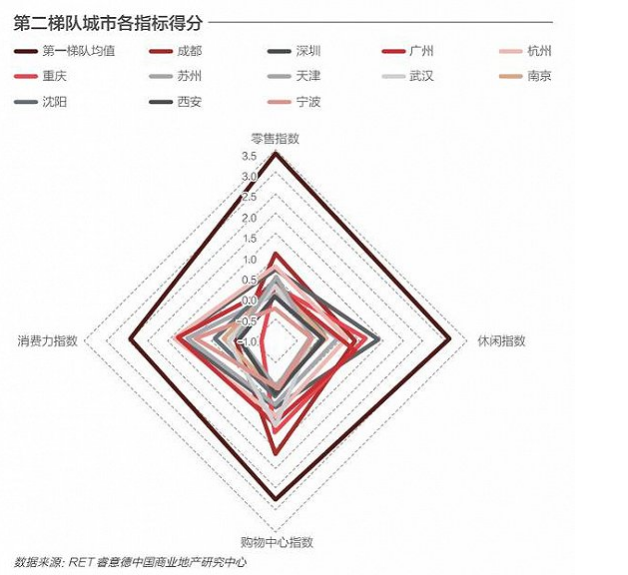

3. 二梯隊城市項目需加強對北上熱點業態的洞察和承接

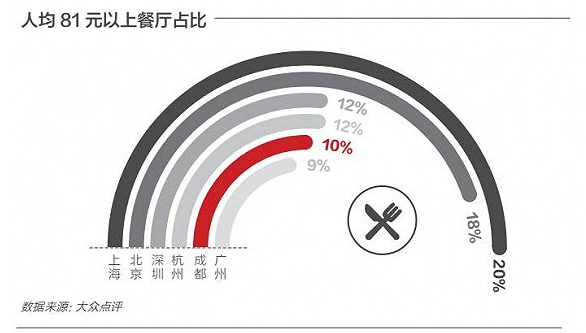

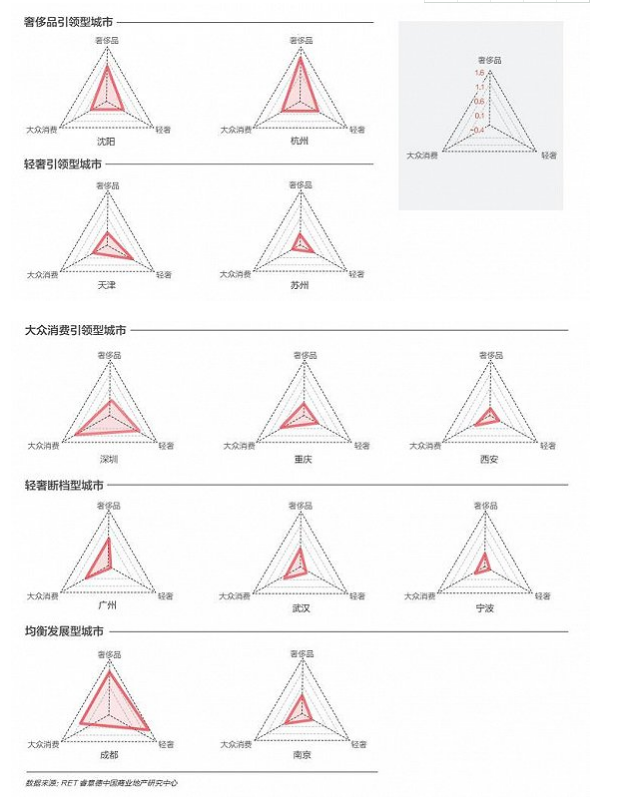

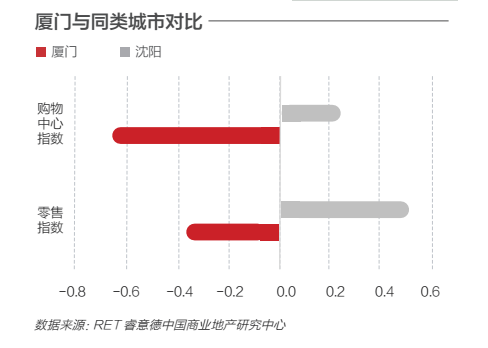

第二梯隊城市雖然在購物中心指數和消費力指數上逐漸逼近北上,但零售和休閑指數與第一梯隊仍有較大差距 。深圳奢侈品市場較弱,廣州則出現了明顯的輕奢斷檔。天津和蘇州輕奢型市場繁榮,中堅力量消費強勁 。杭州和沈陽奢侈品消費旺盛。此輪消費升級中,對北上新業態 、新品牌的鑒別能力和承接速度將直接影響其突圍效果。二梯隊城市項目可加強對北上消費熱點的追蹤和洞察,尋找調整方向,引領所在城市消費熱點 。

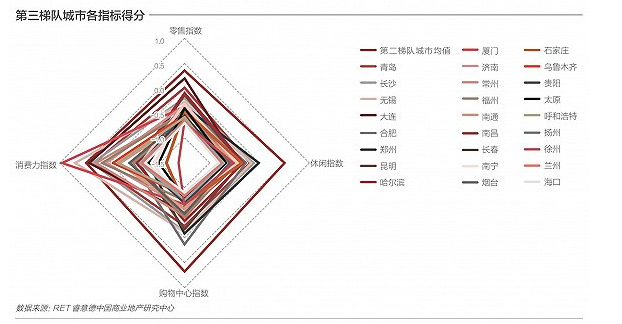

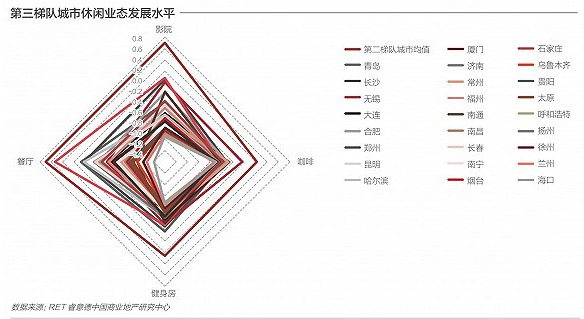

4. 休閑業態的提升是三梯隊城市消費升級的重點

三梯隊城市在休閑指數上出現了明顯的收斂,在咖啡、健身類白領型休閑業態上整體偏弱,品牌開發商的下沉將成為縮小這一差距的突破口。三梯隊城市數量龐大,人口眾多,亮點項目將有機會引領當地生活方式的升級。例如2017年4月開業的徐州蘇寧廣場,在眾多一線品牌外引入了徐州首家西西弗書店和 MUJI等品質型休閑品牌,成功引領了徐州商業水平的升級,開業首日迎來50萬人流、4800萬銷售額。此外,休閑基礎設施相對發達的長沙、合肥、鄭州、無錫、南通可結合城市消費結構考慮提升白領型休閑業態占比。

二、開發商與品牌布局

商業地產開發商及品牌的進駐是城市商業活力的直接反應,通過對國內外大型商業地產開發商在2013-2016年市場布局的動態跟蹤,以及對零售業態的代表品牌布局的數據可以看到商業地產開發商及品牌商最青睞的活力城市。

開發商

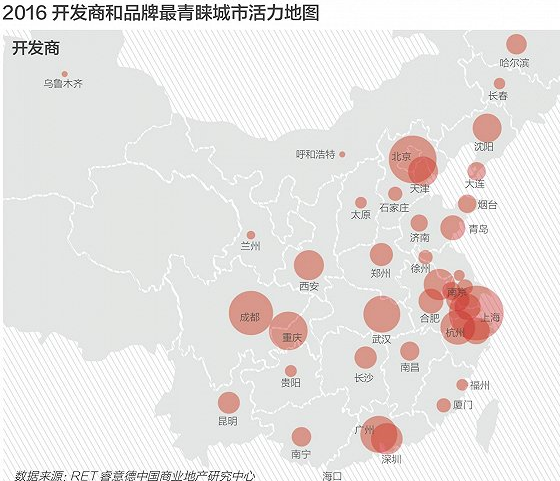

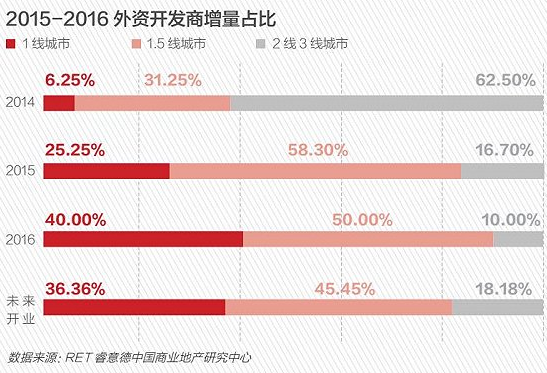

1.外資開發商采取多元化布局策略, 1線和1.5線城市仍是主力戰場

2016年知名外資開發商投資的新開業商業項目總量增加10個,90%集中在1線及1.5線城市。其中,上海、武漢和青島均新增2個項目,北京、深圳遇冷。未來幾年,即將開業的外資項目同樣大部分集中于1線和1.5線城市。43%的項目將亮相于上海,其余將在沈陽、重慶、大連、蘇州開業,同時二三線城市的比重略有提升。鄭州嘉里中心、福州嘉里中心、昆明恒隆廣場等項目的開業將為當地的商業地產帶來新的活力。

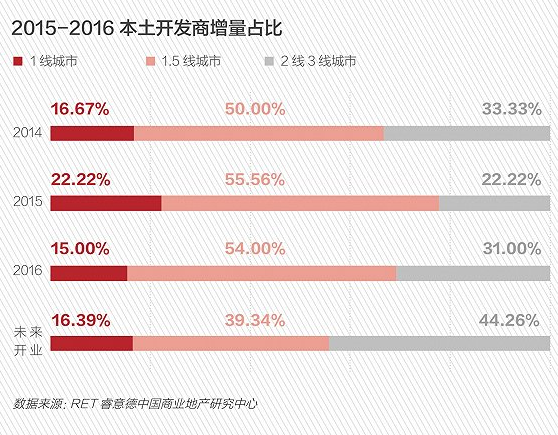

2.品牌輸出模式助力本土開發商加大二三線城市的布局

隨著近幾年一線城市土地政策的收緊和市場競爭的加劇,未來一線城市新增供應將逐漸縮緊,轉向以舊改項目為主的存量市場。本土開發商加大了在二三線城市的拓展力度,品牌輸出模式加快了其下沉步伐,預計將帶動二三線城市的消費升級。在本土知名商業地產開發商中,萬達對2016年及未來幾年新增項目數量的貢獻最大。2016年,萬達新開業52個商業項目,多數集中于三四線城市;其中,輕資產項目21個,占比40.38%。一線城市中,新增項目主要集中在北京,未來3年開業項目中北京占比七成。

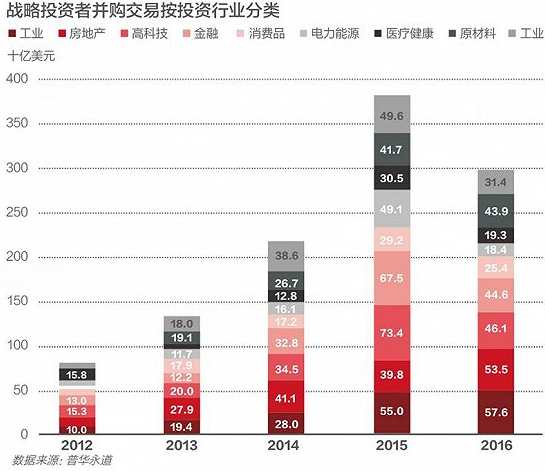

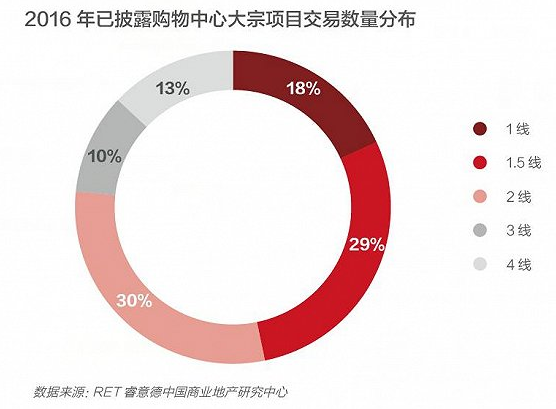

3. 行業競爭加劇,一二線城市大宗交易市場活躍,行業集中度逐步提高

隨著土地和融資政策的雙重收緊,行業競爭加劇,對企業的資金管理能力、土地儲備、周轉效率提出了更高的要求,房地產大宗交易活躍,行業聚集度提升。購物中心因資產價值高、退出渠道有限成為了大宗交易的重要標的。一方面,強勢商業地產開發商在通過收并購擴大市場布局,特別是在一二線城市核心區新增土地增加有限的市場預期下,項目交易成為了深化布局的重要舉措;另一方面,資本市場參與角色更加多元,保險、人民幣基金開始更多地參與到商業地產資產交易中來。

品牌

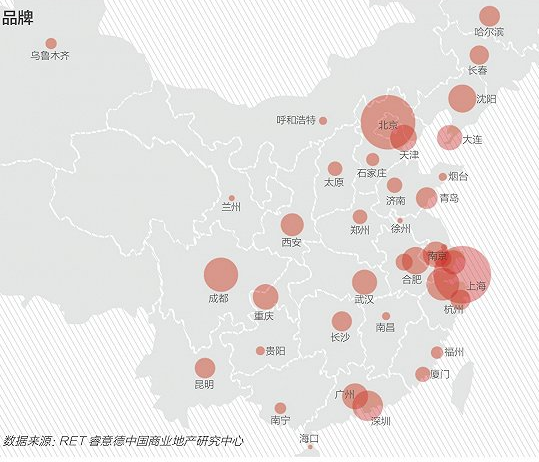

1.零售品牌中部市場布局不足,武漢零售市場值得矚目

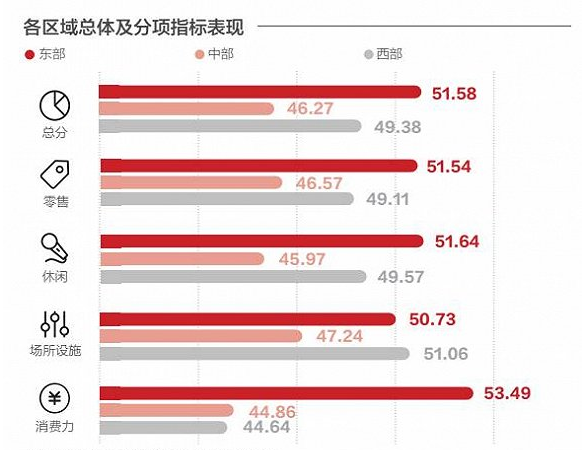

零售品牌在中部城市整體布局不足,弱于西部和東部地區。中部地區零售指數最高的武漢僅位列全國第12名,相比其購物中心指數排名第5的成績,零售發展仍有巨大的空間。從各類零售品牌的分布來看,武漢屬于輕奢斷檔型市場。雖然進駐武漢的知名開發商不少,但商業市場缺乏亮點的項目,購物中心的整體規劃水平和品質、品牌豐富度有限。未來幾年,隨著K11、歸元寺太古里、恒隆廣場、華潤萬象城等標桿項目的開業,武漢市場將引來新一輪的生活方式升級,品牌可重點關注。

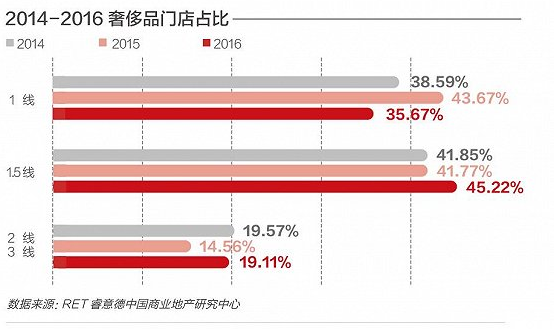

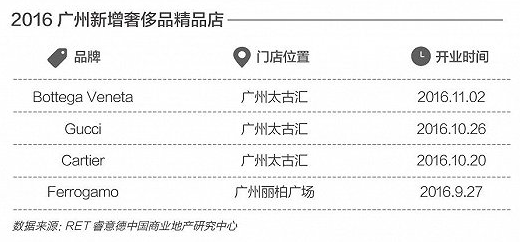

2.奢侈品市場回暖,品牌加大了1.5線城市布局,廣州奢侈品市場得到補足

2016年,國內奢侈品整體市場從下半年開始逐漸回暖。數據表明2016年奢侈品在中國本土的銷售額同比增長4%,首次出現由海外向內地回流的趨勢。奢侈品品牌拓展謹慎,但開閉店動作頻繁,門店數小幅增長,通過積極的調整迎接新的消費形勢。一線城市中,上海2016年關閉LV、Burberry各一家門店;廣州2016年新開4家精品店,奢侈品市場得以補足。奢侈品品牌加大1.5線城市的拓展力度,總量占比高于一線城市近十個百分點。廈門、長沙、成都、鄭州、武漢等1.5線城市受到品牌商青睞,均有新店開業。

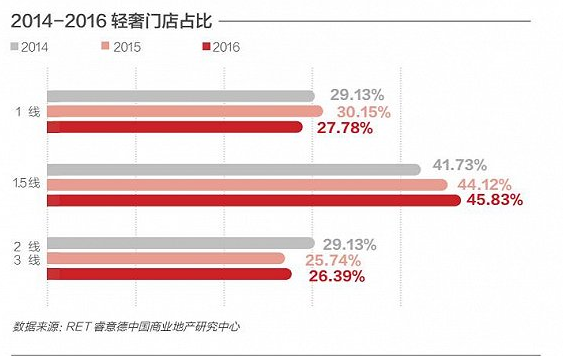

3.輕奢市場動力強勁

新的消費形勢下,我國中堅消費力量出現年輕化趨勢,自我犒賞型消費逐漸取代禮品型消費成為中堅力量,國民收入水平的提升也使得這一群體日益壯大,亞洲市場成為輕奢品牌的布局重點。Coach2016財年中國大陸門店數凈增14家, 銷售額同比增幅達到兩位數。Furla開設了9個直營店和4家特許經營店。總體來看,輕奢市場目前依舊以美國為主,例如Michael Kors、Kate Spade的銷售額70%集中在北美市場,在亞洲的市場還未完全釋放,空間廣闊。預計未來輕奢品牌在中國將迎來快速的增長。城市布局方面,1.5線城市得到了品牌更多的關注,門店比例連年增長。

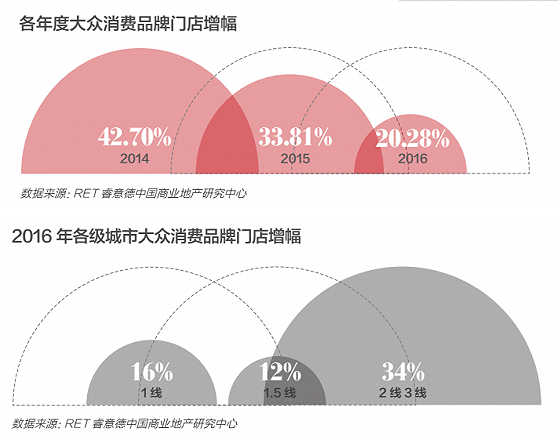

4.大眾消費品牌門店增幅放緩,進入平穩發展期,創新變革成為關鍵詞

大眾消費品牌(含快時尚)開店速度持續放緩,進入平穩發展期,變革創新成為關鍵詞。ZARA推出尺碼預約功能、MUJI進軍酒店行業、H&M推出第三個高端副牌Arket、MO&CO推出男裝品牌。二三線城市成為品牌新增門店的主要貢獻市場。快時尚品牌中,MUJI的門店數增長勢頭最猛,在華門店總數突破200,漲幅達到25.47%。門店數最多的優衣庫突破500大關,2016年新增72家門店,但整體增速放緩。

三、商業創新趨勢分析

1.無人零售引發行業對服務的再思考,技術顛覆將成為商業市場的新常態

電商、共享經濟、無人零售只是開始,技術對實體商業的干預將會更加深刻,也更加頻繁。正如無人零售提出了一種優化傳統零售業成本結構的可能方向,引發行業對標準化服務與個性化服務組合的重新思考。技術對商業的影響不僅來自于消費者行為習慣的改變,更為我們提供了一個重新思考和優化行業邏輯的契機。

電商與百貨、購物中心十余年的紛爭,讓實體商業的從業者對新技術經歷了從傲慢到驚慌,再到適應發展、去粗取精、共同繁榮的過程。當前人們的生活節奏、技術更新節奏、行業變革節奏都在加快,異業入侵型的技術顛覆將成為商業新常態。技術創新能力將成為繼時尚產業之后又一個激發城市商業創新的新力量。

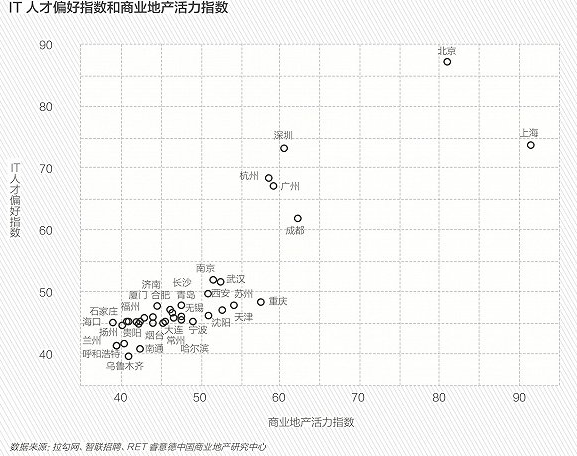

2.京滬仍是主陣地,深穗杭蓉共同引領商業地產技術創新

零售型商業的創新因其 2C屬性,屬于人才驅動、需求主導型的市場創新。技術引領型商業創新一方面需要城市商業繁榮、 基礎扎實,消費者對新鮮事物的接受度高;另一方面需要城市技術人才供應充足,新的商業想法能在產品設計和實施層面快速落地。北京和上海因市場消費理念超前、小眾社群文化聚集,仍舊在商業創新上占據領導地位,如阿里總部雖位于杭州,但首屆造物節依舊選址上海。 具有“創業天堂”、“宇宙中心”之稱的北京在互聯網人才聚集方面占有極大優勢,2016 年互聯網從業人員高達417.8 萬人,約占全國互聯網從業人數的1/4。高校聚集,計算機、軟件人才供應充足,為行業不斷注入新的血液。同時北京實體商業發達、城市居民消費理念超前,在商業創新方面值得期待。上海與杭州、廣州與深圳則形成了良好的互動。值得關注的是商業活力指數突出的成都,對IT人才也具有較大的吸引力,躋身第二集團軍。阿里巴巴、騰訊均已開設成都辦公室,成都自身也孕育出了百詞斬、咕咚等多個活力互聯網公司。

3.技術加速商圈極能的扁平化,二三線城市迎來商業創新機會

互聯網助推城市商圈打破資源邊界,為二三線城市的商業創新帶來了新的機會。互聯網的發展不僅加快了時尚信息和消費理念的傳播速度,極大消除了一二三線城市的信息不對稱。電商和物流設施的發展,進一步讓新產品能夠及時觸達二三線城市。二三線城市自身也孕育出了一批覆蓋全國的明星產品,反哺一線城市。同時,被擠壓進一線城市郊縣和二三線城市的新移民,受過良好教育,消費觀念與一線城市看齊,進一步帶動了郊縣及二三線城市的整體時尚觸覺和對新消費的接受度。消費理念的迭代為二三線城市的商業創新帶來了新的機會。例如淘寶造物節將來自眾多二三線城市的手藝人、時裝精、復古控等各類網店達人聚集起來,讓他們突破城市的邊界, 散發創新的光芒。

一方面,業主可以考慮挖掘隱藏在中小城市中的網絡資源作為合作伙伴,將其轉換為實體商業創新的源泉;另一方面,二三線城市數量眾多,人口基數龐大,隨著本土開發商的下沉,未來商業市場的總體容量將持續攀升。雖然行業引領型的創新預計將以一線城市作為主要陣地,但二三線城市具備其特有的痛點,這些痛點也將成為其特有的商業創新源泉。例如三只松鼠的投食店Feeding Store,首店開業于其總部所在地安徽蕪湖的金鷹新城市購物中心,以場景化的“投喂”主題和松鼠的IP形象圈粉無數,迅速躥升成網紅店,后又布局蘇州、南京等核心城市。

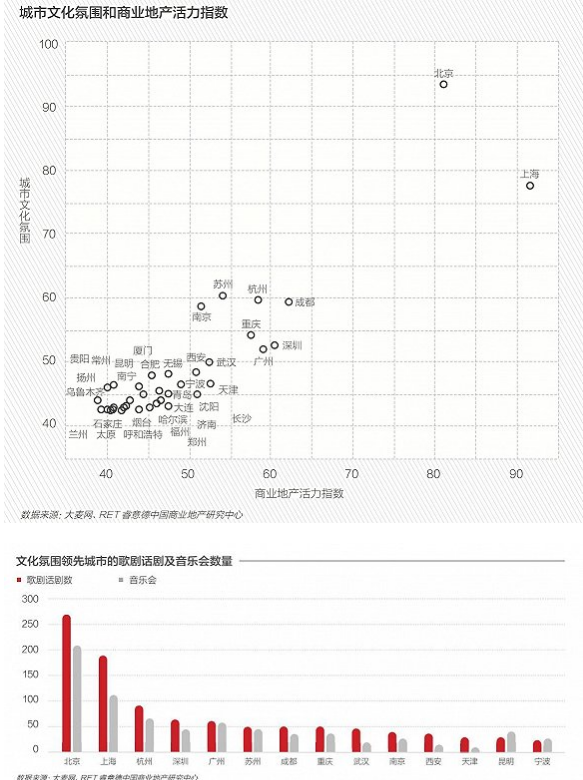

4.場景時代內容運營能力成為致勝關鍵,本土IP與消費市場日趨成熟

存量時代隨著競爭的加劇,購物中心的差異化需求日益緊迫,而結構性疲軟的品牌市場尚未積蓄好力量給購物中心以充足的選擇,傳統的品牌和業態的替換很難不落窠臼,場所的內容運營成為差異化的關鍵。城市的文化氛圍正是培養這些跨界項目的土壤,深厚的文化底蘊不僅能保證文化資源上供給充足,還培養了在精神文化訴求上更加豐富飽滿的消費者。城市文化氛圍方面,北京和上海依舊遙遙領先。因此也孕育出了僑福芳草地、K11這些藝術氣質突出的博物館型商業。

一線城市的這些商業創新受到熱捧,反映了消費者的消費理念已經從購物轉向文化體驗。購物中心承載的功能也從購物、吃飯轉向更加豐富的文化體驗場所,比如游樂場、劇院、美術館。雖然僑福芳草地、K11的模式在二三線城市不能簡單復制,但已經改變了消費者對購物中心的期待,引領全國商業向更高層次發展。

一線城市外,成都、蘇州、杭州、重慶、南京這些城市也脫穎而出,預計模式新鮮的場景式跨界項目在這些城市的合作資源和市場接受度更高。2017年,兼具藝術性與普適性的開心麻花,已經開始開設劇場院線,聯手購物中心打造線下劇場生態。在Line Friends、變形金剛之外,本土IP的羽翼也日漸豐盈,周邊孵化能力不斷加強,“吾皇駕到”、“同道大叔”紛紛走入購物中心,為二三線城市的內容運營帶來了新的機會。

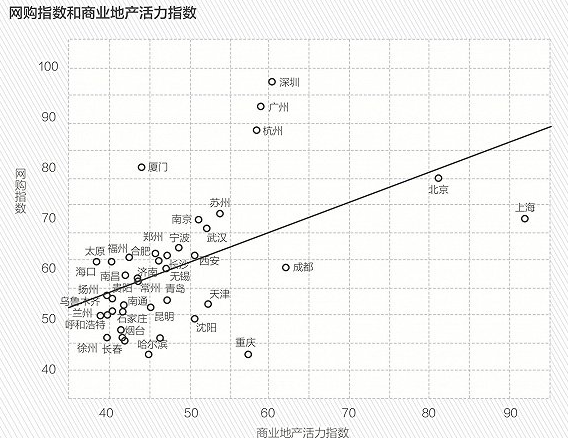

5.電商與實體商業發展水平呈正相關關系互為補充

商業地產活力指數和網購指數總體上呈正相關關系,相關性系數0.514。二者協同發展,互為補充。總體而言,同類城市中,零售品牌和購物中心設施發達的城市,呈現實體優勢突出的特點。品牌和設施相對落后的城市呈現網購指數發達的特點。上海和重慶為典型的實體商業優勢突出型城市,深圳、廣州、杭州、廈門則電商優勢突出。

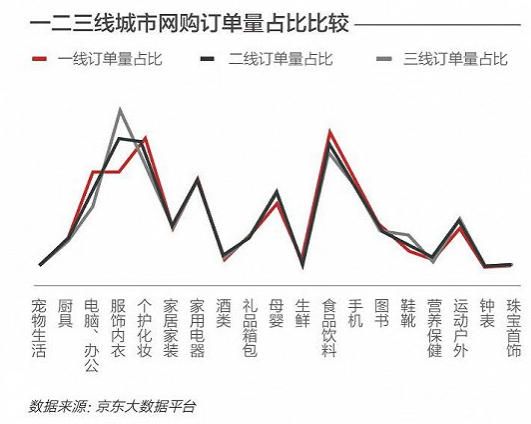

6.電商對一線城市消費者的作用在于效率提升、時尚消費需求在實體商業中解決;對三四線城市的作用主要在于解決長尾領域的時尚消費痛點

一線城市消費者生活節奏快、時尚產業發達、品牌門店可觸達性高,最稀缺的資源是時間,電商對一線城市居民來說主要是效率提升工具。因此標準化程度較高的消費,更傾向于在線上完成, 例如食品飲料、生鮮、圖書。盒馬鮮生等新的零售物種也是以此為出發點,便捷下單、快速配送、送貨上門,率先出現在一線城市, 提高其居民的生活效率。在其已開業的20個項目中,85%布局在一線城市。

三四線城市品牌滲透率低,消費者卻能通過網絡在第一時間接收到來自上海、北京,甚者紐約、巴黎的時尚消息,其時尚消費需求無法在實體商業中得到釋放。電商充當了解決長尾領域消費痛點的角色,為其提供觸達一二線城市時尚單品的渠道。從時尚產業的發展角度來看,品牌通過電商這一低成本的方式觸及了更廣泛的消費群體,電商發揮了市場教育者的功能。為城市時尚產業與生活方式的升級打下了基礎。品牌和開發商在門店拓展過程中,可以從數據出發,將電商消費結構作為參考,綜合評估城市商業升級潛力。

7.出行效率的提高或帶來停車場面積的釋放,地下商業運營整合有望成為亮點

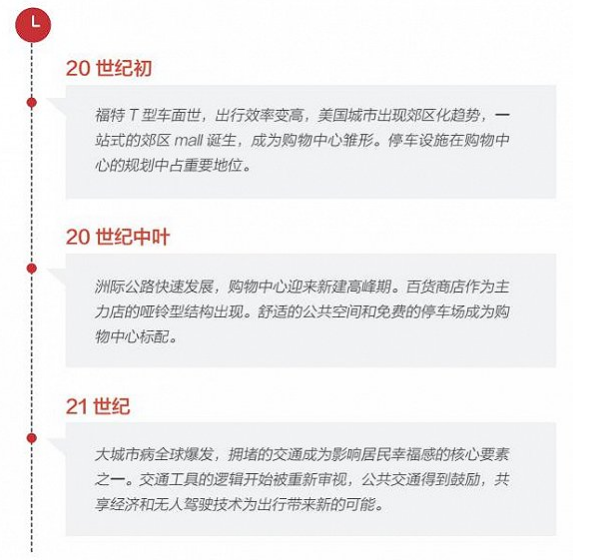

購物中心從誕生初期就已和汽車綁定在了一起,公路交通的發展和人口的膨脹助推了購物中心在全球的發展。進入21世紀,大城市病的問題開始日益凸顯,交通工具的使用邏輯開始被重新審視。公共交通得到了更多的鼓勵,共享經濟和無人駕駛技術的出現,為出行解決方案帶來了新的曙光。共享單車和共享汽車已經出現在我們身邊, 據HIS Markit預測, 全球自動駕駛銷量在2025年將達到60萬輛。

無人駕駛和共享經濟產生將共同提高汽車的使用效率,城市所需汽車總量得到控制,閑置汽車數量減少,移動中的汽車增多。由此將帶來停車需求減少,特別是市中心停車需求會得到大量縮減。一方面未來商業在規劃中的車位配比將有可能減少;另一方面,現有停車場面積或得到釋放,地下商業的整合運營能力成為下一個城市商業亮點。

8.存量時代,算法將成為商業地產的進化誘因

在移動互聯網的快速發展中,消費者已適應數字化的生活環境,零售領域的數據基礎設施也在迅速普及。如何打破數據壁壘并通過算法挖掘數據的價值成為核心 。存量市場競爭的加劇,進一步強化了行業對創新的饑渴。未來商業地產的創新將包括但不僅限于商戶組合模式 、業態配比 、場景內容的創新,更深刻的變化將會由算法帶來。數據的價值將從呈現變為預測,將從優化推廣變為優化流程與邏輯,推動商業地產走進智能時代 。

本文轉載自RET睿意德,如牽涉版權問題,請與管理員聯系刪除,謝謝!