24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

在剛剛過去的第三季度,國內(nèi)多數(shù)房企業(yè)績環(huán)比上漲,根據(jù)克而瑞發(fā)布的《2017前三季度中國房地產(chǎn)企業(yè)銷售TOP100》排行榜,截至9月底,金地、華夏、華潤3家房企的業(yè)績邁過千億大關(guān),這也使得今年業(yè)績破千億的企業(yè)已達(dá)11家。從銷售面積來看,融創(chuàng)9月實(shí)現(xiàn)257.8萬平方米的銷售業(yè)績,前三季度銷售總面積達(dá)到1131.9萬平方米,銷售面積突破千萬平方米的房企已達(dá)到7家。

今年以來,龍頭房企始終保持領(lǐng)先位置,碧桂園首先在銷售流量金額上突破4000億,而萬科與恒大也離這一關(guān)口越來越近。克而瑞預(yù)計(jì),今年四季度龍頭房企銷售業(yè)績將繼續(xù)上漲。

龍頭房企表現(xiàn)優(yōu)異

克而瑞的統(tǒng)計(jì)數(shù)據(jù)顯示,今年前三季度,碧桂園、萬科、恒大三家龍頭房企的銷售金額同比大幅上升。截至9月底,三家房企的銷售金額在3000億元以上。

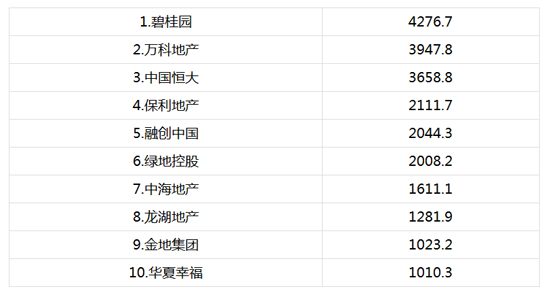

其中,碧桂園已經(jīng)實(shí)現(xiàn)流量金額4276.7億元,成為首個(gè)銷售突破4000億元的房企。萬科實(shí)現(xiàn)流量金額3947.8億元,距離4000億僅一步之遙。排名第三位的恒大,其流量金額為3658.8億元。遠(yuǎn)遠(yuǎn)領(lǐng)先于排名第四,實(shí)現(xiàn)流量金額2111.7億元的保利地產(chǎn)。

值得一提的是排在首位的碧桂園,這家房企今年以來一直位居銷售金額首位。今年年初,碧桂園曾經(jīng)將年銷售目標(biāo)定為4000億元,到了8月22日,碧桂園召開中期業(yè)績發(fā)布會,總裁莫斌宣布將全年銷售目標(biāo)上調(diào)至5000億元,比去年實(shí)際銷售金額增長62%。

在如今低庫存的環(huán)境下,對上市房企、尤其是龍頭房企是極佳的機(jī)遇。克而瑞分析認(rèn)為,隨著地方政府對預(yù)售證審批的松動,房企推案量隨之上升,四季度房企的銷售數(shù)據(jù)將穩(wěn)中回升。

按照5000億元的銷售目標(biāo),碧桂園前三季度的銷售目標(biāo)完成率已達(dá)85.5%,而將銷售目標(biāo)定為4500億元的恒大,如今目標(biāo)完成率也已達(dá)到81.3%。克而瑞預(yù)計(jì),今年三家龍頭房企業(yè)績均有望突破5000億元。

品牌房企實(shí)現(xiàn)規(guī)模增長

受到熱點(diǎn)城市限購、限售政策加碼的影響,今年三季度房企總體銷售規(guī)模低于二季度水平,但前100位的房企銷售規(guī)模較去年同期增長36.7%。克而瑞數(shù)據(jù)顯示,從9月業(yè)績來看,各個(gè)梯隊(duì)的房企銷售規(guī)模均出現(xiàn)環(huán)比增長,其中第21至30位的房企環(huán)比增幅達(dá)到91.9%。

截至第三季度末,今年銷售規(guī)模突破千億的房企已經(jīng)有11家,除排名前三位的房企外,排名第四至六名的保利、融創(chuàng)和綠地銷售業(yè)績實(shí)現(xiàn)持續(xù)性增長,并已達(dá)到2000億元的規(guī)模,向著3000億元進(jìn)行沖刺。在1000億元規(guī)模陣營中,除了排名第7,實(shí)現(xiàn)銷售流量金額1611.1億元的中海地產(chǎn)外,金地、華夏、華潤也在9月突破千億大關(guān),業(yè)績分別為1023.2億元、1010.3億元和1004.1億元。

此外,綠城中國的銷售金額已達(dá)932.9億元,是最接近千億關(guān)口的企業(yè)。而招商蛇口、新城控股、魯能、旭輝、富力等房企的業(yè)績規(guī)模在600億至700億元左右,具備沖擊千億元的實(shí)力。

除了規(guī)模較大的房企外,克而瑞數(shù)據(jù)顯示,今年有多家房企成為業(yè)界“黑馬”。陽光城、中梁、美的、福晟、新力、海倫堡等房企今年前三季度的業(yè)績同比增速明顯高于行業(yè)水平,名次提升顯著。中梁地產(chǎn)前三季度銷售業(yè)績同比增長150%,達(dá)到512.5億元,名次較2016年末提升15位。福晟集團(tuán)業(yè)績同比增幅也達(dá)95.5%,從去年末的71位上升22名至49位。

市場競爭將更加激烈

品牌房企業(yè)績規(guī)模的增長,使房企集中度持續(xù)上升。今年前三季度,各梯隊(duì)房企市場份額較2016年末繼續(xù)提高,部分中等規(guī)模的房企也明確提出短期內(nèi)要實(shí)現(xiàn)銷售規(guī)模突破千億元的目標(biāo),以搶占市場份額。

在今年中期業(yè)績發(fā)布期間,旭輝、富力、遠(yuǎn)洋均明確提出預(yù)計(jì)能在一兩年內(nèi)實(shí)現(xiàn)銷售規(guī)模千億,這幾家企業(yè)今年以來的拿地十分積極。根據(jù)克而瑞統(tǒng)計(jì),截至9月中旬,遠(yuǎn)洋和旭輝的拿地總額已經(jīng)達(dá)到去年全年拿地金額的2倍,富力拿地建筑面積也已達(dá)到去年全年拿地總建筑面積的2倍多。

2017年即將進(jìn)入尾聲,對于房企而言,作為沖擊銷售目標(biāo)的最后機(jī)會,第四季度的重要性可想而知。克而瑞預(yù)計(jì),四季度房企將加快推盤節(jié)奏,全力沖擊全年業(yè)績目標(biāo)。

投資布局方面,克而瑞分析認(rèn)為,當(dāng)前三四線城市不確定性因素仍然存在,政策調(diào)控仍將持續(xù)升級,同時(shí),經(jīng)過此前的上漲,一些主要三四線城市地價(jià)已接近二線城市水平。而反觀一二線城市,在樓市從嚴(yán)調(diào)控的大背景下,經(jīng)過一輪調(diào)整,未來需求穩(wěn)定的一二線城市的投資性價(jià)比重新顯現(xiàn)。因此克而瑞分析認(rèn)為,一二線城市仍將是房企布局的重點(diǎn)。

房企轉(zhuǎn)型積極求變

市場形勢的變化,也讓部分房企感到了發(fā)展的壓力。進(jìn)入2017年,一些房企開始謀求轉(zhuǎn)型,積極求變,探索出適合企業(yè)自身發(fā)展的路徑。輕資產(chǎn)發(fā)展,多元化經(jīng)營,企業(yè)間的跨界合作,也成為房企探索轉(zhuǎn)型道路的重要嘗試。那么,房企的轉(zhuǎn)型求變路徑主要包括哪些?

路徑1:走輕資產(chǎn)路線

7月19日,萬達(dá)、融創(chuàng)、富力簽訂戰(zhàn)略合作協(xié)議,將西雙版納、南昌等地的13個(gè)文旅項(xiàng)目91%的股權(quán)轉(zhuǎn)讓給榮創(chuàng)集團(tuán),總價(jià)為438.44億元。同時(shí),萬達(dá)商業(yè)將77個(gè)酒店以199.06億元的價(jià)格轉(zhuǎn)讓給富力地產(chǎn)。這次轉(zhuǎn)讓也被業(yè)內(nèi)視作萬達(dá)“輕資產(chǎn)”品牌經(jīng)營的重要標(biāo)志。

除萬達(dá)外,總部位于廣州的奧園集團(tuán)也走上了輕資產(chǎn)的道路。今年7月,奧園簽約首批輕資產(chǎn)項(xiàng)目,三個(gè)項(xiàng)目分別位于珠海上沖、順德龍江和唐山鳳凰新城。

在簽約儀式上,奧園旗下奧買家集團(tuán)副總裁兼商管總經(jīng)理雷易群曾表示,奧園集團(tuán)輕資產(chǎn)項(xiàng)目主要選在二三四線城市,采用雙贏、靈活、因地制宜、合作開發(fā)等戰(zhàn)術(shù),通過專業(yè)化的運(yùn)營團(tuán)隊(duì)完成對項(xiàng)目策劃、工程、招商、運(yùn)營、管理等,為項(xiàng)目獲得短期的資金回籠和長期租金收益,奧園商業(yè)計(jì)劃今年至少完成五六家商業(yè)輕資產(chǎn)。

路徑2:發(fā)展多種業(yè)務(wù)

房企的業(yè)務(wù)都不僅僅只是“賣房”,發(fā)展多種產(chǎn)業(yè),實(shí)現(xiàn)多種經(jīng)營,走多元化的路線,是房企轉(zhuǎn)型升級的重要方式。

地產(chǎn)研究機(jī)構(gòu)克而瑞指出,房企主業(yè)擴(kuò)張主要通過合作方式去實(shí)現(xiàn),通過企業(yè)間達(dá)成戰(zhàn)略合作,進(jìn)行強(qiáng)強(qiáng)聯(lián)合優(yōu)勢互補(bǔ),推動地產(chǎn)主業(yè)發(fā)展。多元化業(yè)務(wù)開展主要集中在基金、健康小鎮(zhèn)、產(chǎn)業(yè)園區(qū)等方面,面對地產(chǎn)行業(yè)進(jìn)入天花板,房企紛紛進(jìn)行多元化布局。

其中,特色小鎮(zhèn)成為近年來房企熱衷開發(fā)的項(xiàng)目,房地產(chǎn)與其他產(chǎn)業(yè)進(jìn)行合作,也是房企多元化布局的重要手段。今年9月,萬科與華大基因、蘇州高新區(qū)等共同簽訂合作協(xié)議,在蘇州投資建設(shè)生命健康小鎮(zhèn),萬科作為產(chǎn)業(yè)配套發(fā)展商,將保障精準(zhǔn)醫(yī)療產(chǎn)業(yè)和配套設(shè)施的落地。

路徑3:多元化拿地方式

在土地市場方面,今年的一個(gè)重要趨勢是合作拿地現(xiàn)象增多,根據(jù)克而瑞的監(jiān)測,截至2017年9月,30強(qiáng)房企通過收并購、合作方式取得的土地建面占到了總新增土地的四成之多。

今年收并購拿地最活躍的仍是融創(chuàng),除了拿下萬達(dá)文旅項(xiàng)目外,還在熱點(diǎn)二線城市積極并購,土地儲備增加超過6600萬平方米,且拿地平均成本較低。而合作拿地主要發(fā)生在北京,碧桂園、萬科、龍湖、旭輝等企業(yè)都曾與其他房企聯(lián)合拍地。

克而瑞分析認(rèn)為,無論是合作方式還是收并購方式,都通過較少的資金撬動了大量資產(chǎn),為企業(yè)獲得土儲的同時(shí)節(jié)省了資金成本,有效降低了風(fēng)險(xiǎn)。

強(qiáng)者恒強(qiáng)趨勢明顯

在房地產(chǎn)行業(yè),大型房企資金實(shí)力雄厚,業(yè)務(wù)布局廣泛,與其他企業(yè)合作關(guān)系緊密,這些因素都使得這類企業(yè)在面對不斷變化的市場環(huán)境時(shí),依舊能夠保持較強(qiáng)的競爭力,銷售規(guī)模也不斷擴(kuò)大。因此房地產(chǎn)企業(yè)間一直有著“強(qiáng)者恒強(qiáng)”的現(xiàn)象。進(jìn)入2017年,強(qiáng)者恒強(qiáng)的趨勢更加明顯。

龍頭房企集中度上升

根據(jù)克而瑞發(fā)布的《2017年前三季度中國房地產(chǎn)企業(yè)銷售TOP100》排行榜,排名首位的碧桂園,銷售金額已達(dá)4276.7億元,而排名第100位的房企銷售金額為103.7億元,前者是后者的41倍。同時(shí),排名第三的恒大,其銷售金額也比排名第四位的企業(yè)高出1547.1億元。

三家房企在土地儲備方面也明顯領(lǐng)先于其他企業(yè)。中國指數(shù)研究院發(fā)布的房地產(chǎn)企業(yè)監(jiān)測報(bào)告顯示,9月恒大在全國范圍內(nèi)拿下47宗土地,增加土地儲備364.14萬平方米,成為當(dāng)月拿地最多的房企,萬科和碧桂園緊隨其后,其中碧桂園取得39宗土地,增加土地儲備195.74萬平方米,萬科取得18宗土地,增加土地儲備170.74萬平方米。

強(qiáng)者恒強(qiáng)不僅體現(xiàn)在三家龍頭房企,克而瑞指出,盡管多數(shù)企業(yè)第三季度業(yè)績低于全年水平,但銷售業(yè)績?nèi)匝永m(xù)了去年的增長勢頭,業(yè)績?nèi)栽诖蠓鲩L。多家房企力求銷售金額突破千億元,部分房企還上調(diào)了年度銷售目標(biāo)。

截至9月底,排名前10位房企的銷售規(guī)模都達(dá)到千億元以上,排名前10位的房企已經(jīng)占據(jù)了近四分之一的市場份額,集中度與2016年末相比提升了5.7個(gè)百分點(diǎn)。榜單中排名前30位的房企,集中度已經(jīng)達(dá)到37.9%,較2016年末上升8.5個(gè)百分點(diǎn)。

克而瑞預(yù)計(jì),到2020年時(shí),銷售規(guī)模前10位的房企集中度將達(dá)到升至47%,而前30位房企的集中度將達(dá)到70%。

實(shí)力決定轉(zhuǎn)型能力

除了銷售規(guī)模巨大,房企強(qiáng)者恒強(qiáng)還體現(xiàn)在轉(zhuǎn)身步伐上,相比中小型房企,大型房企實(shí)力雄厚,在轉(zhuǎn)型過程中有著較強(qiáng)的資金支撐。

以長租公寓為例,在大力發(fā)展住房租賃市場的大環(huán)境下,一些規(guī)模房企已經(jīng)開始行動,搶占長租公寓市場。萬科旗下的泊寓,龍湖旗下的冠寓等都是市場中發(fā)展良好的品牌。截至今年8月,萬科泊寓已經(jīng)在全國22個(gè)城市布局,公寓總數(shù)超過1.6間。而龍湖冠寓目前已進(jìn)入9個(gè)城市,預(yù)計(jì)年底開業(yè)房間數(shù)將達(dá)1.5萬間以上。

大型房企的轉(zhuǎn)型步伐往往更加立體。以碧桂園為例,今年8月公布的企業(yè)中報(bào)顯示,碧桂園業(yè)務(wù)收入目前主要來自五個(gè)經(jīng)營分部:房地產(chǎn)開發(fā),建筑、裝修及裝飾,“物業(yè)投資”,物業(yè)管理及酒店經(jīng)營。

在房地產(chǎn)業(yè)務(wù)之外,碧桂園重點(diǎn)在產(chǎn)城融合領(lǐng)域進(jìn)行拓展。今年5月,碧桂園開發(fā)建設(shè)的惠州潼湖創(chuàng)新小鎮(zhèn)正式奠基,華興資本、軟通動力、創(chuàng)新工場等近80家企業(yè)機(jī)構(gòu)現(xiàn)場簽約進(jìn)駐。據(jù)了解,該小鎮(zhèn)定位為世界級物聯(lián)網(wǎng)和智能控制產(chǎn)業(yè)基地。

“我們是產(chǎn)業(yè)先行,地產(chǎn)為企業(yè)服務(wù)的理念,我們打造產(chǎn)業(yè)平臺,做成科技小鎮(zhèn)”,在中期業(yè)績發(fā)布會上,碧桂園莫斌在回答現(xiàn)場提問時(shí)表示,目前碧桂園正圍繞一線城市和一些強(qiáng)二線城市進(jìn)行布局。

數(shù)據(jù)看板

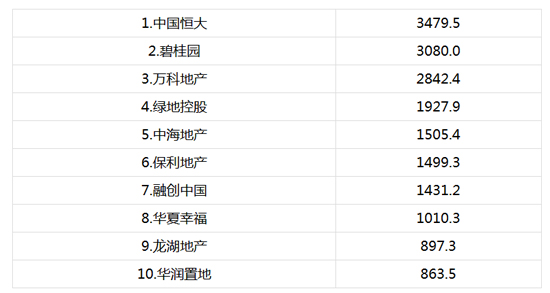

前三季度房企銷售金額排行榜TOP10

單位:億元

(一)流量金額

(二)權(quán)益金額

前三季度房企銷售面積排行榜TOP10

單位:萬平方米

來源:克而瑞地產(chǎn)研究

記者觀察

新形勢下,房企機(jī)遇與挑戰(zhàn)并存

今年以來的系列調(diào)控政策,給人一種“樓市已經(jīng)不再是原來的樓市”的感受。從嚴(yán)調(diào)控、確保平穩(wěn)發(fā)展的思路下,熱點(diǎn)城市房地產(chǎn)市場面臨轉(zhuǎn)型,這讓房企在發(fā)展過程中遇到了新的機(jī)遇,同時(shí)也伴隨著新的挑戰(zhàn)。

說機(jī)遇,是指房企在“租購并舉”的新住房時(shí)代有了迎來了新的發(fā)展機(jī)會。企業(yè)通過調(diào)整發(fā)展方向,制定新策略,探索一條適合發(fā)展的道路,不僅有利于企業(yè)自身,同時(shí)也能推動整個(gè)市場的進(jìn)步。

開發(fā)特色小鎮(zhèn),發(fā)展多種經(jīng)營,成為部分房企在業(yè)務(wù)擴(kuò)展升級中的自主選擇。此外,還有一些房企選擇了“輕資產(chǎn)”的戰(zhàn)略,從土地、物業(yè)的持有者,變身提供服務(wù)的“大管家”,從而節(jié)省成本、降低負(fù)債,提高收益。

說挑戰(zhàn),是指房企能否在市場的持續(xù)變化中保持強(qiáng)大的競爭力。在調(diào)控政策的作用下,一些熱點(diǎn)城市成交量下降,對于房企而言意味著銷量的降低,由于多數(shù)房企存在高負(fù)債的現(xiàn)象,因此能否順利回籠資金,從而保證企業(yè)的正常運(yùn)轉(zhuǎn),也考驗(yàn)著房企的運(yùn)營能力。

不論是機(jī)遇還是挑戰(zhàn),都意味著房企必須審時(shí)度勢,作出改變,躺在原來的功勞簿上肯定是不行的。

本文轉(zhuǎn)載自南方日報(bào),記者葛政涵,如牽涉版權(quán)問題,請與管理員聯(lián)系刪除,謝謝!