隨著中國經濟步入“新常態”,房地產整體降溫,不少房企面臨較大的生存壓力,一改過去專注住宅建設的策略,紛紛轉型,通過不斷調整戰略方向,投資布局,涉足更有前景的地產細分領域。醫療健康行業因其反周期和高回報的特性,吸引了不少地產商的注意。

2016年3月初,動脈網搜集整理了國內約15家布局醫療健康領域的地產商,總結了四點:1)均屬上市公司,現金流充沛;2)積極響應政府需求,投資興建醫院;3)試水互聯網醫療,意圖占得先機;4)回報周期長,做大規模仍需時日。原文可見《土豪房地產商進軍醫療健康界,戰果如何?》。文章發布后,后臺收到讀者熱烈反饋,故推出續篇。

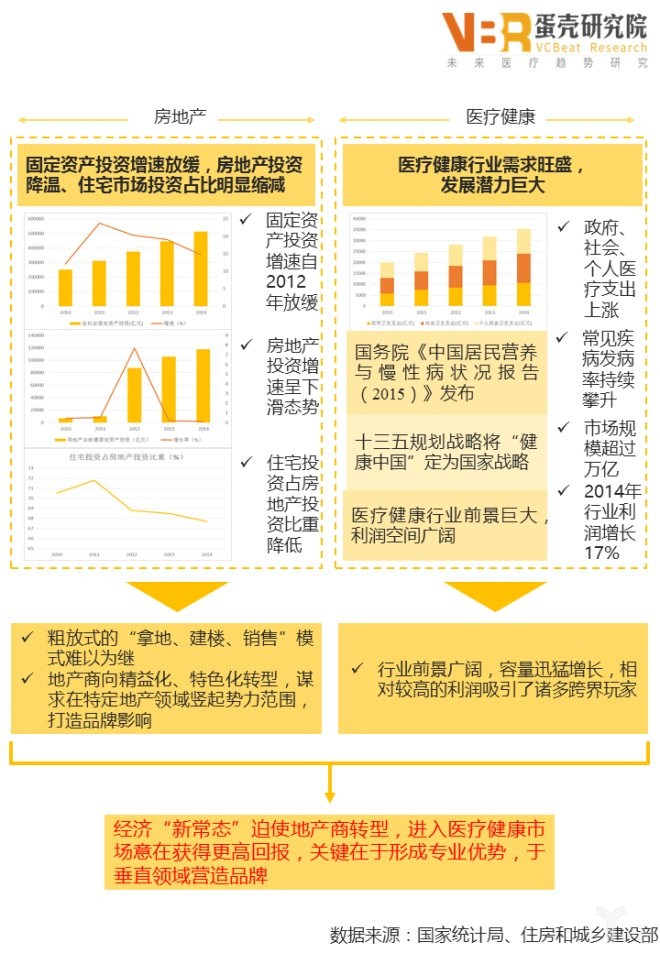

一、傳統地產商面臨經濟下行的困境,調整戰略方向,醫療健康行業前景看好,布局醫療地產成為地產商優先選項之一。

雖然全國固定投資額總體保持增長趨勢,而投資增速自2012年開始有所下滑,投資增長趨于平穩化。同時房地產投資增速更是呈急速下滑態勢。從住宅投資占房地產開發投資比重來看,住宅投資額比重呈現逐步降低的趨勢,2008-2014年間住宅投資比重下降4.5個百分點,這反映出住宅投資的增速不如房地產投資增速,反映出資金投向正逐漸從住宅建筑投資向其他專項建筑投資轉移。

另一方面,中國醫療健康市場需求巨大。隨著全社會對健康的重視度隨生活水平提高而不斷提升,國內市場對醫療健康服務的需求不斷增長,醫療支出逐年遞增。根據國務院《中國居民營養與慢性病狀況報告(2015)》,近年來慢性病、腫瘤患病率不斷上升。加之,老齡化、飲食結構改變、運動不足以及不生態環境惡化,各種常見疾病發病率均有所上升,且短期內難以逆轉。

從政策面看,“十三五”規劃建議將“健康中國”上升為國家戰略,開啟萬億級市場,國內醫療行業將成為新的經濟增長極。近年來,國家層面也出臺各類政策利好社會資本投資醫療產業。最后,醫療產業不僅前景看好,利潤空間也較為可觀。2014年全年行業營業收入6846.36億元,同比增長13.57%,營業利潤633.86億,同比增長17.71%,相比房地產業被擠壓的利潤空間,醫療行業利潤豐厚,成長看好,于是吸引了不少地產資本涌入。

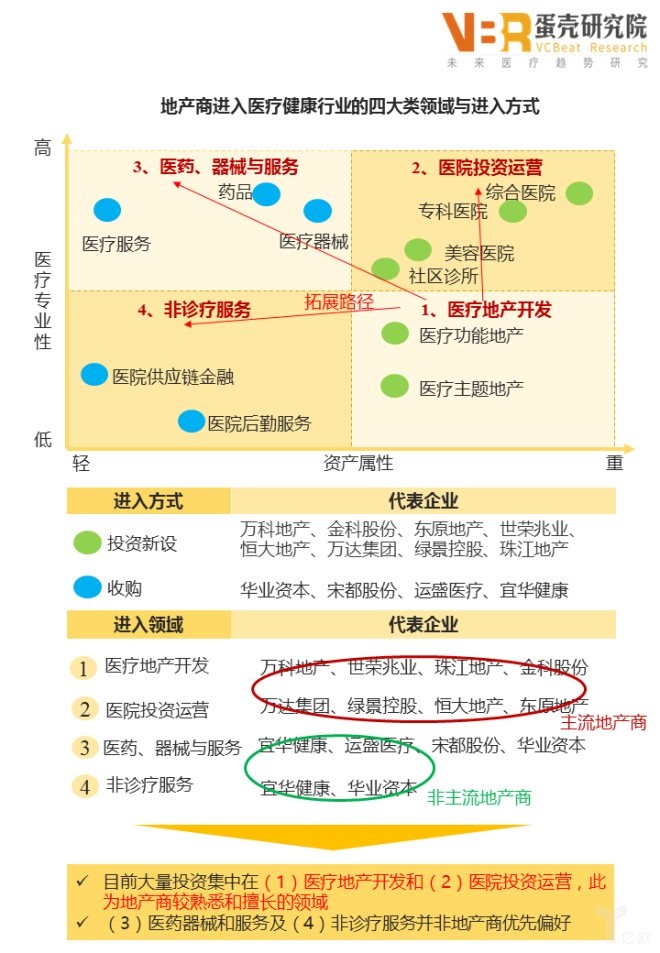

二、地產商轉型醫療,首先考慮協同性較高的業務,如醫療地產開發和醫院投資等重資產屬性且開發利潤高的領域。

地產商的醫療產業投資布局,主要分四個領域,包括(1)醫療地產開發、(2)醫院投資運營、(3)醫療器械、藥品與服務和(4)非診療服務。

醫療地產開發:因與地產商的傳統業務有非常高的協同性,很早就有地產商涉足。傳統模式的醫療地產開發中,地產商僅負責開發環節,隨即退出。而在本輪轉型中,地產商除了承擔早期開發,也開始嘗試在項目中期與相關醫療投資機構合作,簽約醫療服務機構進駐,增加項目中的醫療元素,并且在后期與專業的醫療管理集團合資組建管理公司。這顯示了地產商轉型途中謀求深耕、扎根的策略,通過增強自身的專業性,獲取更大的溢價。

醫院投資運營:資本正在從口腔、眼科、體檢等范疇慢慢流入糖尿病、腫瘤、骨科、神經外科、肛腸、腎科等細分領域,后者對醫療專業性的要求更高。與醫療地產開發不同,進入該領域的地產商介入醫院管理運營的程度更深,常見的介入手段包括收購醫院運營管理公司、合資組建運營管理公司、管控醫院運營管理公司等。以地產商的體量而言,目前的醫院投資很可能僅是初步嘗試,組建規模化、連鎖化、品牌化的醫院集團才是其長期戰略。

醫療器械、藥品與服務:目前可以看到,一些發展遇到瓶頸的區域性小型地產商偏好進入該領域。一是因為其體量較小難以支持醫療地產開發或醫院投資運營的巨額投入,即使進入,由于醫療地產開發的長回報周期,中小地產商相對全國性的地產商,更易面臨流動性層面的困難。避開巨擘們的鋒芒,另辟蹊徑是相對機靈的戰略路徑,但由于業務協同性較差,最終能否成功整合標的公司并跨界轉型,有待市場驗證。

非診療服務:非診療服務包括醫院后勤服務和醫療供應鏈金融等。以宜華健康為例,幾年來不斷剝離地產業務,徹底轉型醫療健康領域。2015宜華健康收購眾安康,后者是國內醫院非診療業務服務企業的領航者之一,主要業務包括為醫院提供包括物業管理、醫療設備養護、醫療輔助、醫院餐廳、配送等后勤服務。另一個例子是華業資本,其投資方向之一是收購醫療機構的應收賬款債權,然后將債權資產證券化。

以上四點中,(1)和(2)是主流地產商的優先切入路徑,機遇與挑戰并存。(3)和(4)相對而言比較小眾,其中(3)屬于脫離地產、徹底轉型,代表意義較低。此外,在進入方式上,小型地產商更偏好采取并購的手段,但其是否有詳盡的并購策略、完善的盡職調查以及良好的并購后整合(如設立專門的整合部門),是個有意思的題目。

三、參照美國,醫療地產已經形成了一套較為成熟的體系,中國的醫療地產投資模式則顯著不同。從醫療不動產投資信托的數據來看,在美國養老地產和護理院模式較受機構投資者推崇,但投資醫院并非主流,這與中國正好相反。

雖然文化背景、保險支付環節缺失等因素使中國養老地產和護理院等重資產投資短期前景不明,但由于老齡化社會的巨大需求,二者未來很可能類似美國市場,占醫療地產半壁江山。

同時,醫院投資正成為國內地產商近年新風向,但高質量醫師招募、醫院管理運營和醫院品牌建設是長期重難點問題,政府層面積極推動的PPP模式或許能在一定程度利好投資者,但成效仍需市場檢驗。在美國,因要滿足醫療流程、合規性、設施設備等要求,大型醫院機構通常選擇自建醫院,而機構投資者較少涉足。

本文來源于蛋殼研究院,如牽涉版權問題,請與管理員聯系,謝謝!