購物中心餐飲發展研究報告

來源:未知 作者:未知 時間:2015-01-23

核心提示:《購物中心餐飲發展研究報告》,以58家具有代表性的購物中心作為研究樣本,深度解析購物中心餐飲業態發展趨勢,為購物中心及餐飲商戶提供參考和指引。

近年來餐飲行業面臨國民經濟增速放緩與企業成本上升的雙重壓力, 增長乏力,盈利能力下降,市場表現堪憂;然而購物中心里餐飲營業額平均增幅卻達到24.9%,且餐飲業態的比重大幅上升,超過三分之一的購物中心餐飲比重大于40%。餐飲對于客流量的拉動優勢逐步顯現,已成為購物中心的中流砥柱,這與餐飲市場的整體表現呈鮮明反差,引起廣泛關注。

上海購物中心協會、上海市餐飲烹飪行業協會、RET 睿意德中國

商業地產研究中心共同發布《購物中心餐飲發展研究報告》,以58家具有代表性的購物中心作為研究樣本,深度解析購物中心餐飲業態發展趨勢,為購物中心及餐飲商戶提供參考和指引。

購物中心餐飲現狀

餐飲是購物中心營業額增長的重要動力

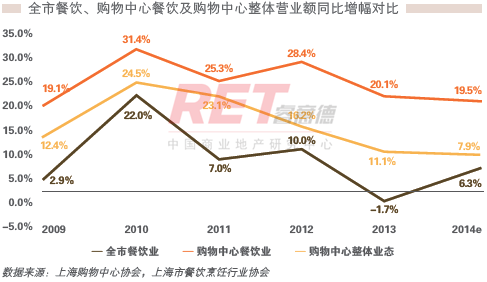

購物中心餐飲營業額增幅走勢與全市餐飲同步,但增幅明顯高于全市水平。根據上海市餐飲烹飪行業協會抽樣調查數據,近六年上海餐飲業營業額平均增幅約為7.8%,而同期購物中心餐飲營業額平均增幅則達到24.9%,遠高于全市水平。

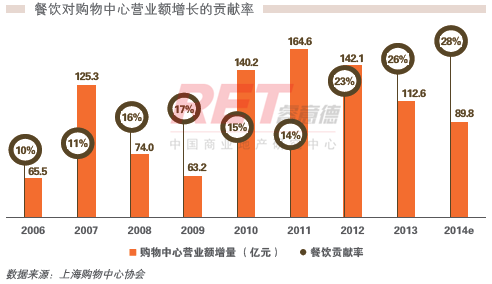

另一方面,餐飲業態在購物中心里的表現突出,營業額的增幅高于同期購物中心17.4% 的整體水平;此外,餐飲對購物中心營業額增長的貢獻率有顯著提升,目前已達28.0%,起到正向推動作用。

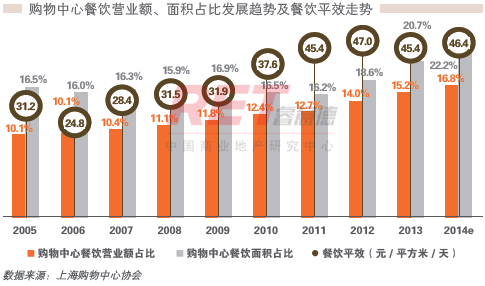

餐飲在購物中心的面積及營業額占比穩步提升,且營業額占比增速快于面積占比增速,促使餐飲平效顯著上升,達到46.4 元/平方米/天。

備注:2014e 數據是基于2014 年1-10 月數據對全年的預測數據

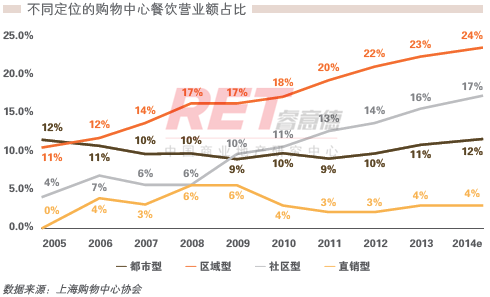

區域型購物中心餐飲營業額占比最高

根據目標消費人群及輻射范圍的不同,購物中心可分為都市型、區域型、社區型和直銷型。研究數據顯示,區域型購物中心的餐飲營業額占比最高,為24%。其主要原因為:

首先,從地理分布來看,區域型購物中心通常地處城市副中心,區域內既有高密度的住宅社區,又有商務型寫字樓,所以涵蓋多層級的消費人群, 其餐飲需求也覆蓋了全天候時段。

其次,從業態結構來看,都市型、直銷型購物中心的輻射范圍涵蓋全市, 甚至周邊省市,消費者購物的目的性更強,因此零售業態占比最高;社區型購物中心則以生活配套的零售和服務為主;而區域性購物中心里的餐飲業態占比通常為25-30%,是重要的功能業態。

最后,從價格定位來看,由于區域型購物中心里客群消費力較強,對于餐飲的消費意愿也更強烈,所以餐飲定價較高,普遍高于社區型購物中心的水平。

購物中心餐飲格局出現大調整

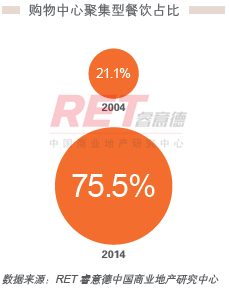

餐飲業態的布局由分散型向聚集型發展

在購物中心發展初期,餐飲業態沿襲了百貨的布局方式,分散在各樓層商業價值最低的角落位置。然而隨著購物中心數量的增多,市場競爭加劇, 餐飲對客流量的拉動優勢顯現,購物中心也因此對餐飲的布局做出調整, 并借鑒國外成熟商業模式,推行餐飲聚集化發展。

一方面,聚集型餐飲層通常設于購物中心零售價值較低的高區,通過將人流向上引,充分發揮購物中心高區的價值;另一方面,將餐飲聚集在同一樓層中,或者不同樓層的同一位置中便于集中后勤管理,不會對商場運營產生負面影響或干擾其他業態商戶。

目前,聚集型餐飲的主要表現形態有集中餐飲層、上下對位,以及結合以上兩種模式的復合型布局。集中餐飲層中,主題型餐飲街在近兩年開始盛行,對于客流具有更強的聚集效應, 一些初入中國的餐飲品牌在尚未被消費者熟悉的情況下,也能借此擁有更好的生存平臺。

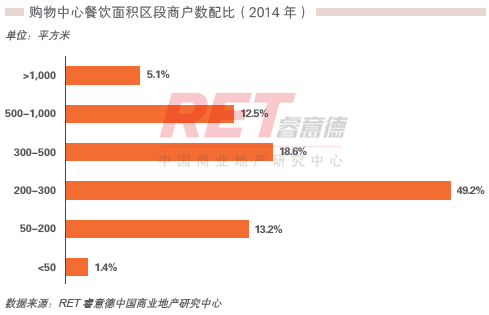

餐廳面積由大向小發展

早年購物中心在開業初期為快速消化面積會引入1,000 平方米以上的大餐飲,其面積占比超過40%;此外,當時連鎖餐飲品牌發展受限,導致招商引資渠道較少。然而,隨著中央八項規定出臺致使大餐飲市場萎縮,而購物中心的大餐飲也因受經營時間及場地局限,整體經營情況不佳,承租能力逐漸下降,承租面積從2,000-3,000 平方米縮減至1,000 平方米以內;此外,隨著租約的到期及更替,不少大餐飲已經撤離購物中心。

而相比之下,200-300 平方米的中小型餐飲已成為購物中心餐飲業態的中流砥柱。一方面,餐飲商戶在近年的發展中有了新的經營策略,對成本控制更為嚴格,通過壓縮餐飲面積來降低租金總價及運營成本,例如有些連鎖餐飲品牌還采用中央廚房管理模式,對廚房面積需求縮減,因此中小型餐飲經營更靈活,也更有彈性;另一方面,購物中心餐飲主流客群呈現年輕化趨勢,更傾向于三五好友聚會, 對中小型餐飲更為青睞。

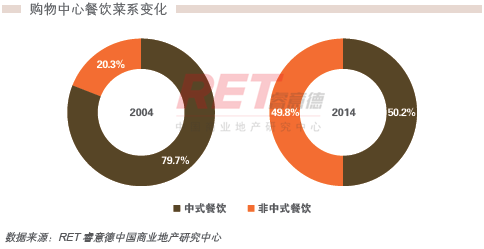

餐飲菜系日趨多元化

餐飲菜系日趨多樣,非中式餐飲占比大幅提升。消費者對異域美食的接受度提高,日韓、東南亞等地緣性較強的菜系在上海廣泛分布,而西餐的種類也日趨豐富。

而購物中心為促進商戶間的良性競爭,會傾向于同類菜系只引進一家品牌,為消費者提供更豐富的選擇,也利于優化競爭環境。

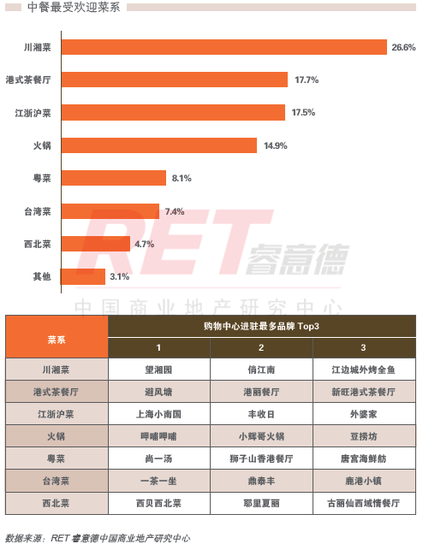

川湘菜成最受青睞中式菜系

在中餐排名中,川湘菜、港式茶餐廳、江浙滬菜是排名前三的菜系。其中, 川湘菜是購物中心人氣最旺的細分菜系,這是因為上海市外來人口比重較高,并且其中48.4% 的外來人口有吃辣的偏好,而上海本地人群對川湘菜系的接受度也逐漸提高;港式茶餐廳在上海的青睞度高居第二位,其時尚簡約的菜系口味及用餐環境不僅適合家庭聚餐,照顧到家里每個人的口味,也是商務簡餐、下午茶和夜宵的好去處。

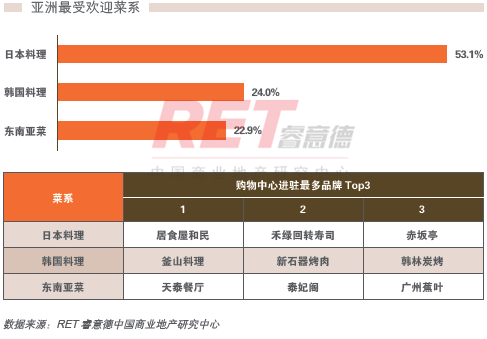

日本料理占亞洲菜半壁江山

在亞洲菜系排名中,日本料理一枝獨秀排名首位。在各類菜系中,日本料理是唯一生食的菜系,其獨特性贏得了一大批愛好者。

以禾綠回轉壽司為代表的日本料理, 早于90 年代中期便進入上海,占據了亞洲菜的主要市場,日本料理的發展及布局遠快于近五年才進入擴張期的韓國菜和東南亞菜。此外,在滬境外人士中,日本也高居榜首,占比達到20.7%。

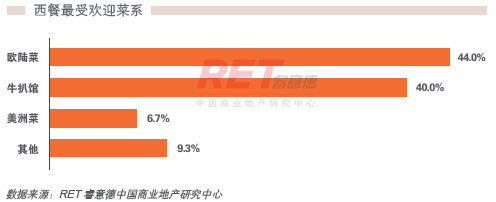

西餐中獨占性品牌居多

在西餐排名中歐陸菜最受歡迎,其認知度最高。從全市來看,高端西餐多為非連鎖品牌,是購物中心獨占性較強的餐飲品牌。但由于這些餐飲品牌具有獨特的民族或口味特色,消費受眾群較窄, 僅在特定圈層中享有較高知名度, 卻難以享譽全市,導致其擴張限速。

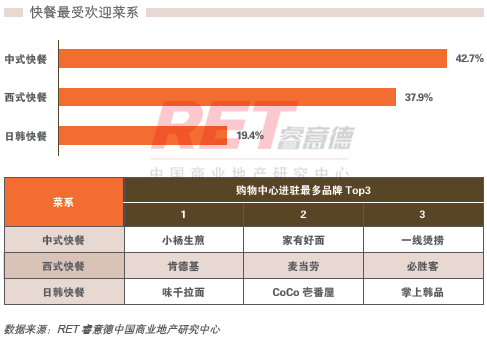

兒童成西式快餐主力客群

在快餐排名中,以中國地方特色小吃為主的中式快餐最受歡迎,而西式快餐更受兒童消費者青睞。

以肯德基、麥當勞為代表的西式快餐已成為購物中心的必備餐飲,其中肯德基、麥當勞的市場份額更是占據了西式快餐市場的近三成。很多中式快餐則通過美食廣場快速布局購物中心,成為白領食堂。

火鍋成最賺錢菜系

然而,菜系的受歡迎程度并不等同于其盈利能力。我們在對菜系的利潤率統計后,發現最賺錢的菜系排名中, 火鍋、西式快餐是利潤率最高的菜系類型,這兩類餐飲菜系均通過標準化食物加工降低人工成本來獲取更高的利潤。

購物中心餐飲面臨的兩大困局

餐飲與購物中心博弈升級

由于近年來零售市場低迷,購物中心不得不引入餐飲等體驗業態提升人氣;然而餐飲業態的承租能力有限, 通常租金不足零售租金50%,并且擠壓了零售比重,加重了購物中心的租金回報壓力。

而另一方面,餐飲是低利潤率的行業,各方面成本仍在上升,租金成本占比最大,已超過30%。近年來, 購物中心在與餐飲商戶簽約時更傾向縮短租約,以加快實現租金遞增,這直接導致餐飲商戶的租金成本進一步加重。

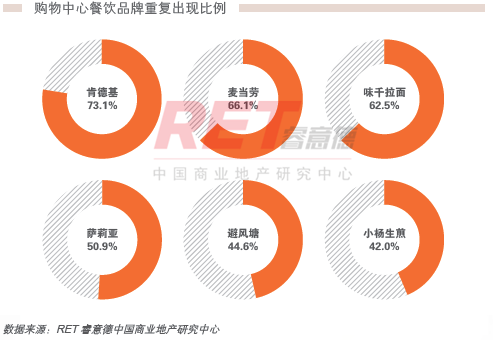

餐飲品牌同質化現象明顯

由于上海購物中心發展過快,餐飲品牌發展速度無法滿足購物中心需求, 而且品牌生命周期也出現縮短趨勢,這直接導致了各家購物中心爭奪人氣餐飲品牌,同質化現象嚴重,全市62.5% 的購物中心均擁有排名前三位的餐飲品牌。

然而,為引入人氣餐飲品牌,購物中心也陷入了降租、貼補裝修等尷尬境地,甚至進一步加長免租期。但同時, 品牌同質化局面也導致人氣餐飲品牌在不同地區的冷暖不均,在增加新客群的同時也稀釋了原有客群,甚至因為客群偏好等原因而在部分地區喪失了吸引力,與預期的熱度大相徑庭。

未來餐飲發展的啟示

01

兼具高利潤率及獨占性的餐飲品牌是最佳選擇。利潤率高的餐飲通常財務狀況比較健康,有更高的承租能力, 有利于長久穩定地在購物中心中生存下去;獨占性餐飲品牌則能夠提高顧客忠誠度,繼而提升顧客到訪頻率, 并會吸引新顧客慕名而來,為購物中心帶來更大的客流。

我們盤點了全市人氣高但開店數量尚少的餐飲品牌,發現這些獨占性餐飲品牌不僅有很高的翻臺率、排隊等候時間長,部分品牌甚至需要提前預約才可獲得接待。盡管這些品牌的客單價不低,但是消費者對品牌忠誠度高, 價格敏感并不強烈,因此利潤率不低。

02

與零售互動, 提升餐飲客流對零售轉化率。目前,餐飲客流對零售客流的轉化率并不高,但是一些購物中心已開始將餐飲與零售商戶結合作互動營銷,實現雙贏。

例如,百聯又一城購物中心、正大廣場在營銷互動模式的運用上具有前瞻性,其試驗效果較好,不但雙向提升零售及餐飲的營業額,其零售營業額增幅超過30%。

03

對于需要快速去化面積的購物中心, 可考慮引進多元化經營的餐飲集團。隨著市場細分化態勢加劇,越來越多的餐飲集團開啟了多元化經營策略, 旗下擁有多個餐飲品牌。引進多元化經營的餐飲集團,對購物中心而言可以同時引入多家餐飲,加快招商進程、快速去化面積,而多元化的菜系及品類還能覆蓋不同消費客群;對餐飲集團而言,多個品牌進入同一家購物中心,也便于統一管理,節省運營成本。

來自騰訊房產,如若牽涉版權問題請與管理員聯系,謝謝!