萬達上市:3325億資金缺口+負89.5億現金流折射危機

來源:未知 作者:未知 時間:2014-12-15

核心提示:據了解,在加入電商資產之后,萬達商業地產的最終估值將鎖定在3000億元上下。在看上去很美的數字背后,是萬達不得不面對的高負債率和財務危機;不管估值多高,萬達商業帝國背后的資金暗涌才是投資者最關心的問題。

繼上周一在香港首次公開路演后,萬達商業地產周三開始公開發售,計劃于12月23日在香港聯交所主板掛牌交易。據了解,在加入電商資產之后,萬達商業地產的最終估值將鎖定在3000億元上下。不過,在看上去很美的數字背后,是萬達不得不面對的高負債率和財務危機;不管估值多高,萬達商業帝國背后的資金暗涌才是投資者最關心的問題。

萬達還差多少錢? 3325億資金缺口+負89.5億現金流

截至2014年6月30日,萬達有高達73.7%的土地儲備還在開發中,資金壓力巨大,在建工程投入資金711億,后續還需投入2389億(2017年7月前),建成后預計市值5556億,理論上有1319億存貨可陸續變現。

另外,賬面現金748億,IPO預計可融按246億算,還應付款1449億,還有1800億左右的銀行貸款和未償還債券(上半年支付利息62.1億)。根據虎嗅網文章,總共算下來,萬達商業地產資金缺口高達3325億。

此外,萬達借款太多,很多房地產信托即將到期,業內人士分析,萬達融資需求急切, 存在高折讓上市的可能。

經營現金流本是房企維持“以售養租”的重要前提。萬達商業地產在2011年時經營活動產生的現金流有359億,但是2012年銳減至115億,2013年降到68億,2014年上半年出現了負89.5億,幾乎是呈直線下降。

一邊是經營現金流直線下降,一邊是投資力度不減,每年保持在200億以上,加上現在對文化旅游城這個“巨無霸”項目的投入更是“燒錢”。“以售養租”已經不能支撐萬達的資金鏈,巨額資金缺口幾乎只能靠融資。2013年,萬達融資活動資金凈流入379億,而2014年上半年就幾乎超過了這個數,達到351億。

業內認為,好在現在萬達還有各地政府“撐腰”:政府不會放任全國各地逾百家萬達廣場爛尾,也不會讓1800億貸款和債券成為壞賬,萬達暫時還不會倒,也“不能”倒。在這種情況下,隨著越來越多的萬達廣場竣工、投入運營,其經營現金流或許會有所改善。倘若能夠成功上市,資金緊張的問題還能再緩解些。

某財務專家告訴搜狐焦點,上市不是保險箱,但是可以緩解資金壓力。“上市以后,母公司還可以通過股權減持/轉讓來獲得資金,把存量資產盤活,但是擴張節奏還是要有節制。”

以融養租,只租不售的模式使得負債能力成為萬達商業地產的核心能力之一,但是萬達的負債又有哪些問題呢?

隱秘的負債率算法或致財務危機

招股書披露,截至2014年6月30日,萬達商業地產應付款達1449億元,此外還有1723億元的銀行貸款等負債。其負債率在不斷攀升,2011、2012、2013年,萬達商業地產的資產負債率分別為47.4%、45.9%、49.4%,截至2014年6月30日,這一數字升高至51.6%。

房地產行業歷來是一個高負債行業,據WIND資訊,128家房地產企業總的資產負債率大幅上升,由2003年末的54.9%大幅攀升至2013年末的74.6%。這么看來,萬達的負債率似乎并不算高。

其實不然。萬達地產招股說明書第377頁對其資產負債率的定義是這樣的:“按資產總額(扣除客戶墊款)除以資產總值再將所得值乘以100%計算”,另在第363頁說明,“我們的客戶墊款主要包括預售物業所得款項”。由此可知,其客戶墊款即指預收賬款。

可見,萬達在招股書中計算的負債率,將預收賬款簡單地從負債總額中扣除了,這就導致資產負債率顯著下降。

所謂預收賬款,通常地產商在簽訂合約一兩個月后收到買家支付款項,這筆款項在資產負債表中體現為預付客戶墊款,在物業交付時再轉為銷售收入。從簽訂合同到物業交付的典型周期一般大于12個月,因此,一般情況下一筆預付客戶墊款,從簽訂合約兩個月后開始體現在資產負債表中,在簽訂合約12個月后物業交付轉換為銷售收入。

“如果負債總額不扣除預收賬款,萬達地產2013年末和2014年6月30日資產負債率分別高達74%和78%。這一負債率水平與萬科A(000002.SZ)的負債率大致相當。”某財務專家告訴搜狐焦點,萬達地產的投資性物業以市價計量,其賬面資產中包含了巨額商業地產增值,如果投資性物業以歷史成本計量,其負債率遠高于萬科A。

將預收賬款從負債中扣除,并非萬達地產首創,近年來在負債率持續走高的房地產業尤為流行,但是在招股書中如此計算,卻并不常見。

據財務專家統計,A股市場的房地產上市公司財報中披露的資產負債率指標計算中仍然將預收賬款包括在其債務中,如萬科A的2013年年報披露,其資產負債率為78.0%,并沒有將預收賬款從負債中扣除。不過,“2013年經營業績與分析”中有如此表述: “2013年底,公司剔除預收賬款后的其他負債占總資產的比例為45.54%”。

那么,將預收賬款從負債中扣除有何風險?

財務專家舉了個例子,假設A房地產企業資產總額100億元、負債總額80億元,其中,預收賬款30億元,其資產負債率為80%;若簡單地將預收賬款從負債中扣除,則以此計算的資產負債率為50%。

如果是將預收賬款和對應的貨幣資金同時從總資產、總負債中減去,那么A房企預售商品房前資產總額70億元、負債總額50億元,則資產負債率為71.43%;通過預售商品房獲得預收款30億元、全部為現金,則貨幣資金增加30億元,資產由70億元增至100億元,預收賬款增加30億元、負債由50億元增至80億元。這時,企業的資產負債率由預售商品房前的71.43%增加至預售房后的80%。

財務專家認為,關鍵要看企業賬面上是否有與預收賬款相對應的貨幣資金。如果企業預售商品房所收到的資金被用于囤積土地、或者用于填補其他的窟窿,使得賬面上并沒有與預收款額相應的貨幣資金,那么企業的償債能力將受到削弱,就不能將預收款從總負債中減去。也就是說,在上述例子中,就不能將負債率修正為71.43%,更不能簡單地將預收賬款從負債中扣除計算為50%。

倘若執意為之,有可能得出與實際情況完全相反的結論,對于投資者和債權人而言,有可能因此被誤導;對于企業經營者而言,以此來衡量自身的償債能力,則有可能將企業推向危險的深淵。

從萬達的招股書看,正是因為無視了預收帳款債務,而使得負債表上的數據大幅下降。“除非房地產商準備好在不能如期交付商品房時跑路、破產,否則都不應無視預收賬款這一債務。”某財務專家表示。

盈利能力大大減弱

玩“價值重估”并不能帶來現金流

一般來說,大型房企都持有一定數量的“投資性物業”,比如寫字樓、商場、停車位,用來出租和享受升值。在以往的會計準則里,由于采用“成本法”估值并逐年計提折舊,因此這部分升值的“投資性物業”在報表上顯示卻是逐年貶值的。現今通行的新會計準則可以用“公平價值法”計量投資性物業的后續價值,但持有期間,公允值變動是不予考慮的,也就是說,在價值重估中,公允值變動收益是可以由企業自己定的,即使上市公司都不作規定。

公允價值的全面引入,成為了房企操縱利潤的雙刃劍,“價值重估”也變成房企為了美化利潤報表而常用的手段。投資性物業估值逐年增加,利潤高點的年份就可以少漲點,利潤太低就多漲點,這部分的“水份”可高達十幾億。

某財務專家表示,價值重估增值部分,在利潤表上體現為公允價值變動收益,利潤增加,相應增加企業的凈資產,降低其資產負債率,但是這種增值,并不能給企業帶來現金流。

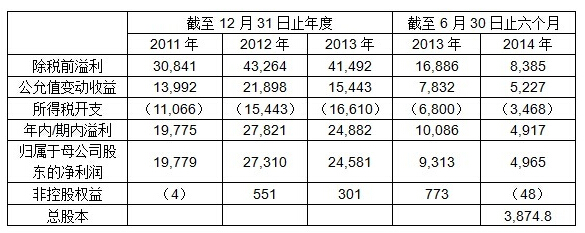

那么,撇開公允價值變動收益,我們來看看,萬達實際利潤如何。下面是萬達招股書公布的綜合損益表:

表一:萬達招股書公布的綜合損益表(備注:數據單位均為“人民幣:百萬元”)

搜狐焦點算了一筆賬:假設不含公允價值收益的稅前利潤A=除稅前溢利-公允值收益,所得稅率B=所得稅開支/除稅前溢利,不含公允值變動的凈利潤C=A*(1-B),母公司股東的凈利潤D=C-非控股權益,不含公允值變動收益的每股收益E=D/總股本。其中,E就是我們要計算的萬達主營業務的增長盈利。如表二所示:

表二:不含公允值收益計算的萬達綜合損益表

(備注:除了所得稅率和已經標注的單位,其他數據單位均為“人民幣:百萬元”)

對比表一和表二可看出,2011-2013年,萬達算出的年內/期內溢利(即包含公允值變動的凈利潤)分別是197.75億、278.21億、248.82億,倘若不包含公允值變動,那么凈利潤則大大減少,只約為108.04億、137.4億、156.22億。母公司股東的凈利潤、每股收益也隨之大為減少。

不算公允值變動收益,萬達在截止2014年6月30日止的凈利潤收入同比大降65.8%,僅為去年的三分之一。按此計算,即使2014年全年凈利潤相加,都很難達到去年半年的水準。

另外,由于公允價值變動收益是由企業自己決定的,因此有業內分析人士認為,公司業績還是要看主營業務盈利能力,對上市公司中報業績,投資者不能僅看凈利潤指標,更重要的是看其主營業務的增長盈利狀況,否則就難以準確把握甚至有可能出現誤判。某財務專家對此也表示了贊同。

從表二的“不含公允價值變動收益的每股收益(以當前總股本計)”看,2014年上半年,萬達每股收益為0.47元,同比2013年上半年,大降71.6%,可見萬達主營業務盈利能力已經大大減弱了。

產業與資本猶如萬達的兩條腿,規模越來越大,靠產業一條腿走路的萬達已經越來越難。“不解決這個問題,萬達就像坐在火藥桶上。”一位業界人士說。

本文來自搜狐焦點網,如若牽涉版權問題請與管理員聯系,謝謝!