房地產眾籌的3種模式詳解

來源:未知 作者:未知 時間:2014-11-25

核心提示:目前,國內房地產眾籌仍處于起步階段,模式也相對簡單,主要有三種:1、投資理財產品型;2、營銷推廣型;3、合作建房型。

有一個經典笑話流傳甚廣,說的是兩個朋友相聚,A問B:最近可好,都在忙啥?B說:也沒什么,就投資投資體育項目,或搞慈善事業。A說:哇,果然是成功人士呀!B不語,隨后從兜里掏出兩張大樂透和雙色球彩票。哎,又沒中啊!

這當然是一個笑話。屌絲買彩票是支持體育和慈善事業,但回報率極低且風險巨大(中獎的概率極低);二級市場買股票可以成為中小股東比買彩票低得多,但A股的風險也很高;投資房子是不錯的選擇,特別前些年房價飆漲,即便現在行業進入了白銀時代,但是一些城市和項目的升值潛力依然很大,值得投資。

那么問題來了:有升值潛力的房子一般市價都很高,屌絲怎么買的起呢,能不能1000甚至更低的價格也能成為豪宅的擁有者之一呢?

問題的答案是——房地產眾籌。

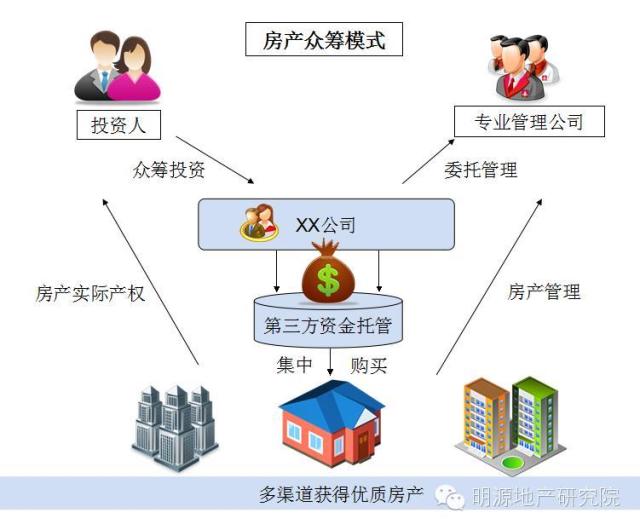

眾籌(Crowd Funding)指的是在互聯網上面向大眾籌集資金,以幫助籌款人完成某個有特定意義的項目。2012年12月8日美國網站Fundrise率先將眾籌的概念植入房地產中,誕生了“房地產眾籌”模式。Fundrise提供用戶住宅地產、商業地產及旅游地產等各種類型的不動產項目,投資門檻只有100美元,一經上線便獲得了火爆的反響。我國迅速吸收引進,使得房地產眾籌成為互聯網金融領域一顆閃亮的新星。

但總體而言,目前我國房地產眾籌仍處于起步階段,模式也相對簡單,主要有三種:1、投資理財產品型;2、營銷推廣型;3、合作建房型。

▌一、投資理財產品型:找好項目是關鍵

典型代表:團貸網的房寶寶、平安好房的海外眾籌。

1、海外眾籌

在互聯網時代,得屌絲者得天下。今年以來,國內的樓市疲態初現,很多土豪跑到海外去炒房。屌絲們也很想分一杯羹,平安好房的海外眾籌的項目正好滿足了這一需求。

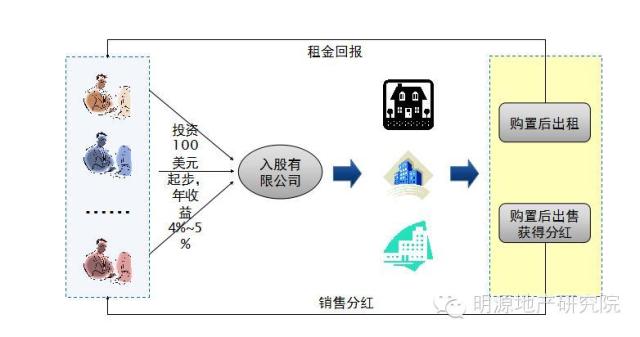

平安好房網用戶最低眾籌額為100美元,每名用戶最多可認購10份,即1000美元。一旦眾籌項目成立并運營,參與人就可以按季度領取預計年化收益4%至5%的“房租”收益。在項目持有2到3年后,通過出售房產獲取增值收益。

與此同時,平安好房也已經開始在國內發起房產眾籌項目,與萬科、綠地、世茂等開發商進行房產眾籌合作。

點評:海外眾籌的項目的“房租”收益率跟余額寶差不多,相比國內的類似項目的收益還是比較低的,如果項目選的不好,最后賣的價格不高,投資者會覺得虧大了。

2、房寶寶

在6月17日,團貸網旗下的“房寶寶”與東莞中信御園項目發起第一期別墅眾籌,眾籌1491萬元的需求,短短2小時便被443位人士完成。8月23日,該套眾籌別墅以1600萬元價格售出,實現年化收益40%。

如此短時間內取得這么高的收益,主要得益于當時拿房的價格低。中信御園銷售價格在30000-45000元/平方米,房寶寶拿到的價格只有21000元/平方米,相當于市場價的7折。

根據規定,團貸網房產眾籌的最低投資額只有1000元,最長持有期為3年。如果3年后,還沒有賣出去,或者房價跌了,參與眾籌者可以投票表決,是繼續持有,還是虧本賣出,超過50%的人同意賣就可以賣掉。

目前,團貸網的房產眾籌項目目前已經發展了多期,其中已經實現回購的眾籌房產年化收益率為17%,還是相當不錯的。不過,預期收益和風險一直都是成正比的,團貸網的房產眾籌項目不承諾保本、保息,所有投資風險都要由參與眾籌者自己承擔。

點評:既然是理財,肯定都是沖著賺錢去的,這需要眾籌的組織方有足夠的平衡能力。對于開發商來說,更多的肯定是希望盡快賣掉房子,同時對外宣傳自己的品牌。而對于參與者來說,則是得到盡可能高的收益率。因此,眾籌的組織方需要本著對參與眾籌的人負責,選擇好的項目合作,實現合理的收益,同時平衡開發商一方的訴求。

▌二、營銷推廣型:能否持久是個問題

典型代表:搜房的天下貸、京東的湊份子錢。

1、天下貸

150分鐘、到場158組購房者、銷售金額近億元!在搜房網“頂級合作伙伴計劃”中,萬科海上傳奇的2014年首場夜閃購交出了一份完美的答卷。如此亮眼的成績來自于一款針對搜房網會員的專屬金融產品“天下貸”的支撐。

“天下貸”是搜房金融面向購買萬科海上傳奇的搜房網電商會員推出的一項專屬金融服務,提供最高90萬元的消費貸款,具有無抵押、超低利率、期限靈活、額度自由、用途廣泛等特點,最長可享受24個月無抵押貸款。

綜合來看,在優惠方面,“天下貸”給了購房者提供給了更大的空間,限時1%額外優惠、最高再享6萬元獨家優惠,疊加式優惠足以促使購房者出手,而專門針對萬科海上傳奇的定制化金融服務,很好的滿足了置換型購房者的需求。門檻低和性價比高兩大特征很好的解決了客戶短期資金周轉的問題。

點評:該款產品在去年的雙十一電商狂歡日就已上線,上線首日即引發新華網人民網等超過百家主流媒體爭相報道。可見,眾籌不僅僅是給購房者實惠,媒體鋪天蓋地的報道是極好的免費廣告,也是給開發商自己的大實惠。

2、湊份子錢

11月14日,遠洋和京東“湊份子付首付”活動第二季正式上線。據介紹,整個活動將從11月14日持續到11月29日,并被分為兩檔,一檔是11元籌9大城市房首付款,覆蓋北京、上海、杭州等全國9大城市,最高一套可幫客戶節省47.7萬。另一檔是5000元籌12大城市的折扣房資格。從14日開始,每天將重磅推出兩個城市的眾籌項目,北京、天津率先啟動,其余城市上海、大連、杭州、中山、武漢、秦皇島及撫順等,將根據用戶點贊數來確定啟動順序。

此前,11月11日,24小時,18萬人參與,總金額超過1200萬元,遠洋地產的房產1.1折眾籌項目刷新了京東金融旗下的眾籌歷史數據。遠洋地產的相關負責人表示:這次活動的銷售目標是30億元。正是由于11·11眾籌活動吸引了極大的社會關注度,客戶對項目購買興趣大增,才決定立即啟動眾籌第二波。這次遠洋全國多個城市在售住宅項目也將積極聯動,形成遠洋全國19城同感恩共回饋的火熱氛圍。

如果算上,這一次傳統地產企業用互聯網思維的營銷的創新之舉所帶來的品牌傳播效果,這次遠洋地產的收益可算上收的缽滿盆也滿。

點評:巨額的優惠,有助于開發商快速去滑,但這樣的優惠幅度能夠持久是個問題。如果將品牌傳播效果計算在內,開發商固然是既賣了房子,賺了銀子,又贏得了名聲。未來,互聯網平臺有可能承擔起虛擬售樓處的角色,將線下的展示廳搬到線上來,對開發商來說,這節約了營銷成本,對消費者來說則能夠獲得更多的讓利與實惠。但這樣的活動能夠成為常態嗎?開發商能夠將自己所有的房子都這么賣嗎?

▌三、合作建房型:前景大但難度也大

典型代表:眾籌網的樂居眾籌。

投資理財型的房地產眾籌讓屌絲可以享受土豪的投資收益盛宴,營銷型房地產眾籌讓開發商可以更大力度地讓利給購房者,但這里面始終還是有許多中間環節成本的。能不能直接自己眾籌資金建房,將傳統房地產項目開發的財務成本、營銷推廣費用、開發利潤等都能被減去?對于普通的剛需購房者來說,這來得更為實際。

10月10日,南京一家地產公司推出國內首家眾籌建房投資平臺——“樂居眾籌”,瞄準的就是這種模式,目標是讓更多人以成本價置業,擠出房地產中間環節的利潤。

“樂居眾籌”目前計劃的置業模式是,先尋找購房群體,然后根據客戶的購房居住需求拿地,并通過專業開發商代建直至最終交付使用,整個建造過程公開透明。

對于參與者最擔憂的資金安全問題,“樂居眾籌”通過第三方銀行監管資金解決,封閉運作,專款專用,確保資金安全;同時,“樂居眾籌”引入審計所、律師事務所全程監督審計,建房信息定期公示,并且組織用戶成立眾籌建房代表委員會,定期對項目進行考察,了解項目建設進展。

點評:這種模式對于陷入危機中的中小房企是一個大利好,平臺通過互聯網手段,將購房者匯聚起來,籌集資金聘請中小開發商建房子,將傳統的開發商建房子、購買者買房子的純買賣關系,轉變為購房者聘請開發商建房子的雇傭關系,達到了節約中間利潤成本的目的。對購房者來說,意味著可以以更低廉的價格買到房子;開發商來說,則解決了開發商的資金及客戶問題。

缺點是眾籌建房組織者能否拿到地以及能以什么價格拿到地,都存在不確定性。中小房企與成熟的品牌房企相比存在有劣勢,拿地的能力可能存在很大不足。此外,組織者的專業能力、成本把控能力、資金實力等問題都需要謹慎考慮,如果組織者投入過低,高度依賴眾人投資,組織者的風險控制意識難以保證,風險最終就會都轉嫁給了參與者者。

此前南京也出現過類是的個人集資建房,只不過不是采用互聯網眾籌這種模式而已,但至今都沒有成功的案例。

▌總結

綜上所述,我們認為,隨著房地產泛金融化發展的趨勢,投資理財型的房地產眾籌熱度有望持續,但收益率會逐步收窄;營銷型的眾籌,更多的是開發商用來營銷造勢和去化的手段,是否能夠大規模長時間的使用值得懷疑;基于房地產眾籌的房地產開發滿足了消費者對個性化的需求,解決了白銀時代房企——特別是房企的兩個最大痛點,資金和客戶,同時它砍掉了中間成本,如果運作模式成熟,確實可以讓購房者得到更多的實惠,但投資理財型和營銷型這兩種模式,合作建房型存在更多的問題,未來較長一段時間可能只是相對“小眾”的產品,無法完全取代傳統的房地產開發模式,但發展的空間巨大。因為互聯網的精神是網聚人的力量,人人參與,房地產眾籌未來也勢必會生出更多的玩法。

本文來自明源地產研究院,如若牽涉版權問題請與管理員聯系,謝謝!