24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

最近筆者瀏覽了一遍百強(qiáng)房企與各大商管企業(yè)的中報(bào),發(fā)現(xiàn)在傳統(tǒng)開發(fā)業(yè)務(wù)上各家利潤增長普遍受阻,即使是頭部房企也沒能止住利潤下滑的趨勢。

但是在持有經(jīng)營型業(yè)務(wù)板塊上,各頭部企業(yè)卻都有不錯(cuò)的表現(xiàn)。其中中海、印力、萬達(dá)商管、旭輝、星盛商業(yè)等多家商業(yè)地產(chǎn)巨頭,上半年都在營收與利潤方面做到了不同程度的增長。

這與地產(chǎn)開發(fā)業(yè)務(wù)形成了鮮明的對(duì)比,商用物業(yè)的開發(fā)運(yùn)營業(yè)務(wù),已經(jīng)成為存量時(shí)代房企業(yè)績的支撐力量之一。2022年即將進(jìn)入第四季度,今天就讓我們一起來看看,商業(yè)地產(chǎn)領(lǐng)域近期出現(xiàn)了哪些趨勢?

消費(fèi)需求端波動(dòng)不止

商業(yè)經(jīng)營持續(xù)承壓

近三年的商業(yè)物業(yè)經(jīng)營行情,一直在隨著疫情的防控形勢上下波動(dòng)。這直接左右著各地商業(yè)物業(yè)的租金表現(xiàn)、經(jīng)營狀況,并深遠(yuǎn)影響著商管企業(yè)的投資策略。

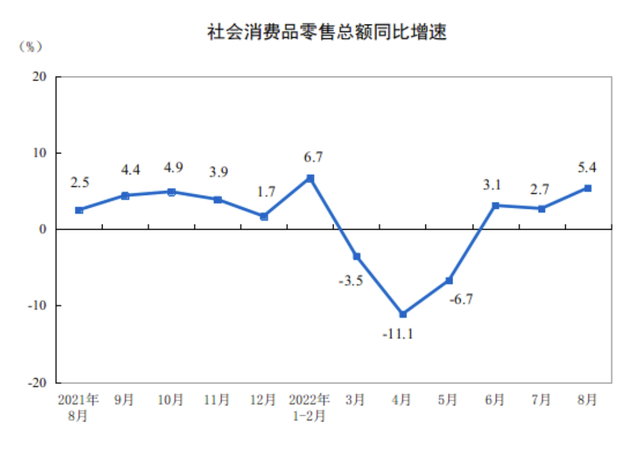

一、社零水平隨疫情波動(dòng),商業(yè)租金承壓

疫情防控形勢影響著人們的消費(fèi)方式與消費(fèi)欲望,從而直接也影響著商業(yè)物業(yè)的經(jīng)營狀況。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年社會(huì)消費(fèi)品零售總額在4月觸底,與第一季度爆發(fā)的那波疫情反彈節(jié)奏基本相符。

另一方面,宏觀經(jīng)濟(jì)增速的放緩,也疊加影響著我國居民的消費(fèi)行為,使得許多購物中心都承受著諸多不確定性風(fēng)險(xiǎn)和壓力。

不過好在從5月開始各地疫情得到控制,社零水平也逐月回升。這組數(shù)據(jù)很直觀地反映出了我國居民在消費(fèi)能力或意愿方面,仍然受到疫情到直接影響,國內(nèi)商業(yè)地產(chǎn)面臨的挑戰(zhàn)仍然沒有結(jié)束。

在租金表現(xiàn)方面,商業(yè)街與購物中心的租金水平出現(xiàn)了分化。商業(yè)街租金水平呈現(xiàn)下跌態(tài)勢,但購物中心租金水平正在回升,不過漲幅有所收窄。

據(jù)中指研究院統(tǒng)計(jì),上半年我國主要商業(yè)街租金水平呈現(xiàn)下跌狀態(tài),百大樣本商業(yè)街平均租金為24.70元/平方米/天,環(huán)比下跌0.46%。而重點(diǎn)監(jiān)測的100個(gè)典型購物中心,平均租金為26.96元/平方米/天,環(huán)比上漲0.14%。

僅從消費(fèi)端、需求端的角度來看,其實(shí)商業(yè)經(jīng)營業(yè)務(wù)仍然在持續(xù)波動(dòng),承壓的狀態(tài)一直沒有解除。而且每逢防疫封控期間,規(guī)模商管企業(yè)都會(huì)給予商家一定的補(bǔ)貼或租金減免,這也是不可忽視的支出。

比如華潤置地上半年給租戶減免的租金,共計(jì)達(dá)到約17.5億元;招商蛇口旗下持有物業(yè)也減免了共約6億元的租金。

不過從社零數(shù)據(jù)中仍然能夠看出,居民的消費(fèi)需求是短期被壓制的狀態(tài)。只要疫情防控形勢趨好,那么消費(fèi)市場熱度的修復(fù)過程是比較通暢的。

隨著商管企業(yè)抵御疫情起伏、處理短期風(fēng)險(xiǎn)的經(jīng)驗(yàn)增加,旗下商業(yè)的經(jīng)營狀況有望進(jìn)一步向好。

二、受外部因素疊加影響,商業(yè)投資額有所下降

不僅僅是疫情,還有包括宏觀經(jīng)濟(jì)、行業(yè)調(diào)控等多方面因素的疊加,導(dǎo)致今年以來商業(yè)地產(chǎn)開發(fā)投資額是有所下降的。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年前6個(gè)月全國商業(yè)營業(yè)用房開發(fā)投資額約5528億元,同比下降8.7%。實(shí)際上疫情發(fā)生后這3年,商業(yè)開發(fā)投資額一直相對(duì)處于低位,始終沒能完全恢復(fù)到疫情前的水平。

可以看出在當(dāng)下這個(gè)外部環(huán)境復(fù)雜多變的時(shí)點(diǎn)上,商管企業(yè)的戰(zhàn)略布局也在調(diào)整,他們對(duì)于重資產(chǎn)投入正在變得更加謹(jǐn)慎。在多重不確定性的擠壓之下,商業(yè)地產(chǎn)賽道似乎也正在邁入存量時(shí)代。幫你打理好每平米資產(chǎn),點(diǎn)擊了解

商企戰(zhàn)略轉(zhuǎn)向以應(yīng)對(duì)外部挑戰(zhàn)

輕資產(chǎn)業(yè)務(wù)比重不斷提升

商業(yè)地產(chǎn)賽道也進(jìn)入了拼發(fā)展質(zhì)量的階段,對(duì)企業(yè)真正的運(yùn)營實(shí)力提出了更嚴(yán)苛的考驗(yàn),具備較全面的物業(yè)運(yùn)營能力與輕資產(chǎn)輸出能力的商企,獲得了規(guī)模穩(wěn)定擴(kuò)張的機(jī)會(huì)。

據(jù)統(tǒng)計(jì),去年15家頭部商管企業(yè)開業(yè)項(xiàng)目的數(shù)量,超過了200家,在全國總開業(yè)量中占比約37%。在這個(gè)階段下,商業(yè)地產(chǎn)賽道出清與分化的趨勢已全面顯現(xiàn),行業(yè)集中度進(jìn)一步提升。

然而在前文所述的多重外部因素影響下,頭部商管企業(yè)的戰(zhàn)略也出現(xiàn)了諸多轉(zhuǎn)變,包括投資策略更加聚焦、重資產(chǎn)向輕資產(chǎn)轉(zhuǎn)型等等。

一、投資布局更重聚焦,嚴(yán)選發(fā)達(dá)城市進(jìn)入

現(xiàn)在的房企還未走出節(jié)衣縮食、韜光養(yǎng)晦的時(shí)期,多家頭部房企在中報(bào)中都提及了控費(fèi)、提效、布局聚焦的戰(zhàn)略原則。

在商業(yè)地產(chǎn)領(lǐng)域,商管企業(yè)也都在進(jìn)一步嚴(yán)控投資標(biāo)的的篩選與研判,重點(diǎn)布局經(jīng)濟(jì)發(fā)達(dá)、商業(yè)活力高的一二線、強(qiáng)三線城市。

比如寶龍商業(yè)的項(xiàng)目布局,就主要聚焦于長三角與粵港澳大灣區(qū)城市群。據(jù)統(tǒng)計(jì),去年寶龍商業(yè)開業(yè)項(xiàng)目共88個(gè),其中有62個(gè)位于長三角地區(qū);儲(chǔ)備項(xiàng)目共48個(gè),其中也有32個(gè)位于長三角。

華潤萬象生活上半年除了母公司簽約項(xiàng)目以外,還獲取了7個(gè)第三方外拓項(xiàng)目,均位于上海、成都及廈門等具備強(qiáng)經(jīng)濟(jì)活力的重點(diǎn)城市。

根據(jù)中指研究院統(tǒng)計(jì)數(shù)據(jù),截至今年5月,全國3萬方以上的已開業(yè)購物中心總數(shù),已經(jīng)超過了5400個(gè)。其中位于長三角與珠三角城市群的購物中心,共有約1950個(gè),總量占比接近4成。

在高質(zhì)量發(fā)展時(shí)代下,房企愈發(fā)強(qiáng)調(diào)投資紀(jì)律,以提效率控風(fēng)險(xiǎn)、量入為出為原則,來調(diào)整各自的布局策略,越來越多的企業(yè)傾向于采取區(qū)域深耕戰(zhàn)略,嚴(yán)選優(yōu)質(zhì)資產(chǎn)來做經(jīng)營。

二、輕資產(chǎn)賽道火熱,頭部商企加速擴(kuò)張

由于當(dāng)下行業(yè)內(nèi)外部多重因素的影響,重資產(chǎn)投入的風(fēng)險(xiǎn)與不確定性進(jìn)一步提升,但這卻反過來給商管輕資產(chǎn)賽道燒了把火。

存量時(shí)代下各家房企都在強(qiáng)調(diào)業(yè)務(wù)多元化與輕資產(chǎn)轉(zhuǎn)型,以期向外尋求新的增長極。而商管業(yè)務(wù)在存量市場中的規(guī)模,幾乎快要與物管市場齊平,成了每一家頭部房企大力培育的第二曲線。

據(jù)媒體統(tǒng)計(jì),今年上半年共發(fā)生了35宗重點(diǎn)商管企業(yè)的輕資產(chǎn)簽約事件,已披露的簽約面積達(dá)到332.85萬平方米。

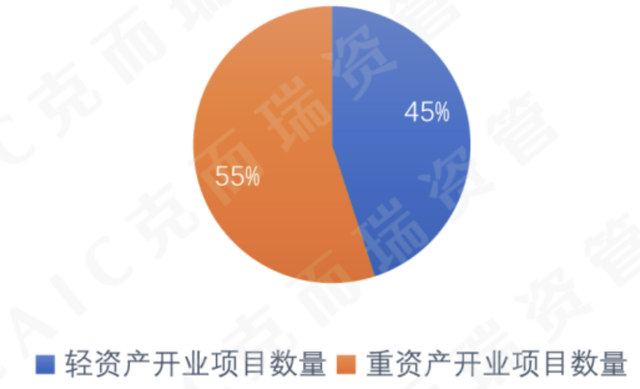

在典型房企已開業(yè)的1416個(gè)購物中心中,已有45%為輕資產(chǎn)管理項(xiàng)目。截至2022年典型房企輕重資產(chǎn)比值中(含計(jì)劃開業(yè)),華潤、萬科印力等企業(yè)項(xiàng)目中輕資產(chǎn)占比超過了4成,萬達(dá)更是高達(dá)68%。

圖:典型企業(yè)購物中心輕重資產(chǎn)占比(%)

這一年來許多頭部的商管品牌,都將輕資產(chǎn)業(yè)務(wù)提升到了集團(tuán)戰(zhàn)略的高度,包括華潤萬象生活、寶龍商業(yè)、中糧大悅城、中海等等。而近年剛開始布局商管輕資產(chǎn)的龍湖、旭輝等房企,也在加緊追趕。

隨著商企輕資產(chǎn)版圖的加速擴(kuò)張,未來頭部品牌的管理范圍將很快覆蓋到各級(jí)別城市當(dāng)中,商業(yè)物業(yè)經(jīng)營賽道的集中度預(yù)計(jì)將進(jìn)一步提升,行業(yè)的分化與出清進(jìn)程也會(huì)加快。

購物中心面臨多重挑戰(zhàn)

體驗(yàn)感與數(shù)字化成迭代關(guān)鍵詞

這幾年來購物中心的經(jīng)營,面臨著多重挑戰(zhàn),除了疫情、經(jīng)濟(jì)等因素之外,還要面對(duì)消費(fèi)群體結(jié)構(gòu)的年輕化、復(fù)雜化,以及隨之而來的消費(fèi)多元化、個(gè)性化傾向。

為了快速應(yīng)對(duì)諸多外部環(huán)境因素的變化,購物中心的迭代需求是迫切的,而且有常態(tài)化的趨勢。目前購物中心的核心迭代方向集中在消費(fèi)體驗(yàn)感的優(yōu)化,以及數(shù)字化技術(shù)的深化應(yīng)用兩大方面。

一、發(fā)力體驗(yàn)感創(chuàng)新,加速線下消費(fèi)復(fù)蘇、拯救項(xiàng)目客流

體驗(yàn)感、沉浸感的營造,在商業(yè)地產(chǎn)領(lǐng)域已經(jīng)是強(qiáng)調(diào)了多年的概念。但在疫情發(fā)生以來的這幾年中,加強(qiáng)消費(fèi)體驗(yàn)顯得前所未有地重要。

首先,“Z世代”逐漸成為消費(fèi)主力的當(dāng)下,顧客的消費(fèi)喜好與社交模式都有明顯的轉(zhuǎn)變,并催生了多種多樣的“新經(jīng)濟(jì)”。

諸如“網(wǎng)紅打卡”經(jīng)濟(jì)、“小眾運(yùn)動(dòng)”經(jīng)濟(jì)、“露營”經(jīng)濟(jì)、“國潮”熱等等熱門消費(fèi)概念,都對(duì)購物中心的空間沉浸感與業(yè)態(tài)特色提出了全新的、更加細(xì)致的要求。

其次,在疫情多點(diǎn)不規(guī)律散發(fā)的情勢之下,購物中心必須想辦法在城區(qū)解封的節(jié)點(diǎn)上,迅速修復(fù)線下客流,彌補(bǔ)封控期間的經(jīng)營損失。

要做到這一點(diǎn),就必須培育出不同于線上消費(fèi)感受的特色場景,才有可能吸引顧客迅速回流。否則一旦居民都養(yǎng)成了線上消費(fèi)的習(xí)慣,不再認(rèn)為線下購物有任何吸引力的話,就會(huì)對(duì)商業(yè)經(jīng)營造成毀滅性的打擊。

因此,近年來無論是新開購物中心,還是早期投入運(yùn)營的購物中心,都希望在體驗(yàn)感、創(chuàng)新業(yè)態(tài)、新型空間等方面發(fā)力,以期在電商、疫情、消費(fèi)疲軟等因素的沖擊下,始終保持線下購物場所的競爭力。

這里面具體做法也很多,比如以前衛(wèi)的商業(yè)定位來作出差異化。成都去年底開業(yè)了一家名為“朗fun”的商業(yè)體,定位為“城東Z世代體驗(yàn)中心”,也是全國首個(gè)賽博朋克風(fēng)格體驗(yàn)中心。

“朗fun”選取了“賽博朋克”這個(gè)在年輕群體當(dāng)中備受喜愛的視覺要素,在業(yè)態(tài)上也緊扣Z世代喜愛的劇本殺、電玩等領(lǐng)域,在形式與內(nèi)容上都賦予了項(xiàng)目鮮明的特色與體驗(yàn)性。

又比如,一些購物中心尤為重視“首店經(jīng)濟(jì)”,致力于引進(jìn)消費(fèi)新業(yè)態(tài)、“新物種”,以此喚起消費(fèi)者的好奇心與體驗(yàn)熱情,加強(qiáng)線下目的性消費(fèi)的拉動(dòng)力。

在中購聯(lián)發(fā)布的《2022中國商業(yè)新物種洞察報(bào)告和發(fā)展指引》當(dāng)中顯示,當(dāng)下購物中心的零售類業(yè)態(tài)中,潮玩集合店、特色食品店、文創(chuàng)周邊店等相對(duì)新興的業(yè)態(tài)類型,占比都在提升。

在體驗(yàn)類業(yè)態(tài)中,娛樂休閑型業(yè)態(tài)比重達(dá)到50%,同時(shí)萌寵互動(dòng)、藝術(shù)策展、文化生活類的體驗(yàn)型商戶,也在成為購物中心的重要組成部分。

而在服務(wù)類業(yè)態(tài)中,過去常見的少兒教培類業(yè)態(tài)占比僅22%,而演藝空間以39%的占比排在了第一位,運(yùn)動(dòng)健身占比28%,排在第二位。

我們可以看見,在各大業(yè)態(tài)分類當(dāng)中,與體驗(yàn)感、新消費(fèi)相關(guān)的商戶類型,占比越來越高。購物中心在內(nèi)容的打造上,越來越重視對(duì)消費(fèi)群體喜好與變化的回應(yīng)。未來商業(yè)業(yè)態(tài)的復(fù)合化、體驗(yàn)化趨勢,是不可逆的。

二、以科技賦能運(yùn)營,已成商管行業(yè)共識(shí)

購物中心希望在體驗(yàn)感、沉浸感上發(fā)力,并進(jìn)一步在運(yùn)營商做到降本增效的話,離不開數(shù)字化科技手段的支持。

首先,在面向消費(fèi)者的服務(wù)維度上,科技手段的加持效果是顯著的。比如所謂具有現(xiàn)代科技感的、沉浸式的體驗(yàn)場景的打造,就需要與科技手段緊密結(jié)合。

許多購物中心現(xiàn)在都開始引入AR、VR、MR等視覺技術(shù),來對(duì)商業(yè)空間的打造進(jìn)行賦能。這不僅能在活動(dòng)期間,營造更加震撼的場景效果,提升場景對(duì)消費(fèi)者的感官?zèng)_擊;還能夠提升基礎(chǔ)服務(wù)的便利性,比如室內(nèi)導(dǎo)航、尋路、尋車、提貨等等。

其次,在商管企業(yè)內(nèi)部的運(yùn)營效率維度上,數(shù)字化技術(shù)能夠幫助商管企業(yè)收集與分析海量的消費(fèi)者信息,比如描摹消費(fèi)者畫像、分析消費(fèi)喜好、定向營銷推廣、構(gòu)建私域流量池、開展長期維護(hù)促活工作等等……戳這里,了解國企資產(chǎn)管理解決方案

如今各個(gè)商業(yè)領(lǐng)域都在強(qiáng)調(diào)流量導(dǎo)入與私域運(yùn)營的重要性,如何充分運(yùn)用大數(shù)據(jù)技術(shù),對(duì)于商管企業(yè)搭建自己的會(huì)員池是至關(guān)重要的。

華潤萬象生活近期就在不斷加強(qiáng)“一體化大會(huì)員體系”的建設(shè),利用大數(shù)據(jù)手段實(shí)現(xiàn)跨業(yè)態(tài)的客戶交叉引流。截至今年中旬,華潤自有的積分品牌“萬象星”已擁有超過3000萬名注冊(cè)會(huì)員。

零售巨頭天虹股份的中報(bào)顯示,上半年有近1.7億人次通過天虹APP和小程序交互,來獲取信息或進(jìn)行消費(fèi)。目前天虹的數(shù)字化會(huì)員人數(shù)逾超過3900萬,APP、小程序月活會(huì)員超過426萬。

印力集團(tuán)也在會(huì)員生態(tài)構(gòu)建上發(fā)力追趕,目前其數(shù)字化會(huì)員數(shù)量已經(jīng)超過1800萬,月度活躍會(huì)員數(shù)量達(dá)到211萬。

龐大的私域流量池,對(duì)商管企業(yè)的定向營銷、社群運(yùn)營、品牌帶貨、業(yè)態(tài)評(píng)估與調(diào)整等工作無疑起到了巨大的助力,也是當(dāng)下實(shí)體商業(yè)應(yīng)對(duì)外部環(huán)境、線上電商挑戰(zhàn)的重要工具。

結(jié) 語

雖然商業(yè)地產(chǎn)在這幾年中挑戰(zhàn)不斷,但作為房企多元化業(yè)務(wù)中體量最龐大的板塊之一,它注定不可能被放棄,反而會(huì)促使商管企業(yè)們直面挑戰(zhàn)、采取多樣化的應(yīng)對(duì)方案,在新常態(tài)下重塑競爭力。

在拼質(zhì)量的階段中,我們也許會(huì)看到更多樣化、特色化的商業(yè)產(chǎn)品供應(yīng),以及基于專業(yè)性與客戶視角的良性競爭格局。

商管企業(yè)們開始意識(shí)到必須走理性投資、回歸專業(yè)的道路,商業(yè)產(chǎn)品的打造也更加聚焦于消費(fèi)者的需求與變化。在行業(yè)與時(shí)代的劇變中,唯有踏實(shí)修煉內(nèi)功的商企,才能夠走得更遠(yuǎn)。

文章來源:明源不動(dòng)產(chǎn)研究院