24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

每逢年中,各平臺(tái)都會(huì)對(duì)上半年的數(shù)據(jù)進(jìn)行盤點(diǎn),用以回顧過去展望未來,2020年也不例外。

7月上旬,CBRE世邦魏理仕、戴德梁行、中指研究院等多家第三方機(jī)構(gòu)紛紛發(fā)布商業(yè)地產(chǎn)(商業(yè)營(yíng)業(yè)用房及辦公樓,下同)2020上半年情況盤點(diǎn),用數(shù)據(jù)更清晰地量化上半年的商業(yè)狀況。

疫情究竟對(duì)商業(yè)地產(chǎn)帶來了多大影響?銳裘梳理整體及6個(gè)重點(diǎn)城市相關(guān)的商業(yè)半年報(bào)告,一起來看看他們表現(xiàn)究竟如何。

整體趨勢(shì)

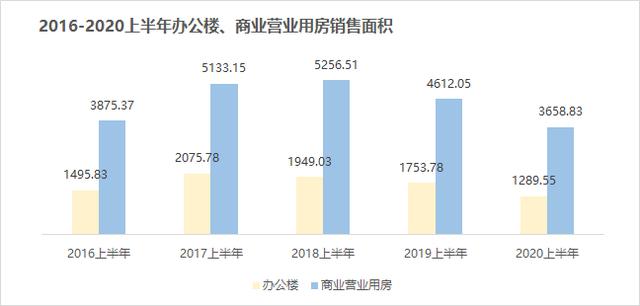

中國(guó)2020上半年的商業(yè)地產(chǎn)數(shù)據(jù)可以從供給端與需求端兩大視角進(jìn)行觀察與分析。

從供給角度來看,上半年的疫情讓新建的項(xiàng)目停滯下來,無論是整體還是商業(yè)辦公,新開工的施工面積都迎來大幅下降。

值得一提的是,從18年開始商辦的開發(fā)投資已經(jīng)呈明顯下降趨勢(shì),今年上半年,商業(yè)辦公的投資和供地似乎也并沒有因此受到太大打擊,只是延續(xù)了下滑的狀態(tài),甚至商辦用地和成交樓面價(jià)還有了一定幅度的上漲。

從需求角度來看,上半年商業(yè)辦公的銷售面積都大幅度的下降,幾乎是去年翻倍的下滑幅度。同時(shí),根據(jù)抽樣調(diào)查寫字樓和購(gòu)物中心商鋪的租金都有一定程度的下跌。

整體來說,商業(yè)供地體量仍舊較大,但開發(fā)商拿地較為謹(jǐn)慎,成交量下降。除此之外,商業(yè)地產(chǎn)的租金和銷售面積都受疫情影響下跌。可想而知,上半年的商業(yè)辦公供求兩端都面臨著不小的壓力。

一線城市北上廣深數(shù)據(jù)趨勢(shì)

▲一線城市數(shù)據(jù)總覽

上海

上海上半年有三個(gè)新增優(yōu)質(zhì)寫字樓項(xiàng)目入市,分別為:靜安寶華中心、前灘東方廣場(chǎng)二期與上海金融街中心一期,總計(jì)12.2萬平方米。

受疫情影響,零售商貿(mào)、消費(fèi)服務(wù)等行業(yè)出現(xiàn)退租情況,但同時(shí)醫(yī)藥及生命科學(xué)、專業(yè)服務(wù)、3C電子產(chǎn)品等行業(yè)出現(xiàn)搬遷擴(kuò)租需求。上海多元的經(jīng)濟(jì)結(jié)構(gòu)使得其空置率較去年年底僅上升0.5%,租金下跌3.0%。且隨著上海疫情得到進(jìn)一步控制,需求回暖,錄得凈吸納量達(dá)2.7萬平方米。

上海上半年無零售項(xiàng)目開業(yè),相反中信泰富廣場(chǎng)與嘉杰國(guó)際廣場(chǎng)停業(yè)改造,新世界百貨虹口店宣告閉店,空置率上升,較去年平均租金下跌3.2%,但隨著上海“五五購(gòu)物節(jié)”、“夜生活節(jié)”等多重刺激消費(fèi)的措施推出,購(gòu)物中心客流與零售消費(fèi)額第二季度已逐步回暖。

▲首屆上海夜生活節(jié)

北京

2020年第二季度,北京中央商務(wù)區(qū)的三星大廈竣工交付,新增90,000平方米寫字樓租賃面積。上半年整體新增供應(yīng)量?jī)H有12.1萬平方米。整體來看,上半年租金環(huán)比下跌1.2%,寫字樓整體市場(chǎng)受疫情影響仍處于市場(chǎng)抑制期,下半年有望由危轉(zhuǎn)機(jī)。

同上海一樣,北京上半年也沒有新增的零售物業(yè)項(xiàng)目,五棵松卓展購(gòu)物中心停業(yè)改造。同時(shí),京南地區(qū)疫情的反復(fù)對(duì)于商業(yè)復(fù)蘇同樣起到了再次沖擊,餐飲、快時(shí)尚、娛樂等業(yè)態(tài)再次關(guān)店,空置率環(huán)比上升1.3%,購(gòu)物中心租金環(huán)比下降1.6%。下半年預(yù)估有三個(gè)新項(xiàng)目入市,可能會(huì)緩慢復(fù)蘇。

▲以太古里即將入駐的United Tokyo為例,數(shù)個(gè)國(guó)際品牌重啟其北京首店計(jì)劃

廣州

2020年第二季度廣州越秀區(qū)的星寰國(guó)際商業(yè)中心兩個(gè)塔樓落成,總體量8.9萬平方米,上半年共計(jì)供應(yīng)量21.8萬平方米。盡管受疫情影響,廣州辦公樓空置率較去年底上升2.5%,但仍屬于全國(guó)最低水平。租金方面,上半年同樣是下降趨勢(shì),下滑1.8%。

廣州實(shí)體商業(yè)在疫情期間,受挫明顯,業(yè)主上半年推出多種租金減免措施。第二季度零售市場(chǎng)逐步復(fù)蘇,美妝業(yè)態(tài)活躍,但對(duì)于資金相對(duì)薄弱的零售商仍舊有較大影響出現(xiàn)退租現(xiàn)象,市場(chǎng)空置率上升1.2%,租金仍在繼續(xù)下調(diào),累計(jì)下跌4.9。未來6個(gè)月,廣州預(yù)計(jì)將有兩個(gè)共計(jì)約23萬平方米的購(gòu)物中心開業(yè)。

▲完美日記旗下的彩妝集合店完子之選在廣州正佳廣場(chǎng)開設(shè)全國(guó)首家門店

深圳

2020第二季度,深圳共兩個(gè)乙級(jí)寫字樓交付使用,多個(gè)項(xiàng)目受疫情影響延期。由于深圳主力需求行業(yè)為金融和TMT,受疫情影響較小,二季度吸納量較一季度增加,達(dá)到近9萬平方米,全國(guó)居首位。全市空置率也僅小幅上升0.9%,平均租金小幅環(huán)比下降1.0%。

深圳零售物業(yè)市場(chǎng)上半年共有兩個(gè)項(xiàng)目開業(yè),新增供應(yīng)11萬平方米。第二季度,深圳市發(fā)放優(yōu)惠券鼓勵(lì)消費(fèi),購(gòu)物中心人流逐步恢復(fù),但仍有小型零售品牌退租,空置率環(huán)比上升0.4%,租金環(huán)比下降1.4%。

▲深圳福田區(qū)CBD購(gòu)物公園二期進(jìn)入市場(chǎng)

新一線城市杭州&成都數(shù)據(jù)趨勢(shì)

▲杭州&成都數(shù)據(jù)總覽

杭州

上半年的杭州共有5個(gè)新項(xiàng)目入市,分別為:為武林商務(wù)區(qū)的濱綠大廈、城北板塊的大悅城寫字樓、錢江世紀(jì)城的亨德利閩商大廈、以及未來科技城片區(qū)的歐美金融城T8和藍(lán)城鼎創(chuàng)財(cái)富中心。第二季度寫字樓租賃活動(dòng)的回暖,使得凈吸納量超7萬平方米,租金下跌僅1.4%。

與上海和北京相同,杭州上半年也無新增供應(yīng)入市。自3月復(fù)工復(fù)產(chǎn)后,杭州商場(chǎng)客流明顯回升,且隨著杭州政府發(fā)放電子消費(fèi)券進(jìn)一步刺激實(shí)體經(jīng)濟(jì)復(fù)蘇,杭州市整體零售市場(chǎng)狀態(tài)回暖,上半年購(gòu)物中心租金僅輕微下跌0.9%。未來六個(gè)月,杭州零售市場(chǎng)將迎來23.5萬平方米的供應(yīng),整體市場(chǎng)空置率預(yù)計(jì)繼續(xù)保持低位。

▲杭州連續(xù)多輪發(fā)放電子消費(fèi)券,刺激消費(fèi)

成都

對(duì)于優(yōu)質(zhì)寫字樓市場(chǎng),成都上半年,天府國(guó)際金融中心南塔和萬科文創(chuàng)大廈交付帶來約12萬平方米的新增供應(yīng)。第二季度疫情得到控制后,需求呈現(xiàn)復(fù)蘇態(tài)勢(shì),凈吸納量由負(fù)轉(zhuǎn)正錄得7600平方米,居全國(guó)第四。但同時(shí),受疫情影響,成都優(yōu)質(zhì)辦公市場(chǎng)空置率上升1.1%,租金下跌1.6%。

對(duì)于優(yōu)質(zhì)零售物業(yè)市場(chǎng),成都次級(jí)商圈迎來紅唐購(gòu)物中心和招商花園城的開業(yè),定位皆聚焦于家庭親子消費(fèi),新增供應(yīng)15.3萬平方米。疫情影響導(dǎo)致以服飾、教育培訓(xùn)、正餐為主的租戶集中退租,空置率較去年底上升3.9個(gè)百分點(diǎn)至8.0%,系近三年來新高。

但展望未來,2020年成都還將迎來逾32萬平方米的辦公樓新增供應(yīng),迎來8個(gè)項(xiàng)目合計(jì)72萬平方米的零售物業(yè)新增供應(yīng)。中長(zhǎng)期看,成都商辦市場(chǎng)持續(xù)向好。

▲5月30日,成都招商花園城正式亮相

小結(jié)

總體來說,2020上半年對(duì)于商業(yè)地產(chǎn)而言,是極其有壓力的一段時(shí)光。無論是原有的開工計(jì)劃被打亂,還是商鋪、辦公樓租金普遍下跌,都對(duì)業(yè)主單位造成不小的負(fù)面影響。但值得慶幸的是,從各城市數(shù)據(jù)來看,第二季度各地商辦數(shù)據(jù)都有一定程度的回升,下半年也將迎來大量新增供應(yīng),整體發(fā)展趨勢(shì)向好。

除此之外,從各城市的數(shù)據(jù)比對(duì)中,我們也能很清晰的看出,每個(gè)城市的行業(yè)結(jié)構(gòu)同樣決定了商辦市場(chǎng)在疫情下的受影響程度,TMT、金融、醫(yī)藥行業(yè)普遍有擴(kuò)租趨勢(shì)。危機(jī)也是轉(zhuǎn)機(jī),疫情下活躍的商業(yè)業(yè)態(tài)會(huì)有所轉(zhuǎn)變和調(diào)整,政府會(huì)發(fā)布更多利好政策,如果抓住機(jī)會(huì)合理招商,也許下半年會(huì)有更好的業(yè)績(jī)表現(xiàn)。

顯然,自第二季度起,整體的商業(yè)大環(huán)境已經(jīng)逐步恢復(fù),2020下半年的商業(yè)表現(xiàn)會(huì)值得我們期待。

文章來源:銳裘零售觀察