如果要說2017年乃至2018年初全球最重要的商業趨勢性事件,在貓頭鷹研究所(MalltoWin Lab)的視角里莫過于線上巨頭收購或入股線下超市。

有三個大的標志性的交易:

亞馬遜斥資137億美元收購全食超市(Whole Foods)

阿里224億港幣收購高鑫零售(歐尚及大潤發)36.16%股權

騰訊收購永輝超市15%的股權成為第二大股東

盡管收購股份比例各有不同,但線上線下零售深度整合的趨勢已經勢不可擋。

1、位置之戰:線上巨頭花錢買的是LOCATION

科技類巨頭強大的資金和現金儲備正成為線下商業的“黑洞”。

他們甚至正成為超市行業發展趨勢的主宰,就像亞馬遜直接現金收購全食、阿里通過入股高鑫零售和銀泰已經在百貨和超市領域都擁有的控股權力和董事會主席席位。

之所以線上巨頭全都加碼超市,在貓頭鷹研究所看來,至少證明了一個基本的共識:

地理位置良好的線下店鋪是任何全渠道平臺所看重的,也是其全渠道運營成功的關鍵一環。

就像亞馬遜,不僅買下全食超市的品牌,也買下400余個位于黃金地段、高收入地區的門店以及運輸網絡。一個店鋪它付出平均超過4000萬美元,絕不是想把它變為4000平方英尺的倉庫。

阿里入股的歐尚、大潤發以及騰訊參股的永輝都是選址專業、周圍人口密集且具有較優質的消費力,或者說是中產階層密集的區域,甚至在三四線城市和個別二線城市都在城市中心的位置,而且很多以購物中心主力店的方式存在。

來源:高鑫零售2016年報

這對于商業地產而言,也預示著一個明顯的趨勢:

地理位置良好的購物中心將可能成為網購的送貨的最后一站,而這或許也為購物中心嘗試全渠道商業運營提供了一個機會。

隨著全渠道運營的深入,購物中心內的大量店鋪會成為線上購物線下送貨/取貨的最后一站,這是能夠解決線上購物線下送貨最省成本和有效的方式。

2、坪效競爭:效率升級是新零售的核心

這種全渠道運營的轉變,或許會對購物中心的租金模式甚至運營模式產生重構。

但由于坪效的提升,超市類新零售業態對購物中心的租金貢獻或許會持續增強。

這一點,可以從已經開始進行擴張的新零售品牌,如盒馬鮮生和超級物種上初見其經營優勢和付租能力。

隨著擴張的加快,市場認可度提升,并考慮運營成本控制,盒馬鮮生的租金水平從早期要做樣板店的6~7元/平方米/天,也開始降至現在的2~3元/平方米/天,類似于精品超市的租金水平。

但明顯高于精品超市的坪效水平,也必然能夠有機會向購物中心交納更高的租金,承受更高的后續租金漲幅。

3、風險對沖:購物中心價值穩定的最佳保障

從另外一個方面講,作為購物中心的主力店,超市業態仍然是購物中心業績和價值的保障,尤其在經濟下滑或不景氣階段抗風險能力更為突出。

透過上圖,貓頭鷹研究所發現,美國超市類業態的銷售額自從2005年起就超越了其他零售部分。

而且在經濟衰退期間,超市類業態用了不到兩年就持續恢復盈利,表現穩定。而其他的業態,例如電子產品和運動器材自從2008年起就沒有完全恢復實力,當然,百貨業態就徹底一路下滑了。

穩定增長的店鋪能夠帶來良好的現金流預期,也保持了較高的坪效和樓層出租率。

因此,購物中心機構投資者或者REITs對超市業態也是情有獨鐘。

而且信托基金的存續期是很長的,必須其考慮長期投資的狀態,這也是它對這些持久和低風險的生鮮和食品類超市情有獨鐘的另一方面的原因。

通過對美國購物中心房地產信徒基金(REITs)的近年業績表現觀察,發現超市類業態的高質量信托基金表現良好。

根據回報率,去年有超市零售商入駐的商場增值了大約2%~5%。高端和低端購物中心,尤其是沒有生鮮食品零售商的,回報率升高而估值下降了10%~20%。購物中心信托基金資產凈值將會降低5%~15%, 因此這些信托基金是17年第三季度的凈賣方。

4、新一輪競爭:順互聯網者昌?

在考慮將超市引入購物中心時,品牌商的實力是至關重要的。

受到資本親睞、有更強運營能力的品牌將在購物中心的選擇上擁有更大競爭力,而且購物中心也更愿意引入此類品牌,畢竟一個優質的超市品牌可以通過降低預期資本化率為提升購物中心價值。

這必然導致超市行業的大洗牌,未能歸順到互聯網戰隊中的品牌商可能會面臨更大的增長壓力。

德克薩斯州休斯敦的韋斯特切斯購物中心的重建是一個很好的案例,通過替換一家優質的超市品牌來替代表現不佳的原商戶。

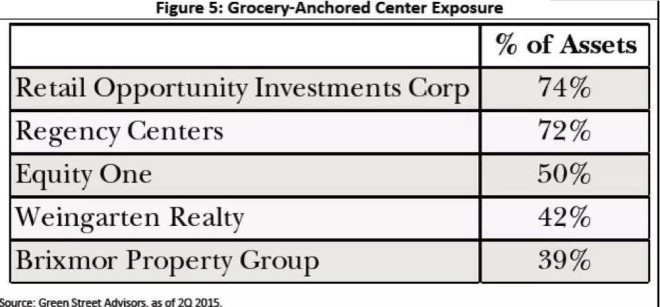

這家購物中心由Weingarten Realty Investors(紐約證券交易所代碼:WRI)持有并重新開發,該物業周邊擁有高品質的家庭人口,三英里的人口密度超過19萬,平均三英里人均家庭收入接近83,000美元。而REITs所持有的購物中心內超市品牌覆蓋的平均人口密度為12.5萬,平均收入為70,700美元。

該中心最初引入的是休斯頓的超市Randalls,高峰時的銷售額曾達到500美元/平方英尺。1999年,Safeway收購了Randalls,成為休斯頓第二大雜貨商,市場份額達到20%。但自Safeway收購以來,Randalls已經下降到休斯頓雜貨商排名第五,這使得Safeway也不愿再投資它了。

然而,鑒于該地點非常優越,最終WRI能夠以比Randalls高出45%的租金重新出租給Whole Foods Market。

2016年Whole Foods預計將實現每平方英尺700美元的銷售額和雙倍的人流量。由于租約到期,現在預計小型商店的租金將上漲超過20%。

WRI認為,它們將創造1000萬美元的凈資產價值(或凈資產值),比開發前估值增加約17%。

本文轉載自商業與地產——貓頭鷹研究所,文章內容不代表本站觀點,如牽涉版權問題,請與管理員聯系刪除,謝謝!