24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

能夠花多少時(shí)間參與孩子的成長?這是許多父母在思考的問題。

80、90后父母消費(fèi)理念不斷升級,年輕的父母加大了在子女教育和生活上的投資。除了物質(zhì)上的支持,他們也愿意付出更多的時(shí)間陪伴在孩子身邊。外出娛樂是素質(zhì)教育和共度親子時(shí)間的選擇之一,而這也刺激了兒童娛樂業(yè)態(tài)的發(fā)展。那么,面對“熊孩子”,購物中心要做好怎樣的準(zhǔn)備?

兒童娛樂消費(fèi)市場發(fā)展到了哪一步

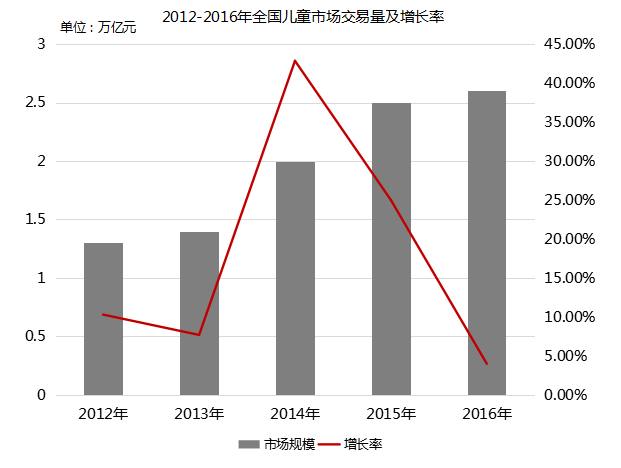

首先來看一下我國兒童消費(fèi)市場規(guī)模及容量。

因?yàn)槎フ咧屏松叻澹晕磥?~7歲的兒童將成為消費(fèi)核心客群。二胎政策的開放助推兒童生育高峰。2016年,我國新生兒數(shù)量超過1750萬,從結(jié)構(gòu)上看分布較為均衡,其中以7歲以下的學(xué)齡前兒童為主,也是未來兒童消費(fèi)的核心客群。

而近年來,兒童消費(fèi)市場規(guī)模也不斷上升。

據(jù)有關(guān)部門預(yù)測,2020年中國兒童消費(fèi)市場規(guī)模將突破5萬億元,其中兒童娛樂消費(fèi)市場將達(dá)到1.5萬億元。兒童市場發(fā)展前景廣闊。2020年,中國兒童消費(fèi)市場規(guī)模將突破5萬億元。其中,兒童娛樂消費(fèi)市場規(guī)模將達(dá)到1.5萬億元。

兒童娛樂業(yè)態(tài)發(fā)展呈現(xiàn)出怎樣的格局?

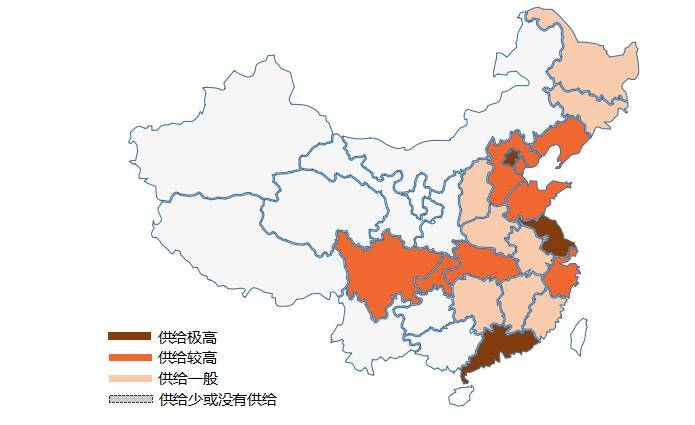

無疑,兒童娛樂市場區(qū)域格局與城市居民消費(fèi)能力及消費(fèi)理念具有極高的關(guān)聯(lián)度。

北上廣等一線城市是第一梯隊(duì),這些城市的兒童娛樂業(yè)態(tài)分布集中,種類多,各知名品牌也在迅速復(fù)制拓展。而環(huán)北京、川渝、江浙地區(qū)是第二梯隊(duì),目前兒童娛樂業(yè)態(tài)逐步興起,知名品牌開始逐步進(jìn)入。中國東部區(qū)域則是第三梯隊(duì),呈現(xiàn)出城市消費(fèi)能力逐步提升、消費(fèi)意識逐步增強(qiáng)、兒童業(yè)態(tài)逐漸豐富的特點(diǎn)。

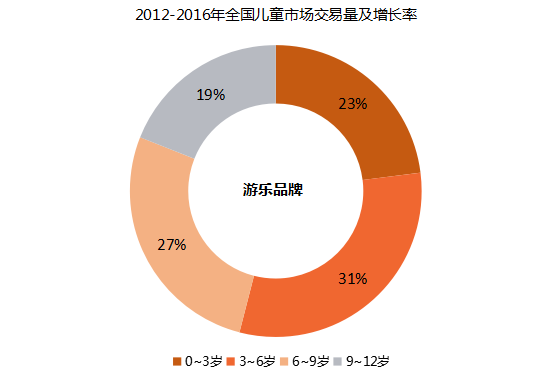

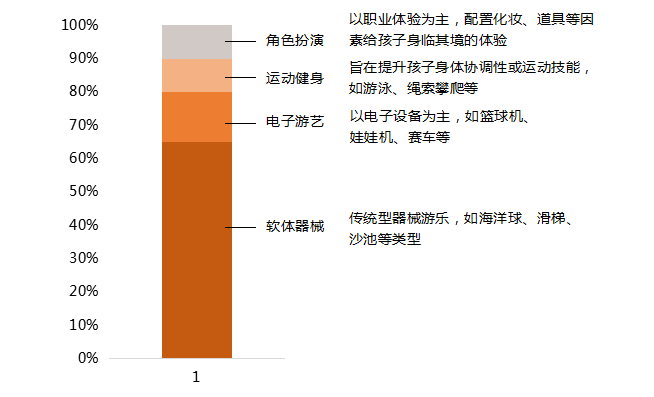

從兒童娛樂在年齡段上的分布來看,兒童娛樂品牌則呈現(xiàn)出年齡段分布較為平均,各年齡段兒童產(chǎn)品選擇有所差異的現(xiàn)狀。

兒童娛樂在3~6歲年齡段產(chǎn)品分布最多,其次是6~9歲年齡段。但整體相對分布較為平均。不同年齡段兒童成長發(fā)育階段不一樣,需求也各有差異,因此兒童娛樂品牌在定位上應(yīng)全面考量。

0-3歲是兒童早期教育的黃金期和性格、人格發(fā)展的奠定期,較為適宜消費(fèi)互動(dòng)類、啟蒙類的消費(fèi)品牌。

3-6歲的兒童則充滿幻想,行動(dòng)力強(qiáng),記憶力也處在提升最佳時(shí)期,適宜動(dòng)手能力啟發(fā)類的品牌。6-9歲的孩子已經(jīng)擁有一定思維能力及判斷力,更應(yīng)該去參與團(tuán)隊(duì)型和競爭性的活動(dòng)。而9-12歲,孩子需要培養(yǎng)邏輯思維能力和評判自我能力、這時(shí)角色扮演和興趣開發(fā)類的娛樂活動(dòng)對他們來說更為適宜。

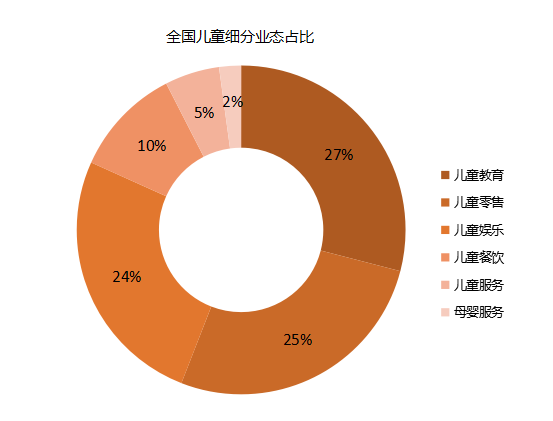

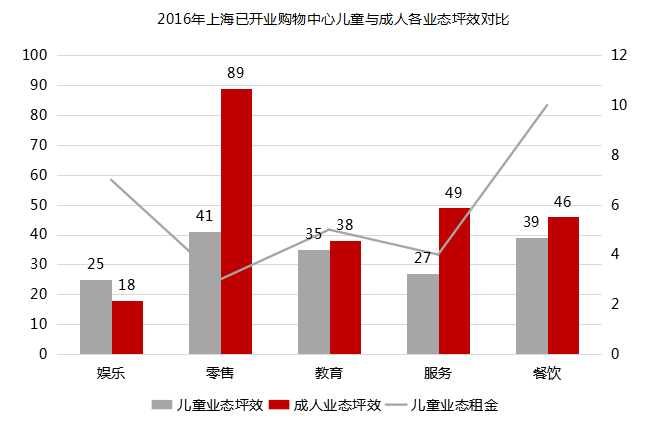

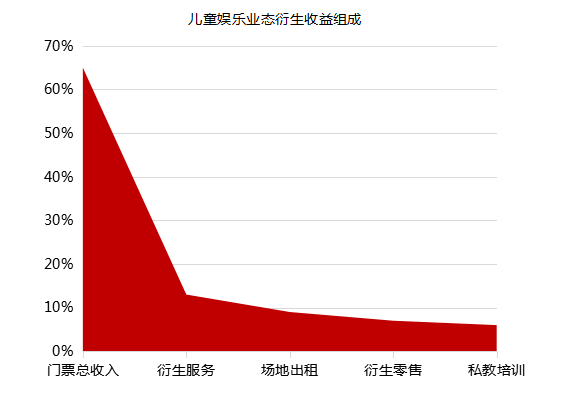

此外,兒童游樂業(yè)態(tài)是唯一較成人同類型坪效高的業(yè)態(tài),收益并不局限于門票收入。

在上海已開業(yè)購物中心業(yè)態(tài)坪效分析中,不難看出兒童娛樂業(yè)態(tài)坪效雖不如其他兒童業(yè)態(tài),但是高于成人娛樂業(yè)態(tài),是唯一較成人同類型業(yè)態(tài)坪效高的業(yè)態(tài)。

主要原因兒童娛樂業(yè)態(tài)的收益不僅僅局限于門票收入,還有衍生服務(wù),衍生零售等多種收入方式。

最后來看下,兒童娛樂業(yè)態(tài)的發(fā)展,存在哪些瓶頸?

一是品牌同質(zhì)化嚴(yán)重,缺乏新穎亮點(diǎn)。

國內(nèi)的兒童娛樂業(yè)態(tài)創(chuàng)造力匱乏,現(xiàn)階段兒童娛樂品牌同質(zhì)化嚴(yán)重,局限于單純的娛樂設(shè)施,如淘氣堡,泡泡球等形式。在形式上完全是堆積式的、模仿式的,沒有核心競爭力,少數(shù)項(xiàng)目雖引入IP,但除經(jīng)典卡通形象外,均無太多記憶點(diǎn)。

現(xiàn)有IP只用形式?jīng)]有內(nèi)容缺乏記憶點(diǎn),少量項(xiàng)目引入IP,僅僅引用卡通形象,其中沒有內(nèi)容力、人格化、也沒有自帶流量。

二是重游率低,客戶粘性弱。

客群游玩頻次集中于1-2次,其中隨著年齡的增長客戶月均游玩頻次越低,尤其7~11歲兒童月均游玩1~2次占比超過50%。從各類型娛樂品牌重復(fù)到訪率分析可以得出,集合類的娛樂業(yè)態(tài)客戶重復(fù)到訪率明顯高于單純游樂類。

總體來說,國內(nèi)的兒童娛樂消費(fèi)市場呈現(xiàn)“冰火兩重天”的現(xiàn)狀,“火”是說市場快速發(fā)展、市場規(guī)模也不斷增大(尚未出現(xiàn)龍頭企業(yè))。“冰”則是指個(gè)體艱難生存、品牌存在存活期短、同質(zhì)化導(dǎo)致品牌虧損嚴(yán)重等問題。

兒童娛樂消費(fèi)市場里,還有哪些機(jī)會(huì)

機(jī)會(huì)之一是新生代媽媽消費(fèi)意愿高,更加重視“培養(yǎng)”孩子。

新生代媽媽已經(jīng)掌握更多話語權(quán),全國來看,接近3/4的家庭主要是由媽媽負(fù)責(zé)孩子各方面事物的決策,在一線城市這一比例更高。

而新生代媽媽的消費(fèi)水平高,消費(fèi)意愿強(qiáng)直接刺激兒童業(yè)態(tài)發(fā)展,同時(shí)新生代媽媽更加注重精細(xì)化培養(yǎng),這將引爆兒童業(yè)態(tài)發(fā)展新需求。

新生代媽媽們,普遍有著消費(fèi)水平高、消費(fèi)意愿高、注重孩子的精細(xì)化培養(yǎng)等特點(diǎn)。80后媽媽的月消費(fèi)水平在4500元到9999元的占整體人群的68%;與兒童的直接與間接消費(fèi)已經(jīng)占到了家庭日常消費(fèi)的60%以上; 同時(shí),她們養(yǎng)育孩子的理念從“養(yǎng)大“轉(zhuǎn)向了“培養(yǎng)”。

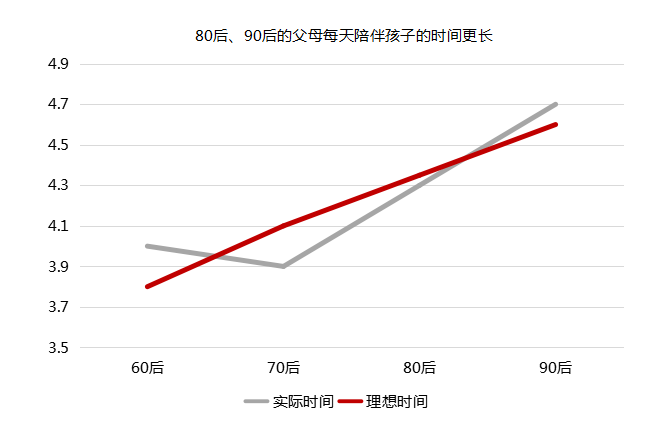

另一個(gè)機(jī)會(huì)是新父母更加重視陪伴成長,而外出活動(dòng)成為父母與孩子相處的主要方式。

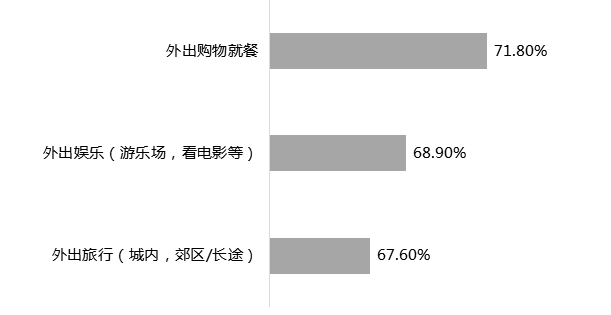

年輕父母愿意付出更多的時(shí)間陪伴在孩子身邊,90后父母每天陪伴孩子的實(shí)際時(shí)間達(dá)到4.6小時(shí)。而外出活動(dòng)已成為父母陪伴孩子渡過童年的主要方式,如親子旅行、外出就餐、外出娛樂等,其中外出娛樂占據(jù)父母陪伴孩子時(shí)間的比重達(dá)到68.9%,這將刺激兒童娛樂業(yè)態(tài)迅速發(fā)展。

第三個(gè)機(jī)會(huì)是兒童消費(fèi)杠桿效應(yīng)增大,這也推動(dòng)兒童消費(fèi)向家庭體驗(yàn)式消費(fèi)過度。

傳統(tǒng)的兒童消費(fèi)以商品為核心,模式粗放單一,從橫向看,不同產(chǎn)品銷售相互隔離。從縱向看,消費(fèi)連續(xù)性差,也很難激發(fā)潛在消費(fèi)。而目前兒童消費(fèi)的發(fā)展趨勢是以家庭為單位,這是可重復(fù)和可持續(xù)的。首先是兒童消費(fèi)的杠桿效應(yīng)能夠輻射家庭消費(fèi),其次,兒童消費(fèi)形成的產(chǎn)業(yè)鏈條也能夠激發(fā)其他消費(fèi)需求。

兒童娛樂市場將來會(huì)怎樣發(fā)展?

趨勢之一是IP主題化運(yùn)營。

購物中心可以打造有“溫度”的商業(yè),通過打造亮點(diǎn)進(jìn)行差異化運(yùn)營,通過培養(yǎng)粉絲增強(qiáng)粘度,最終實(shí)現(xiàn)IP植入。

IP的來源,無非是自創(chuàng)IP和收購/合作兩種。

原創(chuàng)主題IP的形成一般經(jīng)過卡通形象設(shè)計(jì)、宣傳造勢、營銷積累等過程而深入人心,最后質(zhì)變產(chǎn)生經(jīng)濟(jì)效益。

通過線下門店展示、融合于實(shí)體店鋪、增加曝光率,官網(wǎng)、APP、新聞媒體等全渠道營銷推廣,拍攝卡通形象主題大電影等方式確定卡通形象設(shè)計(jì),最終使主題形象知名度升級,達(dá)到自主吸粉,產(chǎn)生經(jīng)濟(jì)效益的目的。

原創(chuàng)IP的案例之一韓國國民兒童IP品牌Pororo。

Pororo的原創(chuàng)系列動(dòng)畫片2003年首映,一共播放6季;三次獲得韓國總統(tǒng)獎(jiǎng),2015年獲得“Best Asian Property”獎(jiǎng)。帶動(dòng)了與Hatson合作生產(chǎn)的帽子、與Paldo合作生產(chǎn)的飲料食品等一系列衍生品。同時(shí),通過電視臺(tái)輪播、非盈利領(lǐng)域做形象代言、旅游景點(diǎn)設(shè)立主題店等手段,Pororo的主題形象最終深入人心,自創(chuàng)IP養(yǎng)成。

收購/合作則是指IP產(chǎn)權(quán)擁有者與兒童樂園商家多以共同占股方式進(jìn)行合作,這樣做的原因是IP打造耗費(fèi)資金、時(shí)間長,一次性購買版權(quán)代價(jià)太高。

IP認(rèn)購/合作也有一定的前提和實(shí)現(xiàn)方式,具體來說,兒童樂園商家要擁有一定規(guī)模及品牌影響力、IP產(chǎn)權(quán)擁有者希望實(shí)現(xiàn)IP變現(xiàn),一般通過入股合作,線下體驗(yàn) 或者是購買IP產(chǎn)權(quán),自主運(yùn)營的方式進(jìn)行。同時(shí)還可以拍攝卡通形象主題大電影。

這方面的案例之一是悠游堂卡通樂園。

悠游堂卡通樂園與奧飛動(dòng)漫簽署了戰(zhàn)略授權(quán)協(xié)議,奧飛動(dòng)漫將包含喜羊羊與灰太狼、巴啦啦小魔仙、超級飛俠、鎧甲勇士、貝肯熊等在內(nèi)的奧飛旗下全線動(dòng)漫作品,全面授權(quán)悠游堂進(jìn)行主題樂園以及相關(guān)主題展、家庭派對、APP應(yīng)用的開發(fā)和運(yùn)營。

趨勢之二是兒童娛樂將跨越年齡界限。

兒童娛樂購物中心以后將朝著打造超級家庭娛樂中心,真正實(shí)現(xiàn)親子同樂的方向發(fā)展。

悠游堂動(dòng)漫星球是從“兒童娛樂”轉(zhuǎn)變?yōu)?ldquo;以兒童家庭為目標(biāo)客群的游樂及配套服務(wù)”的一個(gè)案例。該項(xiàng)目2016年4月開業(yè)。該項(xiàng)目集多個(gè)動(dòng)漫主題、仿真沖浪、室內(nèi)跳樓機(jī)、蹦極、COSPLAY、美食、海淘等豐富業(yè)態(tài)于一體,除了經(jīng)典的兒童游樂設(shè)施外,還將12歲以上的青少年及成年人設(shè)置VR虛擬現(xiàn)實(shí)、復(fù)古嘉年華、成人休閑等項(xiàng)目。

第三個(gè)趨勢是線上線下的融合。

互聯(lián)網(wǎng)的思維就是打通一切的連接關(guān)系,去中間渠道,去中介化已成趨勢,未來兒童娛樂業(yè)態(tài)將普及會(huì)員體系,會(huì)員體系的建立目標(biāo)是實(shí)現(xiàn)客群消費(fèi)的閉環(huán)。

線上平臺(tái)需要與線下運(yùn)營緊密結(jié)合,通過線下運(yùn)營搜集數(shù)據(jù),線上平臺(tái)通過對數(shù)據(jù)的整合分析精準(zhǔn)描摹客群畫像,進(jìn)而對線下門店的設(shè)備調(diào)整、活動(dòng)促銷、品牌推廣等事宜提供策略。

線上平臺(tái)要做的,則是信息推送、企業(yè)公關(guān)、肖像描摹和場外推廣,通過在終端設(shè)備、定制服務(wù)、運(yùn)營活動(dòng)和促銷優(yōu)惠上使力,最終實(shí)現(xiàn)場內(nèi)場外的聯(lián)動(dòng)推廣和營銷系統(tǒng)的閉環(huán)。

本文轉(zhuǎn)載自睿意德,如牽涉版權(quán)問題,請與管理員聯(lián)系刪除,謝謝!