如何看懂日本便利店的現狀和預測中國便利店的未來?

一言以概之:日本便利店的店鋪結構創新,始終是以產品創新為基礎、以市場需求為導向,這一思想是日本便利店行業共識。與中國當前更看重強化網絡營銷手段,有明顯的差別。

店鋪形態創新

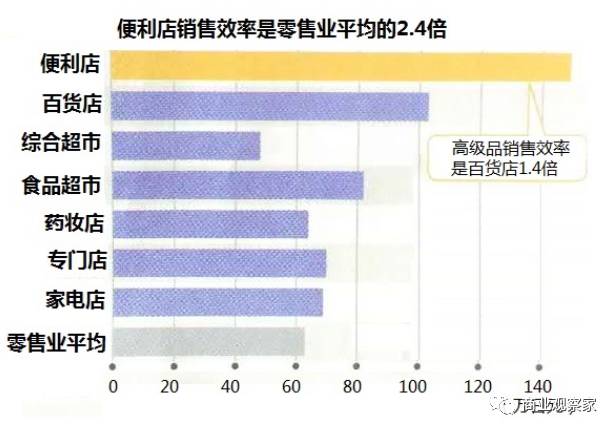

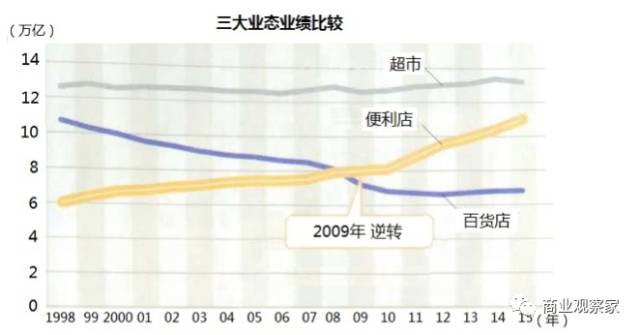

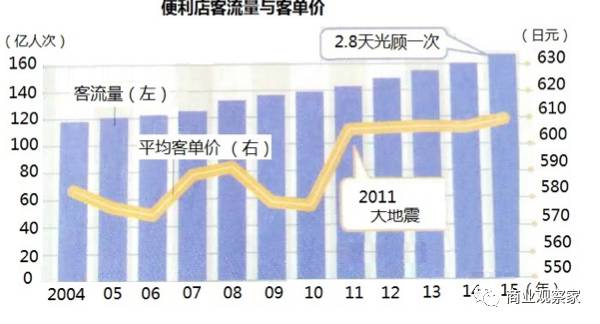

1974年,7-11便利店在日本開啟1號店,到2016年底,日本便利店銷售額105722億日元,增長3.6%。連續12年增長,遠超百貨店。店鋪數54501個、同比增長1497家店。在100平米空間濃縮3000種商品,年度客流量167億人次,銷售坪效是零售店平均的2.4倍,2009年超過百貨店業績,平均客單價在600多日元,高級品銷售效率超過百貨店1.4倍。

圖1

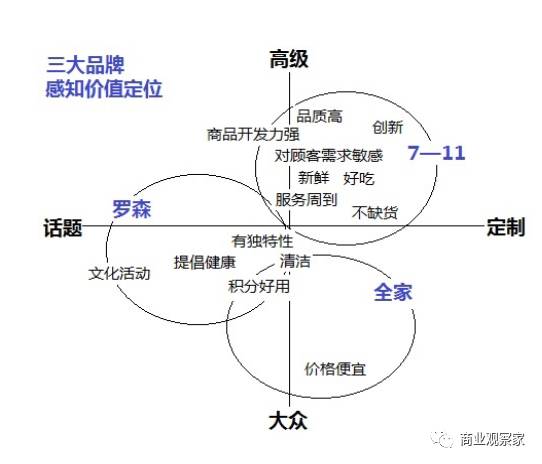

日本三大便利店集團的經營理念很接近,都是與社區生活結合。

他們的隸屬關系:7-11便利店是7&i集團系;羅森是三菱商事系;全家是伊藤忠商事系。后兩家企業都是在2016年9月完成新一輪資本整合。

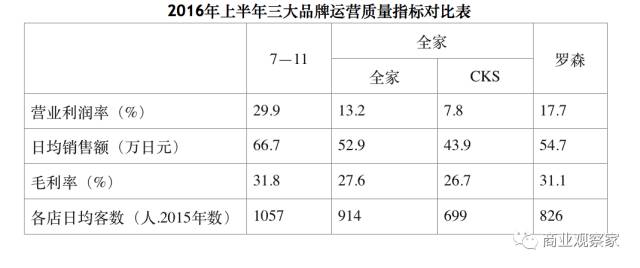

以2016年上半年日均銷售為例,7-11為66.7萬日元,羅森為54.7萬日元,全家為52.9萬日元。

從店鋪規模看,2017年2月統計數據,7-11有19300家店,全家有18000家店,羅森有13000家店。

根據三大品牌顧客感知價值評價所做的定位圖,可較清楚地看出:

為什么便利店把店鋪覆蓋率看得這樣重要?

因為代表企業產品擴張能力,是市場競爭力的標志。

2016年7月末與2015年7月比較,7-11增加了103家店,羅森增加了45家店,全家增加了29家店。7-11的鋪店速度顯然更勝一籌,凸顯更強的綜合競爭力。

店鋪結構的“秘密”

較早的時候,7-11創新實驗店,不斷嘗試店鋪產品新的組合。

比如,原來隨身雜品陳列沒有區別性別,后來將絲襪、化妝品等女性用品與家庭洗滌用品陳列在一起,與男性用品相對分開,并在衛生間提供可以換襪子的服務空間。結果,2015年絲襪銷售比2012年提高3.6倍。

在便利店深處陳列單價較高的紅酒、威士忌,是提高毛利的常規做法。經過數據分析,發現女性顧客需求提高很快,于是在紅酒專柜前面陳列女性喜愛的干果、水果干之類小吃。結果,2015年來店客流量是2012年的1.8倍,増加部分有7-8成是女性顧客,關聯品銷售明顯提升。

一般來看,日式便利店店鋪產品結構有7項“標配”:

三、店鋪結構創新

從7-11便利店進入日本以來,店鋪結構一直沒有很大變化。改觀出現在近幾年。

全家、羅森等便利店開始結合店鋪所在社區環境,創新店鋪結構。

如上圖所示,是全家便利店的東京港區日枝神社前店,分上下兩層,一層的產品組合已經改變原來便利店風格,二層有40多個座位的休閑區,配合有化妝室,構成一層購物、二層休閑的商務白領小店。

另外一個案例,永旺旗下便利店mini STOP在2014年開設的巖本町的cisca店,集合了City Small Café的含義,由咖啡、副食、食品及雜貨三方面融合而成。既是咖啡店也是食品店,形成獨特的新型風格便利店。mini STOP便利店在日本位居第四位,截至2016年11月,店鋪數為5211個,國內2241個,國外2770個。

永旺小店的分布特點,是在醫院、警察駐地、學校、高速公路等較多。在國外的店鋪,則在越南較多。

永旺小店店鋪組合樣式較雜,一般都有就餐位,永旺自己叫便利店,但不太符合日本人眼中的便利店模式,有點像中國的食品雜貨店。

2017年6月,7-11便利店宣布啟動最新的調整規劃,全面改造店鋪結構。

入口左邊是擴大的冷凍鮮食區,右邊是就餐座位,結算臺挪到里面,結算臺上增設咖啡飲品。中食區擴大近一倍。日用雜品、飲料、雜志縮小。

實際上,增加就餐區的改革,最早是全家便利店推出的。在全家便利店的基礎上,7-11和羅森也相繼增加再加工蔬菜、冷凍鮮食品類,因此可以說,7-11店鋪結構的調整方案,也是借鑒了全家、羅森的探索運營成果,特別是全家便利店,在店鋪增設就餐位已經取得成功經驗。

此外,根據全家數據,2016年秋冬副食類比2015年秋冬增長36%,冷凍鮮食增長10%。

羅森運營數據也顯示,2016年秋冬季副食增長35%,冷凍鮮食增長52%。這些都從客觀市場角度給7-11改造店鋪結構提供了可靠的量化依據。

從日本便利店的店鋪結構創新方向看,可以總結出三個基本特點:

歸納一句話:日本便利店的店鋪結構創新,始終是以產品創新為基礎、以市場需求為導向,這一思想是日本便利店行業共識,與中國目前的不斷強化網絡營銷手段有明顯的差別。

產品創新

鈴木敏文被尊稱為“零售之神”。

2016年從7-11會長“寶座”退下,在接受采訪的時候說,全渠道及人工智能技術,帶來了滿足多元化市場需求的可能,這是一個趨勢。

人人都在說的“消費升級”,本質是消費者利用模式化、高價格的品牌產品來證明和展示身份的需求在萎縮,更多地轉向用內在的精神、情感特質展示人格。

因此,與其說是消費升級,不如說是——消費關注點在從外在形式向內在內容,從物理形態向精神形態的深度消費行為進化。

便利店的發展,需要全渠道、AI技術支持和引導。不過,在競爭的本質上,還是要依靠創新開發產品組合,依靠高附加值的個性化熱門產品,更積極地抓住和順應消費進化的需求特點,贏得顧客、贏得利潤——行業市場規則,在很長一個時期內不會改變。

便利店的產品特點,是新鮮美味、價格稍高,它不搞打折促銷活動,主要差異化競爭武器,在市場成熟度達到一定階段以后,不再是模式化品牌組合能力,而是自有品牌產品開發能力。比如,7-11的“7 puremiamu”、全家的“collection”、羅森的“serekuto ”等等。

那么,便利店巨頭始終擺在第一位的產品的創新開發到底是如何進行的?四個手法:

(一)保持前瞻,不斷沖擊新市場

最值得稱道的還是7-11。

從1980年代開始,經過30年4次失敗以后獲得成功的“7-百元咖啡”,于2012年底在包括北海道861店在內的東北1799店試銷。小試結果,北海道客流量比全國平均水平明顯提升(9月提升6.3%,10月提升4.0%,11月提升2.9%,12月提升3.8%)。連帶品業績也得到提升,比如夾餡面包銷售提升30%,甜點銷售增加20%。

咖啡產品的開發成功,為便利店拉來了新的消費群體。

接著,7-11又挑戰甜甜圈市場。

2014年10月末在西日本地區導入,到2015年8月,覆蓋全國約9000個店。銷售目標2016年度達到6億個,全國24個加工點,一天配送兩次,3小時到店。因食用便捷、覆蓋范圍大、價格便宜等特點,7-11的甜甜圈帶動了新一輪女性消費熱潮,傳統甜甜圈行業被沖擊得苦不堪言。

7-11集團最早有一個產品創新實驗店,是神奈川縣川崎市的登戶車站店。鈴木敏文給公司創新推進部長山口圭介布置的作業是,研究未來10年至20年商品背后人文的需求變化,開發滿足未來人需求的新產品。

2016年底,收銀臺上擺放著一臺咖啡機,從2017年2月份開始,這種咖啡機已經在全國門店普及。從上述產品開發過程看,這個階段性作業完成得很漂亮。

(二)口味,快速應變差異需求

鈴木敏文說過,零售的原點,就是地域差別需求。

西日本地區原來的便利店老大是1975年在大阪起家的羅森,到2016年7-11店鋪數達到2539家,而羅森降為2388家,羅森16年的先入強勢被剝奪,7-11是1991年才進入西日本市場的,為什么市場轉化這么快?

7-11的“制勝秘訣”是快速應變區域口味兒。

開始進入西日本市場的時候,7-11的蕎麥拉面一天也賣不出幾碗,產品研發部門立即組織調研,遍布30個商店街、150多個餐飲店,發現這里的消費者偏愛吃牛肉、喜歡吃海帶,蕎麥拉面湯的口味更清淡,產品研發部門立即加強數量化監控,快速更新產品,由過去30多種商品增加到160多種,很快站住腳跟。

7-11進入西日本市場,還有一個因素,就是和JR西日本公司合作,5年開設500個站內店(KIOSK),并形成新的物聯網系統。同時,帶來了產品機制的變革——到2017年上半年,7-11由過去全國統一集中開發、配送管理,變成全國9個中心,又進一步分解成20多個區域,每個區域至少一個創新試驗店,各有一定主導權。

與其說7-11店鋪業績高于競爭對手的原因在于產品研發創新,不如說是靈活的產品研發機制,領先于競爭對手。

值得注意的是,快速應變市場口味兒,不是隨意跟風,而是要有深度。7-11的做法是根據數據分析,結合區域市場,審定加工部分商品,是定制化的專業生產、加工、配送,區域分層級控制加工方法和風味,不允許更小范圍的劃定區域隨意調整商品結構,或輕易改變產品定位結構。這一點對于中國便利店市場隨意變更菜單、無法穩定產品口味兒,有積極的警示作用。

(三)副食,轉變主題產品風格

現在,日本便利店的主題風格正在轉變。由主要給男人提供啤酒、香煙、雜志、高熱量便當,向烤魚、餃子、納豆、豆腐等老齡化家居生活風格轉變。

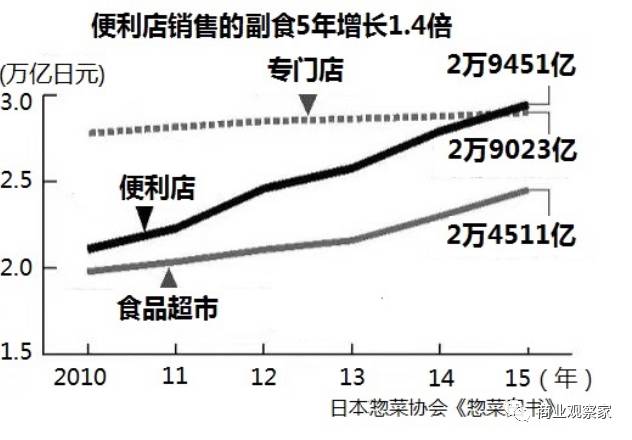

2010年2月,便利店副食品消費在家庭消費占比14%,到2016年2月達到17.4%。2010年以來,日本便利店銷售的蔬菜為主的副食品增長1.4倍。

從2016年數據分析看,一般便利店中有約300種商品,一年要更新70%,每周有接近70種新商品上架。中食最受歡迎,在總體副食市場結構中,便利店的夾餡面包、三明治占比約65%,調理拉面占62%,米飯占30%,沙拉之類新鮮加工蔬菜占15%。其根本優勢在于,在鮮度和口感上超過食品蔬菜超市。

有數據分析,便利店活躍顧客偏好的7種商品是:便當、方便面、啤酒及發泡酒、咖啡、小吃、香煙、保健飲料。飯團子是所有顧客的最愛。

日本便利店轉向副食類主題風格,有一個重要背景,就是2011年大地震,當時在食品超市難以提供商品,便利店強大的配送系統發揮了巨大作用。

(四)自有品牌比重繼續加大

日本便利店自有品牌商品比例已經超過50%,擺脫了當初低質低價的大眾感知印象,變成“優質、美味、低價”的活力產品。未來自有品牌商品將達到70%—80%的水平。

2017年3月9日,7-11公布自有品牌產品增加到3600種,生鮮等新品有600多種。

全家便利店自有品牌重點也是放在副食類,商品構成有3部分:第一是常備副食;第二是主要菜品和小菜;第三是價格較高的自我獎勵商品。

羅森也在不斷嘗試自有品牌創新,與廠家共同開發加工副食品,與農場合作銷售農作物加工品的門店等。

2016年10月份,《鉆石周刊》組織調查,目標是近一個月利用三大便利店一次以上的人,在全國各地選擇5個年齡段各100人,合計1030人,目標問題是:由于去便利店,去別的快餐店減少的情況,發現去麥當勞次數下降最多,為27.5%,其次是去星巴克減少26.7%,第三是去密斯托甜甜圈下降17.9%。

便利店的產品創新競爭力,正在有效地爭奪其它外食市場份額。

新技術的應用

一、日本便利店如何看待亞馬遜無人店技術?

2017年1月份,亞馬遜宣布開設第一家無人便利店——亞馬遜GO,見圖1。利用APP等顧客互動信息,運用AI技術完成購物交付,不需要服務人員。

亞馬遜提到了三個最為關鍵的技術:視覺、感測融合、深度學習算法。在以前它們一般被運用到無人駕駛領域。

亞馬遜的利器不是賣商品的能力,而是通過數據分析,在你想要買某一樣東西之前,就把該商品陳列在你眼前。

總有人問我,怎么理解新零售?我的回答:新零售的本質就是主動捕捉需求,提前準確提供服務產品。

對于這個事件,日本便利店行業議論很多,感覺是個很大的挑戰。

比如,顧客進店的信息完全公開,能不能被顧客接受?怎么把握換貨、更新等管理節點?

討論結果,大家認為,上貨、換貨、補貨、架存等陳列環節總還是需要人工的。因此,不能完全取消人工服務。

還有一個因素,日本消費者在小額消費的時候,多數還是喜歡用現金結賬,如果考慮使用自助收銀系統,可以節省一半人工。

二、技術創新“尖兵”羅森率先嘗試“結算機器人”

2014年,羅森便利店和松下開始探討合作智能化收銀技術,可以說是日本零售企業該項新技術創新的“尖兵”。

2016年12月15日,媒體公布雙方在大阪府守口市叫“松下前店”的羅森便利店內測試的情況。

2017年2月14日,媒體公開了新的驗證實驗過程——顧客進店選擇商品以后,將帶有電子標簽的商品裝入購物籃,結算時放在指定位置,機器便能自動讀取價格和數量,并在屏幕上顯示購物總金額,顧客自己刷卡結算后,購物籃底部滑蓋打開,所購買商品自動轉到塑料袋包裝作業,顧客提起塑料袋就可以離開了,這個過程沒有收銀員服務。

松下研發的產品為“Reji Robo”(register robots的簡稱,即結算機器人),羅森計劃在2017年下半年在全國10家左右店鋪使用,2018年起在全國陸續部署。

那么,這套系統有什么政策背景故事?存在什么瑕疵?

2017年4月26日,日本經濟產業省發表《便利店電子標簽1000億枚宣言》,2018年開始試驗,爭取2025年在三大便利店集團實施。按照年度便利店的客流量和客單價推算,意味著一年起碼要使用1000億枚電子標簽,這是一個龐大市場,若大規模應用,將帶動相關電子與信息等產業快速發展。

瑕疵在于,目前電子標簽成本一枚是10日元,對于便利店顯然是“太貴了”。業內人士分析,希望電子標簽的成本在1日元以下。但是,在這么短時間內能不能完成這個任務?目前大家心里不是很有底。就算羅森和松下的新技術日臻成熟,還要看電子標簽攻關的進展情況。

三、三巨頭的新技術應用目標:結算

面向未來便利店走向,IT戰略有三個共同課題:一是人手不足,二是防止欠貨,三是多元服務。

便利店行業需要借助大數據和AI功能技術,分析四方面信息:

具體到店鋪,近期日本便利店新技術應用的目標不外乎是,電子標簽、人工智能、升級結算機、智能化服務終端。

在羅森的創新計劃之后,7-11也宣布投入520億日元,開發未來10年可用的信息系統,2017年先升級收銀機的服務終端,液晶顯示屏畫面擴大1.2倍,方便顧客查詢驗證。同時提供多語種服務,便于多國客人使用。還要開發公共服務項目在收銀機上顯示。

幾乎同步,全家便利店準備投資300億日元,在2017年逐步升級收銀機。全家還有一個任務,就是整合去年9月合并的CKS便利店系統。

實際上,便利店的科技化更早。7&i集團在2015年11月推出全渠道戰略,簡稱omni7。本質是網絡配送,就近送餐,單獨組織小組送貨,主要是便當盒飯團子、副食沙拉等。開始年輕人沒有意愿,結果打開市場,每天送出去幾十萬份,基本是50歲以上人需求。其線上網絡和7&i集團實體店網絡線上線下一體化,有日本鳶屋書店的上級公司CCC公司做的網絡數據平臺協助,但沒有很高級。

鈴木敏文理解的便利店開展全渠道營銷,核心點還是商品開發能力。將下屬各企業所有的商品和服務一體化,打造無論何時、何地,都能夠為顧客提供服務產品的組織機制。全渠道,就是終極待客之道(究極の接客)。同時,針對老齡化,老年人購物、做飯不方便問題,上門配送經典商品,稱之為“7meal”,推出以后,一天銷售20萬份定食產品。

從新技術的創新步伐看,羅森走在前面。

總體上,三大便利店的網絡競爭力還是很薄弱,他們的關注點也確實不在這里。

未來:便利店+藥妝店+……

日本便利店是一個獨特的社會生活現象,始終抓住“產品創新”這個樞紐,深耕社區需求的潛在市場。

2016年,7-11業績占行業的42%,今年據分析有望達到50%。鈴木敏文歸納其成功四要素是:商品組合、鮮度、店鋪美感、友好服務。

看似簡單,卻難以學到手。

從產品結構衍生角度分析,便利店已經向咖啡店、輕餐飲店、食品及副食專門店、其他外食店擴張延伸,這是基于創新產品的競爭力,爭奪生存空間。同步,日本的藥妝店在增加副食品、中食,而且商圈在縮小,已經和便利店同步競爭。

根據日本經濟產業省調查,藥妝店在2013年有17500個,市場銷售規模6萬億日元,2016年約為2萬個店,市場規模達到6.5萬億日元。

在過去,藥妝店的商圈布局,半徑3~5km、人口規模2萬人以上,商品也是以醫藥品、日用品、化粧品為主、購買頻度較高。現在已經改變做法,商圈設定半徑1km、人口1萬人以下的小商圏。這樣一來,就和定位于半徑500m、人口3000人的便利店接近或者重合了。

另外,藥妝店也增設開始加工食品,低價飲料,著名藥妝企業ツルハ(Tsuruha)不僅有加工食品、還有豆腐、腌制小菜、納豆納豆以及日配食品。2016年5月同比,有240店増設日配食品,總體有970店,占店鋪總量1660個店的多半。其他藥妝店也異口同聲地表示要強化加工食品。

全家目前在和小的藥妝店合作,借助后者資質,形成一體化集合店。到2018年底,計劃擴展到1000店。和中國類似,醫療品銷售需要厚生省資格審查,考試資格通過不難,難的是運營維護,店鋪藥劑師需要兩年資歷、有咨詢經驗,這個條件對于藥妝店不成問題,對于便利店就困難了。全家便利店早下手與藥妝店合作,是利用了人家的長處。

全家便利店還展開食療專柜,針對糖尿病、腎臟病等慢性疾病患者,配備飲食,總共有90多個品種,2017年度開設200個店。

比較而言,中國目前一些自詡為便利店的店鋪,本質上屬于品牌商品拼裝的食品超市,就獨特的定制化創新產品這一特質而言,幾乎是空白,與日本的便利店大相徑庭。

本文轉載自商業觀察家,如牽涉版權問題,請與管理員聯系刪除,謝謝!