如今主流商場招商,書店成為了如同影院一般的標配業態,但苦于高顏值高復合度高話題性的三高書店品牌只有那么幾家,逼格租金等主客觀條件下,購物中心中的書店似乎也就只能在那三五個品牌之間選擇了。

這三五個書店品牌廣受各方垂青,更偏向進駐大牌開發商旗下優質項目,多數購物中心對此異常頭疼,聯商網搜鋪網特此為大家找出?眾多的高潛質新興書店品牌。

傳統書店類似上海書城、新華書店、考試書店這種傳統書店,偏向功能性,尤其是教輔。總體而言,類似上海書城這樣的書店還是具有穩定客群的。

而那些開進購物中心的書店,要做的就是與傳統書店區分開。

一是通過業態,例如加入咖啡、文創用品、辦活動等元素(其實這些傳統書店也有,只是由于傳統書店中書占據絕大比重,因此其他業態被弱化了),而進駐到購物中心的書店,通過店裝設計,將其打造成一個綜合業態體驗館,甚至成為被拍照傳播的網紅書店,這是傳統書店所不具備的。

二是通過書籍的選擇做主題細分,例如灣里書香,均為進口書籍,主打設計美學;例如衡山和集,主打影音設計相關書籍,以及進口雜志;MUJI BOOK則與無印良品整個商品體系相輔相成相映成趣;兜兜俠和蒲蒲蘭專攻兒童繪本;JIC書店力推人物主題;2066圖書館主推中古書;中華藝術宮藝術主題書店;角里書房每天只賣一本書;而類似西西弗、言幾又,也均有側重點,只是相對綜合,不像上述兩者更為細分。

三是通過進駐渠道,進駐到購物中心是讓書店品牌最快得以傳播的方式,我們也能看到不同的書店品牌其發展策略的不同。例如西西弗、言幾又等連鎖品牌只進駐購物中心。當然上海也不缺街區旁特立獨行的獨立書店——例如北外灘JIC書店和半層書店、湖南路1984書店、M50的罐子茶書館、紹興路漢源、常德路千彩書坊、五角場鹿鳴、愚園路好久不讀、巨富長地區的韜奮西文書局和渡口書店,巨鹿路某文創園內效仿日本蔦屋模式的本土特色書店則蓄勢待發,對于那些希望打造差異化特色主題街區的項目而言,這類獨立書店無疑更為出彩。

新時代書店拓展變遷

十來年前,上海曾出現過一波書店進駐購物中心潮。但短短數年時間,思考樂、明君、季風、光合作用、Chaterhouse、常青藤等一批書店先驅品牌,進駐來福士、時代廣場、瑞虹、大寧國際等購物中心,盡數折戩沉沙撤出市場。

2014年起,書店重新回歸購物中心懷抱,且持續加快開業拓展速度。

2017年上半年全上海新開業32家購物中心/集中性商業地產項目中只引入了4家書店(部分書店尚在裝修中未開業),分別為松江平高廣場鐘書閣、怡豐城大眾書局,長寧來福士言幾又,興業太古匯Page One葉壹堂。上海中心的誠品書店仍了無音訊,而深圳萬象天地卻即將迎來誠品。

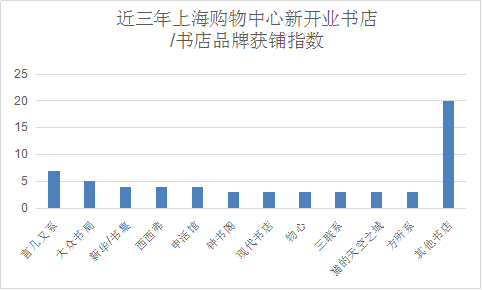

綜合2014年7月及2017年6月三年間上海新進駐購物中心的60余家新書店情況,主流書店繼續加快進駐購物中心,其中言幾又/今日閱讀、大眾書局、新華/書集、西西弗、申活館位居拓展數量及拓展速度TOP5,除了老樹發新枝加快拓展的大眾書局和新華系以外,其他均為新進駐上海品牌。由此可見各書店品牌在上海購物中心界獲鋪能力,例如言幾又在上海與瑞安、凱德、百聯、南豐達成合作,西西弗在滬則獲得大悅城、嘉里、月星、萬科青睞。

其他品牌書店雖然各只有1至2家分店,但總數高達20家實力也不容輕視,其中,PageOne葉壹堂、MUJI BOOK、言幾又、西西弗、大贊光合、灣里書香、百新書局、智慧書坊、三聯閱生活、閣林、字里行間、WHSmith、方所、恐龍大王、兜兜俠等二十來個書店品牌均為首次進入上海,大隱書局、鐘書閣、三聯、2066則系首次由街鋪進駐上海購物中心內。

西西弗,從品牌感、書籍內容、店裝風格、配套業態等綜合來看做得比較平衡的,既能獲得比較舒適的購物環境,又能買到好書,同時也能融入進店鋪帶來的那種比較熱情的文化感。

言幾又是多品牌運營,在上海最近才開出第一家“言幾又”,之前都是“今日閱讀”,相當于副牌,因此很難拿今日閱讀來全局地看待這個品牌。總體而言,這個品牌在文創等衍生品類的合作上做得更為豐富一些,例如新開的虹橋天地店與京東合作,也是比較有趣的嘗試。書籍稍微少了一點,包括分類等。

鐘書閣一度以“最美書店”的名號刷屏成為業界網紅,首店開業后掀起書店熱。之后該品牌開進芮歐百貨,成為其進駐到上海主流購物中心的首個案例。不過可能由于對購物中心店裝要求的估計不足,使得店內存在少量瑕疵,也是該品牌今后需要改進的部分。

衡山和集和灣里書香由于目標客群的細分性,因此有非常忠實的讀者,但這兩個品牌均只有一家店,并看不出有大力拓展的跡象,因此也只能作為個案來看了。

而明年要進駐的方所,其實是書店進駐購物中心的先驅者,勢必會掀起熱度,但劣勢是它進駐到上海的時間點相對比較晚了,不知道它的選址以及號召力能否帶來持續關注。

值得注意的是,各連鎖書店紛紛開設子品牌及衍生復合業態,例如西西弗旗下除了矢量咖啡館和不二生活創意空間之外,還將在世茂廣場開出全國首家旅游主題書店;大贊光合書店旗下生活美學集合店,大隱書局旗下大隱精舍,大眾書局旗下女性主題書店,方所旗下影像主題專業書店衡山和集,三聯書店旗下三聯閱生活,新華書店旗下新華一城/書集,瑞點旗下灣里書香,誠品書店旗下誠品生活,建設書店旗下建設書局……

與十年前不同,如今這波后書店浪潮,單純買書的傳統書店已不復存在,都是書店、生活館、文具店、咖啡店、圖書館、書吧集于一身的多元文化社交空間,既拼顏值又講逼格,例如,進駐日月光廣場的大贊光合生活美學集合店更是一家設計感十足集生活、美食、設計等等于一體的復合書店。

同時,不同書店均在打造自身特色,故而芮歐越洋一舉引入了灣里書香、鐘書閣、WHSmith三家風格互補的書店。浦東嘉里城則引入西西弗、現代書店、物心三家各有側重的書店。

上海購物中心連年放量猛增,進駐購物中心的書店連同兒童繪本館的品牌雖已有30余家,但購物中心往往希望引入本市首家店。

雖然各地近來出現了一大批新興的文創復合業態書店,但大多或為各省市新華書店或出版集團旗下文化綜合體的實驗作品。如江蘇新華旗下鳳凰書城、四川新華旗下文軒書店、云南新華旗下弘文新華文匯館、沈陽出版發行集團玖伍文化城、杭州新書旗下閱覽樹;或為尚未連鎖發展的單店,已跨省發展或傳聞計劃進軍上海的連鎖書店品牌則有:當當書店、文華書城、先鋒書店、中信書店、單向街/單向空間……

除了各類生活書店、精品書店、藝術書店、主題書店、復合書店之外,線上書店紛紛開出線下實體書店。

京東書店將在言幾又虹橋天地店內開出合作的線上線下融合店,引人注目京東未來是否會單獨在滬布局。圖書電商巨頭當當網旗下實體店雖尚未登陸上海,繼在長沙梅溪步步高新天地和沈陽大悅城開出書城后,近期宣布計劃在全國開設一千家線下店,當當的線下布局分為三個業態,分別是100~300平方米的當當書吧,主要開在超市內;1000~2000平方米的當當閱界,主要開在購物中心內,店內融合圖書(占6成)+餐飲+文創;以及3000平方米以上的當當車站,與大型商業地產合作,要求租金減免和裝修補貼,武漢門店計劃12月開業,除了圖書、餐飲、文創以外,當當車站還充當了快閃市集的功能,比如,快閃一些生活美學的爆款產品和門店,或是展覽當當車站線上APP的熱銷產品、沙龍、講座等。當當進而在實體書店基礎上規劃了涵蓋眾多衍生文化業態1-2萬平方米的當當文創生活中心,憑借線上線下同價的低價優勢及多元文化互動活動,當當書店已成為上海諸多購物中心招商部關注重點。

TIPS:外地部分開發商開始嘗試自營書店例如金鷹百貨旗下G-TAKAYA、步步高參與的長沙梅溪書院、保利旗下保利書屋、人信匯旗下物外書店、卓爾集團旗下卓爾書店,上海迄今只有萬科旗下安亭新鎮與方所聯合打造的方亭圖書館,未來上海是否有開發商進一步跟進自營書店值得關注。

相對于書店,兒童繪本館相對更容易引入,例如,今年上半年開業丁香國際商業廣場和徐匯綠地繽紛城均引入了蟲蟲繪本館,證大喜瑪拉雅中心引入兜兜俠悅讀森林繪本館,蒲蒲蘭繪本館由梅隴鎮伊勢丹轉入更貼近社區居民的高島屋。

此外,上海近年還誕生了一批高顏值的書吧,例如Light & Salt光與鹽集餐廳、酒吧、書店和創意空間為一體的生活品牌。

本文來源于聯商網&搜鋪網,作者郭歆曄、kaga,如牽涉版權問題,請與管理員聯系刪除,謝謝!