天虹、王府井、銀泰、茂業、百盛,誰才是百貨之王?

來源:網絡 作者:網絡 時間:2017-06-27

核心提示:本文選取了王府井百貨、天虹商場、銀泰百貨、百盛集團、茂業國際,通過其2016年業績報告從不同維度分析解讀國內百貨對轉型和創新的探索及其成效。

最近,國內百貨公司一連串發布了第一季度業績報告,在大家唱衰百貨發展和百貨謀求轉型的今天,“成績單”顯示不少企業出現了“開門紅”。

在一季度的業績報告中,國內不少百貨利潤普遍出現同比增長,如:

王府井2017年第一季度營業收入52.5億元,同比增長10.9%;

天虹第一季度營業收入47.5億元,同比增長2.1%;

茂業第一季度營業收入31.3億元,同比增長75.5% 。

但有業內人士認為,盡管一季報利潤增長的現象普遍,但真正實現營收、利潤雙增的企業主要還是那些在創新商業模式、轉型升級等方面初見成效的。

以下選取了王府井百貨、天虹商場、銀泰百貨、百盛集團、茂業國際,通過其2016年業績報告從不同維度分析解讀國內百貨對轉型和創新的探索及其成效。

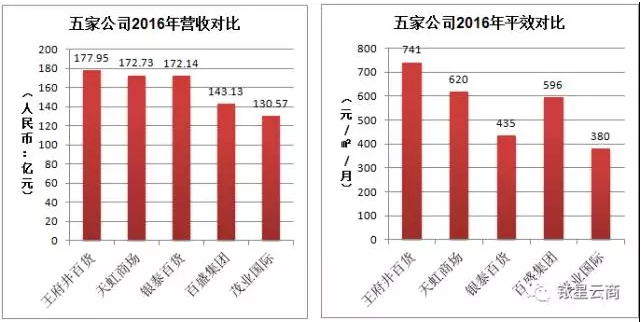

1、營業收入及平效

王府井

營收上王府井位居首位,且營收平效上也以741元/㎡/月穩坐頭把交椅,王府井營業收入主要來自于其旗下各門店的商品銷售收入以及功能商戶的租金收入,其中全年商品銷售收入為 169.58 億元,占總收入的95.3%。

從區域銷售看,其銷售增長除新開門店外,主要來自中西部二、三線城市門店,焦作王府井、鄂爾多斯市王府井、太原王府井、南寧王府井及西寧王府井銷售額實現逆市增長,王府井百貨近年來大力推進購物中心和奧特萊斯業態發展,主營業務覆蓋傳統百貨、購物中心、奧特萊斯、超市四個主力業態,在零售行業內逐步形成新的領先優勢。

天虹商場

天虹商場在營收及平效兩個指標上均屬亞軍的位置,與其為順應消費升級,從強化顧客全渠道購物體驗、推進百貨門店品牌更替和商品主題編輯,打造自營 Rain 系列百貨集合店;超市方面發展全球直采業務,提升生鮮直采占比,擴大自有品牌業務;以及新開門店,提升市場影響力等方面持續推進緊密相關。

銀泰百貨和百盛集團

銀泰百貨和百盛集團營收上分列第三和第四名,但百盛在平效上贏得反轉,以596元/㎡/月緊跟天虹居于第三,遙遙領先于銀泰百貨的435元/㎡/月,銀泰傍上阿里后業績平平,淪為他人做嫁衣?畢竟成為阿里的子公司之后,銀泰是否能在沒有財報負擔的情況下,嘗試更多線下零售的玩法,并將它們轉化成實際的銷售收入,還很難說。

茂業國際

茂業國際營收雖比上年增加42.6%,表現搶眼,但380元/㎡/月的平效實屬過低,且營收增加主要是由于秦皇島茂業、成都仁和與內蒙古維多利已作為其附屬公司財務報表合并的情況下,茂業同店銷售所得款項總額為81.61億元,較2015年同期下降5.9%,編者估計此境遇與茂業10余家百貨門店向購物中心轉型改造關聯較大,隨著門店改造的完成,2017年茂業國際迎來客流及營收的大幅增長也是可以預見的。

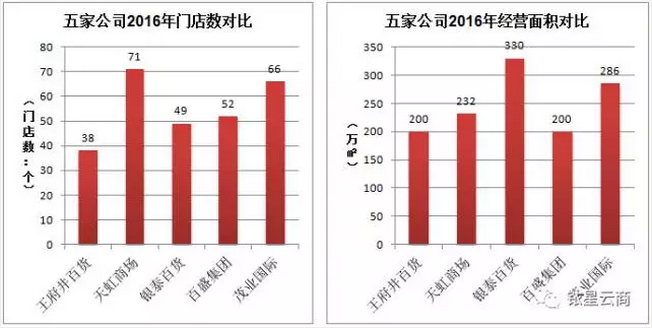

2、門店數及經營面積

天虹商場

可以看出,天虹商場的門店數最多,剔除157家便利店后仍有71家門店,經營面積為232萬㎡,其中百貨面積有200萬㎡,購物中心32萬㎡;新開店數量與王府井并列第一, 2016年底,天虹已進駐廣東、江西、湖南、福建、江蘇、浙江、北京、四川共計 8 省/市的 21 個城市。說明天虹商場的市場份額穩步增長,市場占有率保持優勢。

茂業國際

茂業國際門店數僅次于天虹,主要原因是茂業在2016年收購了內蒙古自治區維多利70%的股權包含21家商場及超市,茂業在拓展北方區域商業版圖和增強北方重點城市的市場份額,并對現有業務和門店進行轉型和升級,著力在重要的城市發展購物中心商業模式,但能否提升其贏利能力還有待時間檢驗。

銀泰百貨

相較于其它四家百貨公司的經營面積,浙江老牌百貨公司銀泰百貨雖然門店數量不具優勢,但是經營面積卻以330萬平米遙遙領先,跟其產品結構中大型購物中心占比重較大有很大關系,自2014年3月阿里集團以53.7億元港幣對銀泰商業進行戰略投資開始,到創始人沈國軍讓位、由阿里巴巴 CEO 張勇擔任銀泰董事局主席。

再到2017年5月19日銀泰商業從港交所退市,正式私有化,私有化后,阿里巴巴的持股比例將提升至 74%,擁有絕對控股權,很長一段時間,銀泰百貨成為電商試驗田,淪為阿里試衣間的聲音不絕于耳。

百盛集團

百盛關店成為近年實體零售不景氣的典型案例被一提再提,為優化營運效益,百盛關店頻頻,市場份額持續減少。百盛2016年繼續關閉業績欠佳的6家門店,且在2017年5月31日同一天,百盛一口氣關閉北京長楹天街百盛店、百盛鄭州東太康路店和合肥瑤海店,此前的3月19日,百盛還關閉了重慶財富中心店,這些門店關閉的原因幾乎都與經營業績不佳相關。

接連關店的同時,百盛也在做引入新業態、擴建購物中心等新嘗試,詳見銥星云商《轉型路漫漫,“外資百貨第一店”百盛能否再現輝煌”》。值得一提的是,超市和面包店選址均不在百盛內部,意味著百盛試圖從百貨和購物中心之外找到新的利潤增長點。

百盛2016年財報更是提出要與九龍倉合作在2017年將開出一間全新零售概念店——Parkson Beauty,這是一家主要銷售美妝及護膚產品的專賣店,期待能在化妝品這個注重體驗、個性、品質的細分市場分得一杯羹,有數據指出,百盛集團在去年直接銷售較2015年增加了人民幣1.37億,得益于化妝品和集團服裝及自營品牌的增長,在2017年百盛能否實現華麗轉身,讓我們滿含期待吧。

王府井

王府井的開店數是五家公司中最少的,但值得同行警醒的是,這家京城老品牌百貨也開始向便利店這一紅火發展的業態進攻了。今年3月底,王府井集團與愛便利簽約,雙方表示將成立合資公司,在北京地區布局社區便利店。僅兩個月時間,通過直營和“翻牌”改造夫妻店,王府井愛便利便已開出106家門店,這創下了全國零售業同行開店的新紀錄。

王府井集團副總裁周晴預計,憑借王府井的品牌優勢和供應商資源,加上愛便利已有的模式,到年底,王府井愛便利總共會開出300家店,到2018年將超過1000家。果真如此,對王府井來說,便利店業態也寄托著成為集團第五大業態的厚望。

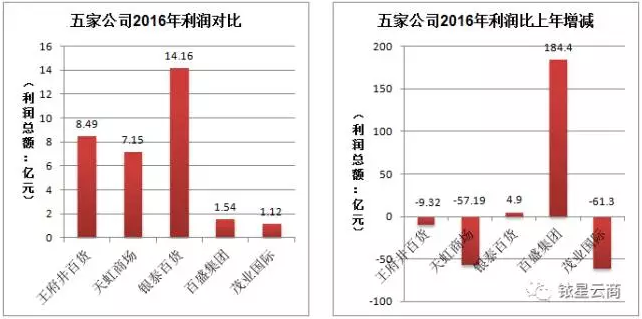

3、利潤總額及利潤同比增減

百盛是在2015年利潤總額虧損人民幣近1.83億元的基礎上才有了同比184.4%的大幅增長,總體上只是利潤扭虧轉盈罷了。

2016年財務報告中,銀泰用 了“表現良好”四個字來總結與阿里合作的一系列O2O產品,并表示將與阿里進一步融合,這在利潤總額上也得到了明顯體現,與其它四家百貨公司相比,銀泰是唯一一家年內利潤達到人民幣10位數的企業,編者分析原因有以下幾點:

自持物業比例較高。

銀泰這些年一直激進擴張,“百貨+地產”的模式也如影隨行。2005年,銀泰百貨引入美國華平投資集團之前,只有在浙江省內的3家店,隨著銀泰百貨2007年3月在香港上市,該公司門店迅速擴張至30家。

至2016年年底,銀泰共有49家門店,在浙江就有32家門店,都處于“黃金地段”,依托區域的品牌優勢,拿地的位置都較為理想,處于核心商圈,自持比例顯著提高,自持物業對零售商來說,前期資金壓力明顯,但后期可以顯著減少租金開支,不過只有實力雄厚的零售商才能做到這一點,而銀泰剛好就有這樣的實力。

購物中心數量較多。

相較于其它公司,銀泰49個項目中購物中心占20個,且體量多為十多萬平米,在大多數百貨轉型購物中心的形勢下,銀泰走在前沿,相同地段來說,購物中心的產品更全、功能更豐富,聚客能力和盈利能力都大大超過百貨。

創立銀泰in品牌。

in是銀泰2014年6月發布的高端奢侈品牌,由銀泰集團旗下銀泰裕盛商業管理公司進行統一管理,共有四個項目:北京銀泰in01、杭州湖濱銀泰in77、北京王府井銀泰in88、成都銀泰中心in99,項目雖少卻精,是屬于銀泰商業一塊核心資產,且不屬于阿里控股。

筆者認為,這一獨立的品牌有利于銀泰品牌價值最大化,擴大品牌影響力,確立其奢侈品零售商的龍頭地位,這有利于更好地服務于高端顧客,給他們帶來高品質的生活方式和購物體驗。

與阿里合作O2O產品。

多渠道服務顧客。雙方合作主要起了企業營銷、商品規劃、日常營運、付款、退款系統、物流、端口6個方面的作用,這些合作都是為了顧客的消費,滿足他們消費升級的需求。

這些合作對迎合當下的消費趨勢起到了非常積極的作用,在別的實體零售商還在猶豫是自建電商平臺,還是與大的電商平臺合作,抑或是與電商決裂,堅守自己實體的時候,銀泰的全渠道模式自然是大勢所趨,順應潮流的,而技術方面就交給行業老大阿里去做,自己只負責產品,這就有利于其快速去庫存回籠資金,這正是合作共贏最好的詮釋。

結語

總體來看,作為百貨行業領頭羊的五家百貨公司的去年業績表現一般,并未扭轉百貨業發展困難態勢,今年一季度的成績漸有喜色,能說明百貨零售吹響回暖號角?當然,轉型和創新的效果需要經歷一段時間才能更好顯現,五家公司面對實體零售大市場低迷環境均做出了自己的戰略性改變和創新,創新形式有雷同也有差異,未來中國百貨市場格局又將如何,時間會是最好的驗證。

本文來源于銥星云商,如牽涉版權問題,請與管理員聯系刪除,謝謝!