2016年,中國商業地產市場存量依然持續攀升,在供應結構失衡、招商難度升級的情況下,眾多項目選擇推遲入市,進而成為等待被盤活的存量。然而,開發商并未止于此,不僅加碼文旅項目的開發,而且開始探索商業地產的輕資產化,推動商業地產創新發展。

推遲入市成常態,盤活存量是關鍵

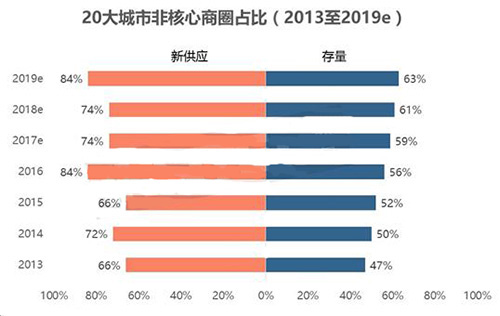

根據盈石集團研究中心數據顯示,2016年20大城市商業物業存量達到1.2億平方米,其中,56%的存量集中于非核心商圈。期間,20大城市共計新增商業物業1,479萬平方米,而根據2015年末的預測,這個數字超過2,380萬平方米。2016年實際入市商業物業僅占預計供應量的6成,這意味著約4成的項目選擇推遲入市,其中,西安、無錫有超過100萬平方米項目推遲入市。在供應壓力持續、同質化加劇的情況下,推遲入市成為當前商業地產常態。

與此同時,在高存量以及未來天量的供應壓力下,預計未來一段時間內項目推遲入市帶來的運營風險將持續高企。根據盈石集團研究中心統計,未來3年,20大城市預計每年將有超過1,000萬平方米新增供應入市,其中,超過7成的項目位于非核心商圈。到2019年,預計非核心商圈存量占比將上升至63%。在供應結構失衡、招商難度升級的情況下,更多的項目可能被無限期延后開業甚至被擱淺,成為等待盤活的存量。

開發商加碼文旅項目,謀求新業務增長點

隨著傳統商業地產競爭逐漸白熱化,同時在國內居民消費水平提高、旅游業快速發展以及多項利好旅游業政策出臺的背景下,大型開發商近兩年開始大力布局文旅項目。文旅項目通常體量較大,承載更多的功能,單個項目的投資金額多在百億元以上,前期開發以及后期維護均需要大量資金。如華僑城在2016年和四川、深圳當地政府共簽約9個文旅項目,總投資超過3,000億元。

盈石集團研究中心認為,文旅項目開發門檻和風險均較高,目前還屬于競爭藍海。而大型開發商擁有強大的資金和實力,能夠搶先進入文旅市場占據先機,隨著未來開發商積極探索出符合文旅項目發展的開發模式,文旅項目或將成為開發商新的業務增長點。

沒有資產證券化,何談商業地產輕資產?

除了開發文旅項目,品牌和管理輸出也成為目前國內商業地產開發商拓展的業務之一,即所謂"輕資產"。根據盈石集團研究中心對公開資料的不完全統計,萬達、花樣年、紅星商業、新城控股、星河、大悅城等國內開發商均進入了該項業務。通過為其他開發商提供項目定位、建筑設計、商業策劃、招商運營、品牌輸出等服務,收取一定的傭金或服務費。

然而,此"輕資產"模式僅僅是實現了管理輸出方的輕資產化,減少了重資產業務,而輸入方仍然持有商業資產,占用大量資金。但是,從另一方面來看,這些開發商進入跟乙方服務內容重疊的"輕資產"業務,將打破市場原有的服務競爭體系,為服務商帶來業務挑戰的同時,將刺激行業加快創新。

國內商業地產實現真正的輕資產需要將重資產進行證券化打造,變為可公開上市交易、流動性強的金融產品。這意味著擁有強大的資本運作能力,對資產進行持續的運營管理實現增值將成為參與者的核心競爭力。但是目前國內資產證券化尚處在發展階段,金融體系尚待成熟,國內優秀的商業項目要付出較大的代價實現資產證券化,商業地產領域的資產證券化更多是止步于變相融資。

盈石集團研究中心認為,未來隨著國內金融風險防控機制逐步成熟,資產證券化相關法律法規不斷完善,為國內資產證券化掃清障礙,實現金融與房地產市場深度融合,從而走向真正的商業地產輕資產化。

本文來源于盈石集團,如牽涉版權問題,請與管理員聯系,謝謝!