24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

概述

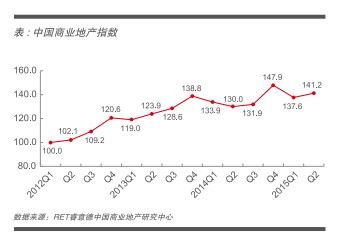

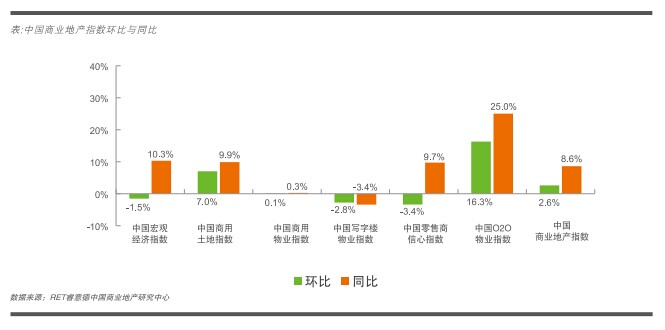

2015年第二季度,中國商業(yè)地產(chǎn)指數(shù)(CCI)141.2,上升3.6點(diǎn),環(huán)比上漲2.6%,同比上漲8.6%,整體保持穩(wěn)定上升態(tài)勢。

從本季度各二級(jí)指數(shù)表現(xiàn)來看,宏觀經(jīng)濟(jì)指數(shù)、寫字樓物業(yè)指數(shù)和零售商信心指數(shù)環(huán)比均出現(xiàn)下跌,在當(dāng)前經(jīng)濟(jì)環(huán)境下寫字樓投資及零售商開店速度雙雙放緩。然而O2O指數(shù)依然在環(huán)比及同比中保持領(lǐng)先,O2O商業(yè)資源整合潮開啟,有望進(jìn)一步拉動(dòng)消費(fèi)。

中國商業(yè)地產(chǎn)指數(shù)

中國宏觀經(jīng)濟(jì)指數(shù):多項(xiàng)改革措施并舉,助力經(jīng)濟(jì)走勢好于預(yù)期

2015年第二季度,中國宏觀經(jīng)濟(jì)指數(shù)131.0,下降2.0點(diǎn),環(huán)比下跌1.5%,同比上漲10.3%。第二季度指數(shù)的下跌主要來自于人均可支配收入的季節(jié)性下滑,同比則保持平均9%的穩(wěn)定增長率,宏觀經(jīng)濟(jì)運(yùn)行好于預(yù)期。

今年上半年,在一系列宏觀調(diào)控政策因改善融資條件而推出后,國內(nèi)生產(chǎn)總值增長7%,主要得益于第三產(chǎn)業(yè)的快速增長以及強(qiáng)有力的政府改革措施。在連續(xù)多次降息降準(zhǔn)后,央行正在釋放更多成本更低的中長期限流動(dòng)性,并為中國經(jīng)濟(jì)調(diào)整轉(zhuǎn)型作出有力的擔(dān)保。當(dāng)前,中國正努力提高消費(fèi)水平,通過企業(yè)減稅、降息等措施保證經(jīng)濟(jì)平穩(wěn)增長。經(jīng)濟(jì)改革措施效果有望在第三季度集中顯現(xiàn)。并且,政府促進(jìn)內(nèi)需和大力發(fā)展服務(wù)業(yè)的措施已經(jīng)取得成效,其中第三產(chǎn)業(yè)增加值占GDP的比重已達(dá)到49.5%,高于第二產(chǎn)業(yè)5.8個(gè)百分點(diǎn)。同時(shí),消費(fèi)成為經(jīng)濟(jì)增長的主要推動(dòng)力,預(yù)計(jì)寬松的經(jīng)濟(jì)政策仍將持續(xù),刺激內(nèi)需與貿(mào)易增長。

此外,寬松的樓市政策和金融環(huán)境對(duì)地產(chǎn)市場是整體性利好。此輪新政下“解禁”的購房者高收入的特征,讓他們對(duì)于商品房周邊的社區(qū)商業(yè)更加重視。在商家的層面,社區(qū)商業(yè)功能性業(yè)態(tài)或優(yōu)質(zhì)品牌下沉有新的趨勢。隨著股市重挫帶來的流動(dòng)性剩余將流向除住宅以外的更多領(lǐng)域,考慮到市場目前對(duì)于二級(jí)市場的信心不足,大筆資金的轉(zhuǎn)向可以預(yù)期,發(fā)展更為穩(wěn)定的一線城市商業(yè)地產(chǎn)將更容易獲得流動(dòng)性的青睞。

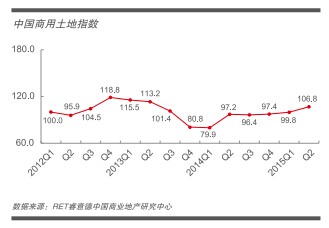

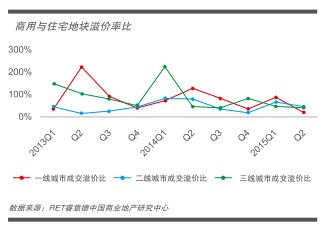

中國商用土地指數(shù):商用土地市場成交保持高位

2015年第二季度,中國商用土地指數(shù)(CLI)為106.8,上升7.0點(diǎn),環(huán)比上漲7.0%,同比上漲9.9%。第二季度指數(shù)的上漲主要來自于商用土地成交占比的增加,本季度該數(shù)值達(dá)到39.8%,是2013年以來的最高值。

土地整體市場成交量大幅下降,較前兩個(gè)季度均值縮減近六成。其中,受股市影響住宅成交低迷導(dǎo)致住宅土地驟減是主要原因,住宅土地成交量較前兩個(gè)季度均值縮減近七成;與之相反,商用土地則維持近三個(gè)季度的充沛成交量,均值較2013年以來季均水平高出近四成。二三線城市成交量顯著提升是商用土地成交量保持高位的主要原因,二三線城市占比由過去的平均90%提升至近三季度的95%,且流拍率也有所降低。

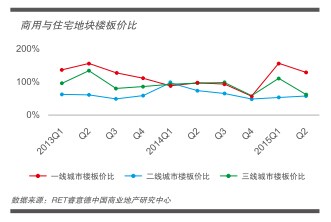

商用土地與住宅土地的樓板價(jià)比值回落。盡管商用土地推出不少優(yōu)質(zhì)地塊,促使成交樓板價(jià)顯著提升,處于2013年以來的高位,然而住宅土地成交分布向中心城區(qū)偏移,推動(dòng)住宅成交樓板價(jià)增幅更大。

商用土地與住宅土地的成交溢價(jià)比回落。在中心城區(qū)地塊的促進(jìn)下,住宅土地成交溢價(jià)率顯著回升,而商用土地成交溢價(jià)率則基本保持平穩(wěn),仍以底價(jià)成交為主。

在本季度商用土地成交中,深圳、廣州、南京、大連優(yōu)質(zhì)地塊成交更為突出,其中深圳一幅福田區(qū)地下商業(yè)用地成交樓板價(jià)高達(dá)7.8萬元/平方米,是歷史以來最高商用土地成交樓板價(jià),溢價(jià)率達(dá)到121%。

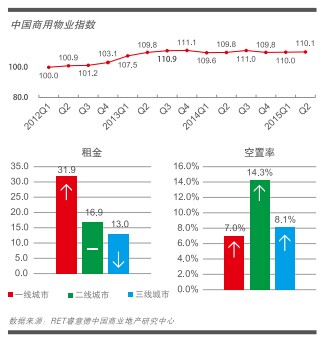

中國商用物業(yè)指數(shù):商業(yè)市場分化加大

2015年第二季度,中國商用物業(yè)指數(shù)(CRI)為110.1,微升0.1點(diǎn),環(huán)比漲幅0.1%,同比漲幅0.3%。

第二季度一線城市租金上升顯著,本輪大部分購物中心改造升級(jí)基本完成,推動(dòng)租金大幅提升。然而,購物中心與商戶租金博弈也出現(xiàn)升級(jí),不少購物中心因租金預(yù)期過高,導(dǎo)致招商速度放緩,空置率有所上升。下半年,商業(yè)市場將迎來又一波入市高峰,但由于項(xiàng)目分布分散,且定位多采取差異化競爭,預(yù)計(jì)對(duì)租金影響有限,保持平穩(wěn)。

二線城市中購物中心租賃需求整體表現(xiàn)活躍。其中,部分購物中心通過嫁接互聯(lián)網(wǎng)+引入全新品牌,應(yīng)對(duì)當(dāng)下嚴(yán)峻的同質(zhì)化競爭;而更多的購物中心則是通過下調(diào)租金應(yīng)對(duì)不斷增長的競爭壓力。下半年,二線城市將繼續(xù)面臨現(xiàn)有存量及未來供應(yīng)等壓力,整體空置率將繼續(xù)小幅上升。目前優(yōu)質(zhì)購物中心租金水平已趨于穩(wěn)定,而部分入駐率較低、區(qū)位偏遠(yuǎn)的購物中心,租金水平將進(jìn)一步下跌。

三線城市由于購物中心與消費(fèi)模式老化,日益飽和與同質(zhì)化的傳統(tǒng)商業(yè)受電商及新購物中心的沖擊,導(dǎo)致不少商戶對(duì)實(shí)體店面積需求縮減,尤其傳統(tǒng)百貨業(yè)的競爭力被不斷削弱,由此引發(fā)關(guān)店潮持續(xù)發(fā)酵。在此背景下,租金在本季度進(jìn)一步下探,空置率亦上升顯著。

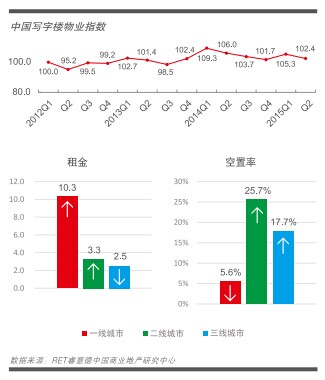

中國寫字樓物業(yè)指數(shù):寫字樓租賃需求活躍

2015年第二季度,中國寫字樓物業(yè)指數(shù)(COI)102.4,下降2.9點(diǎn),環(huán)比下跌2.8%,同比下跌3.4%。房地產(chǎn)投資額在辦公物業(yè)上投資占比明顯下降,是導(dǎo)致寫字樓物業(yè)指數(shù)下降的主要原因。

第二季度寫字樓市場較為活躍,租賃需求顯著增多。然而,由于城市間存量及新增供應(yīng)差異較大,導(dǎo)致租金漲跌分化,但總體企穩(wěn)。多個(gè)城市的自貿(mào)區(qū)日趨成熟,尤其推動(dòng)跨境電商、貿(mào)易、制造業(yè)、內(nèi)資金融企業(yè)積極入駐,帶動(dòng)區(qū)域?qū)懽謽亲饨鹪龇M(jìn)一步加快。

值得關(guān)注的是,下半年起多個(gè)城市進(jìn)入寫字樓入市潮,供應(yīng)規(guī)模龐大。其中,深圳最為顯著,下半年供應(yīng)量將達(dá)到當(dāng)前總存量的四分之一,而未來四年內(nèi)總供應(yīng)量更將達(dá)到當(dāng)前存量的128%。受大量新增供應(yīng)量的影響,2015年下半年起多個(gè)城市空置率將大幅提升,租金預(yù)期下調(diào)。

一線城市中租賃需求尤為強(qiáng)勁,推動(dòng)整體租金上升,空置率下降。主力租賃需求來自內(nèi)資金融、法律、制造、貿(mào)易、高科技、能源、電子、信息技術(shù)等相關(guān)行業(yè),其中以信息科技行業(yè)為代表的擴(kuò)租和升級(jí)需求領(lǐng)跑市場,擴(kuò)租面積均達(dá)到近2,000平方米。同時(shí),跨國企業(yè)在華駐地有所調(diào)整,租賃需求集中轉(zhuǎn)向北京、上海,并在其他城市縮減規(guī)模。

二線城市中盡管在前期新增供應(yīng)得到進(jìn)一步吸納下,租金企穩(wěn)小幅回升,然而二季度不小的供應(yīng)量也導(dǎo)致整體空置率微升。租賃需求主要由新設(shè)立辦公室或辦公物業(yè)升級(jí)所導(dǎo)致的遷址等構(gòu)成,租戶多來自科技、設(shè)計(jì)、咨詢顧問、金融服務(wù)和醫(yī)療等行業(yè)。在當(dāng)前經(jīng)濟(jì)增速放緩的背景下,投資機(jī)構(gòu)更傾向于運(yùn)營高品質(zhì)物業(yè),核心商圈寫字樓租金保持平穩(wěn),部分租戶遷出的空置面積能迅速被吸納;新興商務(wù)區(qū)高品質(zhì)物業(yè)租金波動(dòng)相對(duì)較小,但受新增供應(yīng)影響大,吸納期尚緩慢。

三線城市中鑒于經(jīng)濟(jì)前景有較大不確定因素,寫字樓入市節(jié)奏開始放緩。租賃需求活躍度較一二線城市明顯降溫,不少寫字樓業(yè)主為保留或吸引高質(zhì)量租戶而提供租金優(yōu)惠,導(dǎo)致整體租金有所下調(diào),空置率也出現(xiàn)微升。長遠(yuǎn)來看,三線城市甲級(jí)寫字樓實(shí)際有效需求不足,市場風(fēng)險(xiǎn)加劇。

中國零售商信心指數(shù):

奢侈品拓展停滯、快時(shí)尚擴(kuò)張分化,兒童業(yè)態(tài)、快時(shí)尚餐飲正成為香餑餑

2015年第二季度,中國零售商信心指數(shù)(RCI)131.5,下降4.6點(diǎn),環(huán)比下跌3.4%,同比上漲9.7%。

國內(nèi)高端零售市場持續(xù)收縮,拓展停滯。本季度Gucci也加入了降價(jià)行列,力度更達(dá)到五折。一方面,2014年部分奢侈品牌在中國市場增長乏力,業(yè)績下滑,成為下調(diào)價(jià)格的主要驅(qū)動(dòng)因素;另一方面,從率先降價(jià)的奢侈品牌策略來看,國內(nèi)消費(fèi)者正成為全球奢侈品購買的第一主力,與其讓這些消費(fèi)者在國外享受略低的價(jià)格,在同等競爭環(huán)境下與其他品牌分食,不如在國內(nèi)率先采取降價(jià)策略,在國內(nèi)維持普遍高價(jià)的環(huán)境中獲得更好的競爭優(yōu)勢,搶占市場以價(jià)換量。

快時(shí)尚加速分化,其中第一梯隊(duì)的Uniqlo、H&M領(lǐng)跑大市,已基本完成一二線主要城市的布局,開始在沿海地區(qū)三四線城市加速渠道下沉,華東、華南是重點(diǎn)布局區(qū)域;第二梯隊(duì)云集MUJI、Zara、Mango等60%的快時(shí)尚品牌,大部分快時(shí)尚品牌剛完成一線城市布局,正著力拓展二線省會(huì)城市為主的次發(fā)達(dá)城市;而Gap、Forever21仍注重在一線城市的布局,處于第三梯隊(duì)。考慮到一線城市競爭環(huán)境過于激烈,部分品牌轉(zhuǎn)向二線發(fā)達(dá)城市設(shè)立中國形象旗艦店首店,其中成都成為首選,地位在二線城市中尤為突出。

購物中心兒童業(yè)態(tài)占比已達(dá)到15%,業(yè)態(tài)配比也由過去單一的兒童零售為主向多元化類型擴(kuò)展。其中,兒童拓展、兒童攝影、兒童職業(yè)體驗(yàn)、母嬰服務(wù)及兒童餐飲,作為新興發(fā)展的兒童業(yè)態(tài),品牌數(shù)市場份額已超三分之一,同時(shí)3-6歲年齡區(qū)段的兒童品牌配比最高。此外,親子互動(dòng)成為了當(dāng)下兒童業(yè)態(tài)的新興潮流,并在兒童娛樂業(yè)態(tài)收益構(gòu)成中成為商家的一項(xiàng)重要收入,家長陪同費(fèi)占比達(dá)19%。

輕模式、高流轉(zhuǎn)、高性價(jià)比的快時(shí)尚餐飲在近兩年的快速發(fā)展下,成為餐飲市場黑馬。由于快時(shí)尚餐飲對(duì)人流的聚集作用明顯,成為購物中心青睞的招商對(duì)象,不少意在提高餐飲比例謀求轉(zhuǎn)型的購物中心會(huì)以裝修補(bǔ)貼、減免租金等優(yōu)惠措施引進(jìn)快時(shí)尚餐飲品牌。當(dāng)前,快時(shí)尚餐飲品牌已基本完成在一線城市的布局,開始著重下沉二三線城市,其中成都、武漢、南京、蘇州、西安等是快時(shí)尚餐飲最為青睞的二線城市,擴(kuò)張速度加快;太原、泉州、蕪湖、湛江等三線城市中心商業(yè)區(qū)亦有涉及。

中國O2O指數(shù):線上線下購物中心服務(wù)資源整合成功開發(fā)

2015年第二季度,中國O2O指數(shù)(O2OI)368.2,上升51.6點(diǎn),環(huán)比上漲16.3%,同比上漲25.0%。

全國網(wǎng)上零售額占社會(huì)消費(fèi)品零售總額比重由上季度的8.9%上升至10.5%,網(wǎng)購總額更是環(huán)比上漲16.4%。同比來看,網(wǎng)購總額在過去三年中平均增速更是達(dá)到47.5%。分類來看,實(shí)物商品網(wǎng)上零售額增長更快,環(huán)比增長18.4%,高于非實(shí)物商品網(wǎng)上零售額的6.6%。其中相比服飾和生活用品,食品網(wǎng)購零售額增長最快,達(dá)到45.9%。

繼支付寶和微信支付兩大線上支付服務(wù)商火拼后,多家銀行也嗅到商機(jī),以低價(jià)搶兌、折扣優(yōu)惠等方式將旗下信用卡業(yè)務(wù)也加入線上支付行列中,增加客戶吸引力。消費(fèi)方式由線下實(shí)體店走入線上App,同時(shí)消費(fèi)領(lǐng)域也大大拓寬,由過去餐飲娛樂為主,甚至延伸至文藝演出、生鮮配送等,基本涵蓋生活各方面領(lǐng)域。

傳統(tǒng)互聯(lián)網(wǎng)大佬阿里巴巴和傳統(tǒng)商業(yè)巨頭萬達(dá)集團(tuán)相繼開發(fā)了購物中心服務(wù)類App,均實(shí)現(xiàn)了線上線下購物中心服務(wù)資源整合。其中,阿里巴巴的“喵街”通過整合阿里積分體系、合作商場、在線商戶等資源實(shí)現(xiàn)線上線下會(huì)員和數(shù)據(jù)共享,功能包括室內(nèi)導(dǎo)航、查找停車位以及阿里合作商戶的店鋪搜索等,為線下消費(fèi)人群提供以體驗(yàn)式消費(fèi)為主的一站式O2O服務(wù)。目前杭州已開通,7月將進(jìn)入上海,隨后北京、武漢、成都、重慶等城市也相繼進(jìn)入;而萬達(dá)、百度、騰訊合作研發(fā)的“飛凡”也提供智慧停車、智慧餐飲、智慧電影、智慧購物、智慧親子、智慧秀場、智慧樂園等全新O2O智慧服務(wù),并基于大會(huì)員體系、大數(shù)據(jù)體系、通用積分聯(lián)盟、支付體系、一卡通和云計(jì)算平臺(tái)六大支撐體系。阿里和萬達(dá)的此次競爭,預(yù)示著O2O最后一塊蛋糕被分食。

本文來源于RET睿意德,如牽涉版權(quán)問題,請(qǐng)與管理員聯(lián)系刪除,謝謝!