口號為「種草」的小紅書,實際也是新媒體小編們的「新聞礦」,某一天,小編正在小紅書瘋狂尋(安)找(心)選(摸)題(魚),在熙熙攘攘的輿論聲中,刷到了一個有趣的選題。

北京探店博主多梨發了條《我好像發現了盒馬選址的規律》,引起了近兩千條回復,全國各地的小伙伴們熱烈討論盒馬入駐的商場有多冷清和離譜,住在南城的小編也深有同感。

小紅書博主多梨發文截圖

作為薅羊毛十級選手,小編喜歡跟不同平臺、不同價格斗智斗勇,致力于在水漲船高的電影票薅到最佳優惠,巧的是,便宜的電影在冷清的商場,冷清的商場總能遇上熱鬧的盒馬,貧窮的小編也「臨幸」過不少盒馬鮮生。

即使不是零售行業人士,沒吃過豬肉也見過豬跑,新零售品牌都有一套適合自己的門店選址測算模型,它包括店租成本、人力成本、人流測算、物流配送、競品比較等維度。

那么,半瓶水都沒有的小編也想搞清楚一個問題——為什么北京區域的盒馬鮮生愛開在冷清的商場呢?

不在核心商圈開店的盒馬鮮生

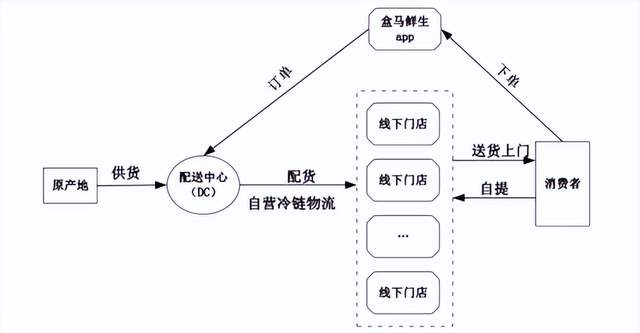

作為「生鮮+餐飲+物流」新零售模式的代表,盒馬鮮生是阿里巴巴投資的 O2O 生鮮超市品牌,追求線上線下高度融合,并實現「門店+手機 APP」的一站式購物,讓消費者隨時隨地可以買到和吃到新鮮、適量的商品。

疫情期間,不少消費者是靠盒馬鮮生「吊著一條命」,朋友們每晚定鬧鐘搶牛排,爸媽拿外賣的頻率直線上升,奶奶用 APP 買菜手法比你還溜。不過,也不是誰都能享受「盒區房」的待遇。

北京部分盒馬鮮生位置

小編查詢盒馬門店入駐商圈地圖發現,北京區域僅有極少數門店開在核心商圈內,核心商圈幾乎全軍覆沒。截止到 10 月 21 日,盒馬鮮生官網顯示,北京共有 40 家盒馬鮮生門店,包括十里堡店、東壩店、樂成店、顧家莊橋店、十里河居然店、亞運村店、林奧店、大郊亭店、望京萬科店等等。

這些門店逃離了國貿、王府井、大望路等核心商圈,都在比較冷清或偏遠的商圈,小紅薯們對北京盒馬鮮生入駐商場的調侃可謂一絕:

大興區最涼的世界之花,開了首家盒馬會員店@多梨

本以為百榮的盒馬鮮生會熱鬧點,結果它開在了荒無人煙的二期@Serein

十里堡的新城市廣場,也靠盒馬撐著@齲齒碼字

豐臺也是,盒馬鮮生藏在荒無人煙的居然之家地下二層@希望周末沒有作業

這么一說,我租房小區門口的盒馬也是在資和信這個沒啥人的小商場里@柒慕啊

……

不只是北京,來自武漢、西安、三亞、青島、大連等地的網友也出來現身說法:

我印象最深刻的是,武漢海寧皮革城里面居然有一家盒馬@是我是我是我

大連是這樣的,佳兆業之前要死不活的,盒馬入駐后還算有點人氣@甜甜&亮亮

三亞那個也是!商場離譜的破,但盒馬開得好好的@Bean1nSand

青島第一家盒馬在快倒閉的大拇指廣場@小翔子本翔

恍然大悟,廣州富基廣場真心沒人,后來全因盒馬人流瞬間多了起來@aLowen

據悉,盒馬鮮生的門店布局以一二線城市為主,門店集中于住宅小區、購物中心和商務寫字樓商圈,截止今年 10 月份,盒馬鮮生擁有各類門店數量約 326 家,分布于一線城市、新一線城市的門店數量占比達 50% 和 45% 左右。

盒馬鮮生背后的選址邏輯

有一組數據或許能解開部分疑惑。阿拉丁智店在做《盒馬鮮生:選址環境內“不同收入層” 人群畫像分析》中提到:

100 米內,盒馬鮮生周邊更集中這些 POI,比如影院、娛樂場所、咖啡廳、抑郁用品、購物中心,一是更偏愛年輕人消費的集中地,二是更偏愛高品質消費區;2 公里內,更集中這些 POI,比如汽車銷售、銀行、學校、醫院、政府、小區,一是更注重功能齊全的城市區塊,二是從寫字樓集中區向小區集中區輻射,三是更偏愛年輕父母頻繁出現的區域。

換句話說,比起喜歡市中心、人流量多的傳統超市,盒馬鮮生更喜歡綜合考量周邊 3 公里范圍的人群數量、質量,物業特點和物流配合能力,而不是單純看中位置和流量。

盒馬鮮生和傳統超市的選址為什么差別這么大呢?

我們可以先了解下盒馬鮮生的商業模式,作為新零售商業模式的開創者,盒馬通過線下門店與線上 APP 相結合的經營模式提供線上線下一體化的生鮮、超市和餐飲的零售服務。即線上業務更好搭建用戶體系和搜集大數據信息;線下要增強體驗和檔次為線上服務背書。

每一家盒馬鮮生都像一個大倉庫,部分是倉儲、部分是零售,另一部分是餐飲。這意味著:

盒馬鮮生新零售商業模式

第一,盒馬鮮生擁有 3 公里 30 分鐘送達的考量標準,周邊支付寶的活躍用戶、社區密度與交通環境才是影響區位選址的核心因素,在 3-5 公里范圍內,要覆蓋更多的社區和寫字樓;生鮮產品需要考慮高質供應鏈,還要在道路密度較大區域及主干道兩側。

拿盒馬鮮生北京首店十里堡店舉例,該地段屬于 CBD 輻射地帶,辦公樓、公寓、住宅小區都有較大規模分布,三公里內人口密度極高,且擁有高消費的年輕客群。

第二,盈利是企業的最終目的,盒馬鮮生開設線下門店的主要問題之一是成本居高不下,所以門店選址時要考慮租金成本、建設成本和配送成本,更要考慮與地產商或合作商的關系。

早在 2018 年,同為阿里巴巴「好大兒」的盒馬鮮生、居然之家組成 CP,二者達成了戰略合作協議,不過在具體落實上,盒馬鮮生與居然之家仍是一般租賃關系,租金是市場公允價格,并無特別優惠。

可盒馬確實憑借著居然之家的規模實現全國范圍內的快速擴張,光是北京就有十里河居然店、麗澤店、棗園店、順義店、八角店等五家門店入駐居然之家。

不過,一些開業時間比較久的商業綜合體或是老百貨也迫切希望轉型升級,他們會希望有一些新的業態進來,比如盒馬鮮生,幫助吸引客流。這就會讓某些商場給盒馬高額的裝修補貼或者租金優惠。

第三,競爭對手對門店選址影響較小,盒馬在產品類型與目標客戶等方面與大型超市有很大差異,超市的主要客戶群體是城市上班族和家庭主婦,盒馬則瞄準一二線大城市的中高消費水平的年輕群體,整體經營風格偏向都市化、精品化。

所以如何做下沉市場也成為盒馬鮮生考慮的問題,因此推出了盒馬 mini、盒馬鄰里和盒馬奧萊等等產品線。

盒馬鮮生選址策略的更迭

搞清楚盒馬鮮生為什么喜歡開在冷清的商場后,小編也順便查了一下盒馬在中國連鎖超市的位置。

從門店數量的擴張來看,盒馬鮮生的發展速度是相對較快的。前文提到,盒馬鮮生目前有 320 多家門店,跟華潤萬家、聯華超市、大潤發、永輝、物美以及沃爾瑪深耕多年的連鎖大佬肯定沒法比,但對于成立僅 5 年時間的盒馬來說,算是一個不錯的成績。

這 5 年間盒馬鮮生經歷了瘋狂探路,嘗試了面積更小盒馬 mini、主打白領餐飲的盒馬 F2、便利店早餐模式的 Pick'n Go、前置倉模式的盒馬小站、開在郊區的盒馬菜市……后續還折騰出盒馬集市、盒馬鄰里、盒馬奧萊等等。

把自己折騰夠嗆后,2019 年,盒馬回歸了商業本質,走向了另一條路,將生存優先擺在了首要位置。一切仿佛王興的那句段子一般,「2019 年是過去十年最差的一年,但會是未來十年最好的一年」。

嚴峻市場和阿里巴巴給盒馬的試錯時間也越來越短。今年春節后,盒馬迎來了史無前例的關店力度:3 月,盒馬鮮生在 4 個城市出現 5 家門店同時關閉,除南京的兩家店外,青島、成都、廣州各有一家店關閉。再往前推,去年 11 月和今年 4 月,盒馬鄰里也出現兩次業務收縮,陸續撤出廣州、深圳、北京、成都、武漢等多個城市。

不過,從未來發展的角度看,盒馬鮮生仍有較大的發展空間。以現在的選址標準來看,當前隨著超市業態小型化的趨勢愈發明顯,盒馬鮮生也在不斷做出新的嘗試,其選址策略也勢必不斷調整:

一是重點放置于下沉市場,去年年底開始盒馬鮮生在濟南、南昌、重慶、成都、長沙等多個城市開設門店。畢竟此前的虧損,已經證實了專注于服務一線城市的高收入人群,僅僅能實現「結構性盈利」。

二是今年 9 月份,侯毅重新梳理盒馬現有的業務線,探索出更加清晰的路線,成立三大事業部,分別是盒馬鮮生事業部(盒馬鮮生、盒馬 mini)、盒馬 MAX 事業部(盒馬X會員店),以及盒馬 NB 事業部(盒馬鄰里和和盒馬奧萊)。

畢竟,快速擴張也伴隨著不小的風險,盒馬重資產的擴張模式,在前期搭建上投入不小。據中國電子商務研究中心數據顯示,目前國內有超過 4000 家生鮮電商,僅 4% 盈虧平衡,虧損占到 88%,有 7% 是巨額虧損,而最終盈利的僅有 1%。

回頭一看,在一片哀嚎中,盒馬能不能成為引領者,還是個未知數。

文章來源:風馬牛地產研究院