24小時

免費咨詢 13816360548

免費咨詢 13816360548

2020年新冠疫情來襲,各行各業(yè)落入低點,在這其中,旅游行業(yè)大幅受挫,可以說是影響最大的行業(yè)之一。進入2021年,受疫情影響,下半年文旅回復情況較上半年減弱。

如果說2020年是文旅行業(yè)艱難中自救的一年,那么2021就是不斷尋求新機遇的一年。疫情的影響下,消費者的喜好發(fā)生了明顯的轉(zhuǎn)變,整個市場也在進行各種探索與轉(zhuǎn)型。

從目前來看,文旅行業(yè)內(nèi)循環(huán)正式開啟區(qū)域內(nèi)小震蕩、區(qū)域外大震蕩的狀態(tài),并且這一局面將在疫后時代長期存在。

疫后文旅恢復情況堪憂

“微目的地”受熱捧

雖然疫情在國內(nèi)已得到常態(tài)化控制,但偶有區(qū)域性的疫情反復,受其影響,2021年下半年文旅回復情況較上半年減弱。

具體來看,2021年,國內(nèi)旅游出游人數(shù)及旅游收入恢復率從春節(jié)期間開始走高,一直到勞動節(jié)期間達到全年最高點,隨后開始回落,第三季度,新增確診人數(shù)階段性提高,從中秋節(jié)起國內(nèi)旅游出游人數(shù)及旅游收入恢復率再次走低。

從出行情況來看,受疫情政策影響,旅游開啟省內(nèi)向省外、城市向近郊的轉(zhuǎn)變,省內(nèi)游成主要出行旅游形式。

與此同時,酒店、主題樂園、沉浸式實景演藝等“微目的地”開始受青睞。

CRIC數(shù)據(jù)顯示,2021年酒店業(yè)務已恢復至疫情前9成水平,其中特色主題酒店成區(qū)域旅游帶動引擎之一。

如亞特蘭蒂斯對區(qū)域帶動效應顯著,使得海棠灣一騎絕塵,成為三亞最賺錢灣區(qū),據(jù)三亞市統(tǒng)計局公布的數(shù)據(jù)顯示,三大灣區(qū)酒店經(jīng)營狀況中,亞龍灣、三亞灣酒店營業(yè)收入分別下降12.8%、13.3%;海棠灣酒店營業(yè)額增長41.1%,主要是亞特蘭蒂斯強勁增長帶動。若扣除亞特蘭蒂斯,海棠灣酒店營業(yè)額下降7.2%。由此看來,亞特蘭蒂斯對海棠灣對帶動效應十分明顯。

主題公園方面,據(jù)CRIC統(tǒng)計,目前全國主題公園現(xiàn)有數(shù)量超過964個,主要集中在市場強大、經(jīng)濟發(fā)達、人流較多的區(qū)域;分區(qū)來看,長三角地區(qū)現(xiàn)有項目多達252個,遙遙領(lǐng)先于其他地區(qū),環(huán)渤海地區(qū)其次,現(xiàn)有項目213個,粵港澳大灣區(qū)及海峽西岸排名第三,擁有約159個項目。

從比重來看,長三角地區(qū)憑著龐大的人口規(guī)模和經(jīng)濟總量,目前擁有包括迪斯尼樂園在內(nèi)超過26%的主題公園;環(huán)渤海地區(qū)擁有包括北京環(huán)球影城在內(nèi)約22%的主題公園。

目前來看,北京環(huán)球影城、迪斯尼、長隆等頂級主題公園溢出效應明顯,強IP效應下帶動主題公園熱。

文旅地產(chǎn)低速增長

熱點仍集中在資源發(fā)達區(qū)域

在文旅“去地產(chǎn)化”趨勢下,2021年全國新增文旅地產(chǎn)項目總計212個,同比增長率僅1.1%。截至2021年底,全國文旅地產(chǎn)累計項目數(shù)量為9987個。自2016年起,文旅地產(chǎn)已經(jīng)連續(xù)多年維持2%-4%的低速增長率。由此可見,隨著土地紅利、剛需紅利、金融紅利的消失,整體市場已進入低增長時代。

從區(qū)域發(fā)展格局來看,長三角、珠三角和京津冀三大城市圈依舊是投資熱門區(qū)域。但隨著城市化進程的加快,房企逐步向下沉市場發(fā)展,持續(xù)加速在三四五線城市的開拓。據(jù)統(tǒng)計,全國六大區(qū)域內(nèi)文旅地產(chǎn)項目“新增數(shù)量”及“總數(shù)占全國比例”近三年分別處于87%和78%上下水平,市場集中度趨于平穩(wěn)。

2021年全國新增文旅地產(chǎn)項目總建筑面積較為可觀,共計10615萬平方米,同比增加了2.9個百分點,截止2021年底,文旅地產(chǎn)項目累計總建筑面積為364866萬平方米。

成交方面,2021年全國六大文旅區(qū)域(環(huán)渤海、中部、長三角、粵港澳大灣區(qū)及海峽西岸、北部灣、云貴川渝)文旅地產(chǎn)住宅累計成交面積較上年下滑1.6%,累計成交59172萬平方米,延續(xù)2020年下滑趨勢。2021年成交均價約為1.57萬元/平方米。

超六成受訪者有置業(yè)意愿

客戶呈年輕化趨勢

克而瑞文旅市場調(diào)查數(shù)據(jù)顯示,超六成受訪者具有置業(yè)意愿,其中18%對文旅地產(chǎn)產(chǎn)品購買意愿強烈。

從地區(qū)分布上來看,表示“考慮購買”的客戶主要集中于北京、上海、廣東及江蘇;從年齡分布上來看,具有置業(yè)意愿的客戶主要處于25-35歲年齡段,同時,該年齡段也是整體置業(yè)意愿最高的年齡段,“考慮購買”和“購買意愿強烈”的客戶占比高達69%,同時,以Z世代為主的25歲以下年齡段客戶,具備高達63%的置業(yè)意愿,為意愿購買成都排名第二的年齡段。

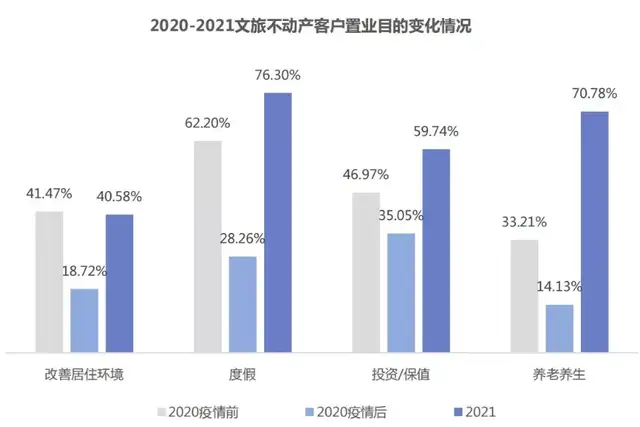

經(jīng)歷了2020年疫情沖擊,文旅地產(chǎn)客戶對置業(yè)的需求在2021年形勢穩(wěn)定后有大幅提升, 2021年,隨著疫情緩和,客戶置業(yè)核心目的由疫情后的“投資/保值”轉(zhuǎn)變?yōu)椤岸燃佟保B(yǎng)老養(yǎng)生需求明顯上升,成為排名第二的核心置業(yè)目的。

一方面受到國家對大健康產(chǎn)業(yè)的政策鼓勵,另一方面疫情的影響也讓大家對健康有了更深刻的認識。隨著我國人口老齡化趨勢進一步加深,人們對健康養(yǎng)老將會有更多需求。綜合來看,市場客戶的置業(yè)邏輯將逐漸向滿足自我、追求更好/更健康的生活方式發(fā)展。

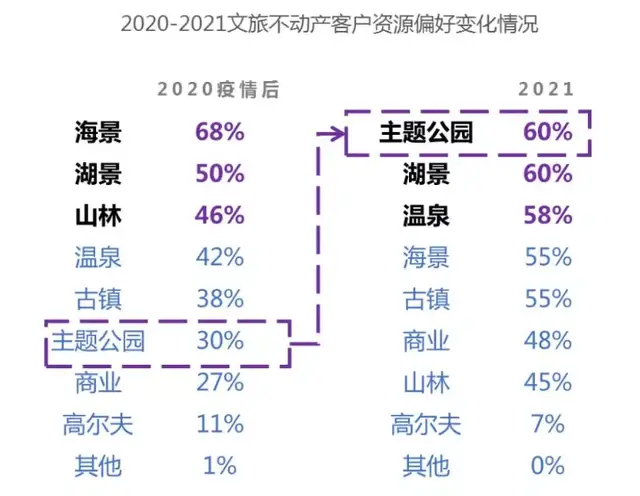

在比較疫情后水平發(fā)現(xiàn),2021年文旅地產(chǎn)置業(yè)客戶對資源的偏好中,主題樂園表現(xiàn)突出,隨著中國環(huán)球影城開業(yè),頭部IP溢出效應明顯,各類主題樂園新開、改造升級,主題公園遍地開花,從30%的選擇度一躍而至客戶偏好排名第一,選擇占比高達六成。

結(jié)合疫情區(qū)域化控制的情況來看,省內(nèi)游、周邊游興起,距離內(nèi)陸地區(qū)較遠的海景資源熱度大降,而作為內(nèi)陸稀缺資源代表的湖景、溫泉類資源,較往年均有較大的熱度提升,分別以60%和58%的選擇占比進入客戶資源偏好排名前三,海景資源則從2020年疫情后的第一位掉出前三,僅排名第四。

在建筑風格偏好上,市場客戶仍對新中式/中式風格表現(xiàn)出較高的熱情,該類風格的偏好度達24.54%。各年齡段對于傳統(tǒng)國風的偏好度,隨著“文化自信”上升國家戰(zhàn)略、“國潮文化”重歸市場視野,呈現(xiàn)較大的提升趨勢。同時,過去較為常見的歐式和近年大火的日式風、侘寂風,經(jīng)過本次調(diào)研,發(fā)現(xiàn)并未獲得受訪者青睞,偏好度不及10%。

在文旅行業(yè)中,創(chuàng)新業(yè)態(tài)才是延長文旅項目生命曲線的重要方式。處于不同生命周期的細分行業(yè),都尊崇“內(nèi)容深化與再創(chuàng)造”的成長原則。2021年,市場上不斷涌現(xiàn)各類新型文旅產(chǎn)品,也經(jīng)過了重重的市場考驗,不斷探索著產(chǎn)品生命曲線的持續(xù)生長、延長。從市場成功產(chǎn)品的發(fā)展模式來看,成功的大盤項目往往不可復制。

在點狀項目較多的市場競爭環(huán)境下,文旅地產(chǎn)主要出路為打造“單盤模式”,在用好項目資源稟賦的同時,更要關(guān)注頂層設計,注入情懷運營,在成規(guī)模的情況下讓項目能夠成長為1-1.5居型產(chǎn)品。

文章來源:丁祖昱評樓市