24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

今年2月18日 西蒙地產(chǎn)第一支SPAC公司SPGS在紐交所IPO上市,希望通過(guò)首次公開(kāi)發(fā)行籌集至多3億美元,也是第一支地產(chǎn)SPAC。

SPGS的管理團(tuán)隊(duì)全是西蒙地產(chǎn)的原班人馬。SPAC公司由總裁David Simon領(lǐng)導(dǎo),他是西蒙房地產(chǎn)集團(tuán)(SPG)首席執(zhí)行官兼董事長(zhǎng);首席執(zhí)行官兼董事Eli Simon,目前擔(dān)任SPG企業(yè)投資高級(jí)副總裁;首席財(cái)務(wù)官Brian McDade,目前擔(dān)任SPG的首席財(cái)務(wù)官。

圖:David Simon

地產(chǎn)之王——西蒙地產(chǎn)

西蒙地產(chǎn)集團(tuán)(西蒙PropertyGroup,紐約證券交易所代碼“SPG”),是全美最大的商業(yè)地產(chǎn)運(yùn)營(yíng)商和北美最大的零售地產(chǎn)上市公司,標(biāo)準(zhǔn)普爾500指數(shù)成分股之一,擁有世界公開(kāi)發(fā)售的最大的商業(yè)地產(chǎn)REITs。最高峰是市值超過(guò)700億美元,超過(guò)美國(guó)前五大零售地產(chǎn)公司中另外四家公司的總和。

西蒙在美國(guó)商業(yè)地產(chǎn)領(lǐng)域地位怎樣?一位分析師曾戲言:在中國(guó),你也許去過(guò)大悅城,知道萬(wàn)象城,逛過(guò)華潤(rùn)萬(wàn)家,在萬(wàn)達(dá)廣場(chǎng)看過(guò)電影。而在美國(guó),如果你shopping過(guò),那你一定去過(guò)西蒙。

圖:Wrentham Village Premium Outlets

在購(gòu)物中心行業(yè)里,西蒙地產(chǎn)是標(biāo)準(zhǔn)的貴族階級(jí),擁有總計(jì)232個(gè)零售物業(yè),可租賃面積超過(guò)1.9億平尺(2100萬(wàn)平米),西蒙的零售地產(chǎn)業(yè)態(tài)主要包括106個(gè)地區(qū)性購(gòu)物中心(Regional Malls)、69個(gè)奧特萊斯名品折扣(Premium Outlets)、14大都會(huì)區(qū)購(gòu)物中心(The Mills)以及4個(gè)社區(qū)生活中心(Community/Lifestyle Centers)。

區(qū)域性購(gòu)物中心通常包含至少一個(gè)傳統(tǒng)的百貨商店或大型零售商主力店與各種各樣的小商店的組合,額外的商店通常位于停車場(chǎng)的周邊,已共擁有13200多家已入駐店鋪,其中主力店500多家,以國(guó)內(nèi)或國(guó)際零售商為主。

公司的106個(gè)區(qū)域性購(gòu)物中心一般都是閉合的中心,可出租面積(GLA)在26萬(wàn)平方英尺到270萬(wàn)平方英尺之間。名品直銷折扣購(gòu)物中心通常是露天的商業(yè)中心,包含眾多的設(shè)計(jì)師和制造商品牌店、工廠直銷和折扣店等,并且一般位于大城市或旅游目的地附近。公司的69家名品直銷折扣購(gòu)物中心的可出租面積(GLA)在15萬(wàn)平方英尺到90萬(wàn)平方英尺之間。大都會(huì)購(gòu)物中心分布在主要的大都市地區(qū),結(jié)合了傳統(tǒng)的購(gòu)物中心、批發(fā)中心、大型零售商和娛樂(lè)設(shè)施等。公司的14處大都會(huì)購(gòu)物中心的可出租面積(GLA)一般在120萬(wàn)平方英尺到230萬(wàn)平方英尺之間。公司的4個(gè)社區(qū)生活中心的可出租面積(GLA)從16萬(wàn)平方英尺到90萬(wàn)平方英尺不等。

此外,西蒙地產(chǎn)持有Klepierre公司約21.0%的股份;西蒙在歐洲、日本,韓國(guó),馬來(lái)西亞,墨西哥等國(guó)海外總計(jì)持有29家物業(yè)。

西蒙的收入來(lái)源則包括最低租金、超額租金、租戶補(bǔ)償及管理費(fèi)用四個(gè)主要方面。2019年每尺平均銷售額(坪效)達(dá)到$693,同比增長(zhǎng)4.8%,2019年租戶銷售額超過(guò)600億美元。在美國(guó)坪效排名前10的商場(chǎng)中西蒙獨(dú)占五家,其中包括坪效超過(guò)1600美金的拉斯維加斯凱撒之宮豪華購(gòu)物中心。

商業(yè)地產(chǎn)中的并購(gòu)之王

西蒙在美國(guó)商業(yè)地產(chǎn)的并購(gòu)地位可能比融創(chuàng)之于中國(guó)地產(chǎn)還更高。成立幾十年幾乎每一年都有并購(gòu),累計(jì)并購(gòu)超過(guò)百起。

其中在90年代,西蒙非常精準(zhǔn)的抓住了三次機(jī)會(huì),發(fā)起三起里程碑式的并購(gòu)行為:首先,1996年集團(tuán)收購(gòu)了DeBartoloRealty,這使得重組后的西蒙集團(tuán)擁有美國(guó)7%的商業(yè)地產(chǎn)市場(chǎng)份額,成為北美最大的上市零售地產(chǎn)商。1997年,西蒙集團(tuán)又收購(gòu)了馬塞諸瑟州一個(gè)私人商業(yè)信托TheRetailPropertytrust,使其資產(chǎn)又增加了10個(gè)購(gòu)物中心和一個(gè)社區(qū)廣場(chǎng)。1998年,西蒙與

CorporatePropertyInvestors達(dá)成協(xié)議,這為西蒙集團(tuán)增加了23個(gè)購(gòu)物中心和4個(gè)寫字樓。

至此,西蒙不但成為全美最大的商業(yè)地產(chǎn)商,其擁有的商業(yè)地產(chǎn)總量甚至超過(guò)后四家主要商業(yè)地產(chǎn)公司的總和。這幾起并購(gòu)也使得西蒙公司在紐約,芝加哥,洛杉磯,波士頓等一些主要的大都會(huì)市場(chǎng)具有更強(qiáng)的競(jìng)爭(zhēng)地位。由此,西蒙的行業(yè)內(nèi)的領(lǐng)先地位正式確立。

進(jìn)入21世紀(jì)后,2003年,西蒙在北美所持有的246處物業(yè),71%為區(qū)域購(gòu)物中心、27%為社區(qū)購(gòu)物中心。勢(shì)頭正盛的outlets、mills(奧特萊斯、大都會(huì)購(gòu)物中心),其均未涉足,資產(chǎn)組合相對(duì)單一。構(gòu)建“第二增長(zhǎng)曲線”,成了西蒙新任務(wù)卡。2004年,其盯上了切爾西地產(chǎn)公司(Chelsea Property Group)。彼時(shí)的切爾西,是美國(guó)奧特萊斯界最大網(wǎng)紅。在紐約、洛杉磯、奧蘭多、拉斯維加斯等旅游城市周邊持有31處品牌折扣村,日本、墨西哥亦有布局。種種優(yōu)勢(shì),皆合西蒙心意。后者終以52億美元(包括債務(wù))拿下切爾西,高調(diào)進(jìn)軍奧萊。以切爾西為基,西蒙組建了奧特萊斯業(yè)務(wù)部。2004年,其名牌折扣村的總量(37家),甚至超過(guò)了22年深耕奧特萊斯的Tanger(36家)。

隨后的2007年、2009、2010年,西蒙分別收購(gòu)了The mills、Prime Outlets Acquisition Corp、Prime。添上Mills(大都會(huì)中心)這一業(yè)態(tài)后,西蒙的零售版圖再次擴(kuò)容。截至2019年底,西蒙在美國(guó)本土有69處奧特萊斯物業(yè),其中45處是收購(gòu)而來(lái),約占3046萬(wàn)平方英尺可租賃面積的64%。此外,其所有Mills物業(yè),均為收購(gòu)所得。持續(xù)的并購(gòu)擴(kuò)張,讓西蒙旗下奧特萊斯的可出租面積急速攀升,隨之而來(lái)的則是收入規(guī)模和經(jīng)營(yíng)利潤(rùn)的增長(zhǎng)。

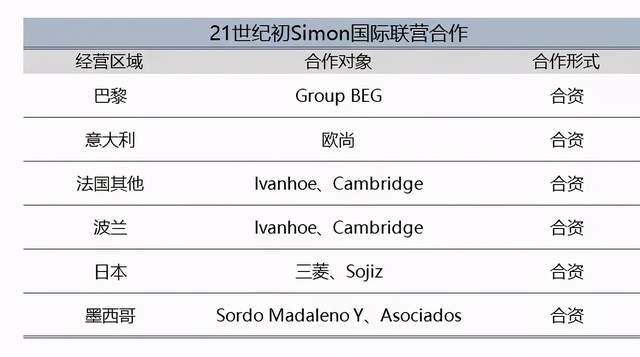

多元化擴(kuò)充版圖的同時(shí),西蒙也開(kāi)始邁出國(guó)際化步伐。1998年,西蒙收購(gòu)了BEG集團(tuán),隨之持有波蘭3處、法國(guó)2處零售物業(yè)。同年,西蒙在歐洲的第一個(gè)購(gòu)物中心波蘭Krakow開(kāi)業(yè),開(kāi)業(yè)時(shí)出租率達(dá)100%。此后,以合資為主、收購(gòu)為輔,西蒙繼續(xù)進(jìn)軍了歐洲及亞洲部分國(guó)家。以合資方式打開(kāi)新市場(chǎng),減少開(kāi)發(fā)成本,降低風(fēng)險(xiǎn)。

2012年3月,西蒙以20億美元收購(gòu)歐洲上市公司Klepierre29%的股權(quán)。后者在歐洲13個(gè)國(guó)家擁有260購(gòu)物中心,價(jià)值超過(guò)210億美元。

“染指”SPAC

2021年1月29日 西蒙物業(yè)集團(tuán)收購(gòu)公司(Simon Property Group Acquisition),于周五向美國(guó)證券交易委員會(huì)提交了申請(qǐng)。

招股書(shū)上明確寫還是初步,在向SEC提交聲明以前不會(huì)事先出售證券,說(shuō)明西蒙地產(chǎn)也是臨時(shí)起意,過(guò)去并沒(méi)有明確得計(jì)劃過(guò)。

2月19日正式在紐約證券交易所上市,股票代碼SPGS.U。高盛是該交易的唯一賬簿管理人。

雖然設(shè)立這個(gè)SPAC并沒(méi)有明確并購(gòu)目標(biāo),但這也僅僅是套話。在招股說(shuō)明書(shū)中的描述是,“SPGS 可能追求任何行業(yè)的企業(yè)合并,瞄準(zhǔn)'生活、工作、玩樂(lè)、居住、購(gòu)物'生態(tài)系統(tǒng)中的創(chuàng)新業(yè)務(wù)”。市場(chǎng)預(yù)計(jì)西蒙地產(chǎn)仍舊會(huì)并購(gòu)它擅長(zhǎng)的地產(chǎn)上下游。

在商業(yè)地產(chǎn)并購(gòu)上面的四大關(guān)鍵是:募、投、管、退。

商業(yè)地產(chǎn)投資周期長(zhǎng),現(xiàn)金回流慢,“募”決定融資渠道和成本;“投”決定項(xiàng)目區(qū)位,是公司盈利能力的基礎(chǔ);“管”決定物業(yè)運(yùn)營(yíng)水平,可增厚公司盈利能力;“退”反映公司篩選、整合資產(chǎn)的能力,對(duì)不符合公司戰(zhàn)略或失去競(jìng)爭(zhēng)優(yōu)勢(shì)的資產(chǎn)及時(shí)剝離。

不用說(shuō),西蒙在這四個(gè)點(diǎn)可以說(shuō)是做到了極致。這次經(jīng)驗(yàn)豐富的西蒙“染指”SPAC也必定有他們考量的存在。

再考慮SPAC優(yōu)秀的內(nèi)在性質(zhì),SPAC是發(fā)起人的“搖錢樹(shù)”;是投資人優(yōu)秀的退出渠道;還是企業(yè)并購(gòu)的“公募基金”。其實(shí)這些性質(zhì)正解決了商業(yè)地產(chǎn)并購(gòu)四大關(guān)鍵中“募”和“退”的問(wèn)題。

2021年美股SPAC共募集了超1000億,完成308個(gè)IPO。已經(jīng)超越被稱為SPAC元年的2020年。

西蒙地產(chǎn)這一創(chuàng)舉,可以說(shuō)是開(kāi)創(chuàng)了一個(gè)房地產(chǎn)公司設(shè)立SPAC的先河。相信接下來(lái)除了金融以外,各個(gè)行業(yè)的都會(huì)參與進(jìn)來(lái)。

對(duì)中國(guó)商業(yè)地產(chǎn)的啟示

中國(guó)這個(gè)住宅市場(chǎng)前景一片大好,但是,中國(guó)的商業(yè)地產(chǎn)發(fā)展的也很迅速。不夠那么中國(guó)的商業(yè)地產(chǎn)資產(chǎn)證券化程度相較于發(fā)達(dá)國(guó)家仍然是不夠發(fā)達(dá)。我國(guó)商業(yè)地產(chǎn)融資最主要的問(wèn)題還是在于融資渠道過(guò)于單一,以舉債為主,融資需求量大,資產(chǎn)證券化水平相對(duì)較低。

近年來(lái),由于借新償舊仍為債務(wù)償還的主要方式,因此房企紛紛加快融資步伐以應(yīng)對(duì)償債高峰的到來(lái)。資金端的壓力也催動(dòng)著越來(lái)越多房企在資產(chǎn)證券化領(lǐng)域?qū)ふ覚C(jī)會(huì)。

大量的潛在需求面前,ABS、CMBS和類REITs等新型融資模式正在興起。2020年經(jīng)歷嚴(yán)峻的疫情后,在中國(guó)證監(jiān)會(huì)、國(guó)家發(fā)改委聯(lián)合發(fā)布了《關(guān)于推進(jìn)基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)相關(guān)工作的通知》及中國(guó)基礎(chǔ)設(shè)施REITs試點(diǎn)啟幕、但暫未涉及商業(yè)地產(chǎn)領(lǐng)域。目前ABS、CMBS、類REITs等資產(chǎn)證券化產(chǎn)品仍然是許多房企融資的一大主要選擇。

資產(chǎn)證券化是依靠已有資產(chǎn)或者預(yù)期未來(lái)取得的資產(chǎn)的現(xiàn)金流來(lái)獲得融資。優(yōu)勢(shì)在于成本較低,在于不占用貸款和發(fā)債額度,募集資金用途不受限制,產(chǎn)品發(fā)行受市場(chǎng)行情波動(dòng)影響較小。

當(dāng)市場(chǎng)波動(dòng)較大或者某些行業(yè)貸款和發(fā)債受到限制時(shí),使用存量資產(chǎn)發(fā)行ABS是一個(gè)穩(wěn)定的替代融資渠道。

房企也紛紛意識(shí)到,今后的房地產(chǎn)行業(yè),必須從住宅的現(xiàn)金流“高周轉(zhuǎn)”延伸到商業(yè)不動(dòng)產(chǎn)的現(xiàn)金流“高周轉(zhuǎn)”。房地產(chǎn)金融領(lǐng)域、資產(chǎn)證券化以及大資管,這些是當(dāng)今不少房企發(fā)力創(chuàng)新,探尋第二增長(zhǎng)點(diǎn)的重要渠道。

美國(guó)西蒙集團(tuán)作為商業(yè)地產(chǎn)的龍頭,率先發(fā)起了第一個(gè)地產(chǎn)SPAC,國(guó)泰資本認(rèn)為這將是具有革新意義的房地產(chǎn)企業(yè)的融資方式,將會(huì)顛覆傳統(tǒng)的資產(chǎn)證券化。

文章來(lái)源:華爾街納斯達(dá)克上市