24小時

免費咨詢 13816360548

免費咨詢 13816360548

生物醫(yī)藥產(chǎn)業(yè)是國家戰(zhàn)略性新興產(chǎn)業(yè)之一,尤其在疫情期間其戰(zhàn)略價值愈發(fā)凸顯。長三角三省一市都結合各自情況出臺相應政策予以扶持。為了解產(chǎn)業(yè)政策異同,本文將對長三角地區(qū)代表性生物醫(yī)藥產(chǎn)業(yè)專項政策進行對比研究,結合生物醫(yī)藥產(chǎn)業(yè)特點解析政策工具的科學性、適用性、精準性,從而為園區(qū)和政府部門在制定政策、運用政策更好引導和滿足產(chǎn)業(yè)發(fā)展需求過程中提供一定借鑒。

長三角生物醫(yī)藥產(chǎn)業(yè)概況

上海市

上海市生物醫(yī)藥產(chǎn)業(yè)具備緊跟全球前沿、創(chuàng)新研發(fā)有效引領的基礎和潛力,是我國生物醫(yī)藥產(chǎn)業(yè)發(fā)展的重要高地。從產(chǎn)業(yè)規(guī)模來看,2019年生物醫(yī)藥制造業(yè)實現(xiàn)工業(yè)總產(chǎn)值1319.9億元,比上年增長7.3%,增速位列上海市戰(zhàn)略性新興產(chǎn)業(yè)之首。從科技創(chuàng)新來看,2019年Ⅰ類國產(chǎn)創(chuàng)新藥獲批4個,獲批品種占全國獲批總量1/3。從空間布局來看,《上海市產(chǎn)業(yè)地圖》提出圍繞生物醫(yī)藥產(chǎn)業(yè)要打造“1+3+X”空間布局。此外,2020年4月,張江創(chuàng)新藥產(chǎn)業(yè)基地等5家生物醫(yī)藥產(chǎn)業(yè)特色園區(qū)正式授牌,總面積達到60.15平方公里。

圖一 上海市生物醫(yī)藥產(chǎn)業(yè)布局

浙江省

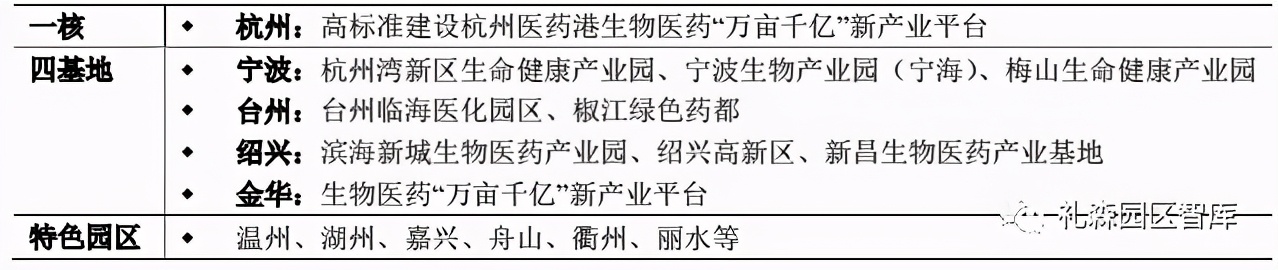

浙江省生物醫(yī)藥產(chǎn)業(yè)起步較早,部分行業(yè)細分領域特色鮮明。從產(chǎn)業(yè)規(guī)模來看,浙江省發(fā)布的《關于推動浙江省醫(yī)藥產(chǎn)業(yè)高質(zhì)量發(fā)展的若干意見》提出到2022年力爭全省醫(yī)藥產(chǎn)業(yè)總產(chǎn)值超過3000億元,并形成1個千億級和4個500億級產(chǎn)業(yè)集群。從科技創(chuàng)新來看,截至2018年全省生物醫(yī)藥類高新技術企業(yè)近500家。從空間布局來看,浙江省提出要打造形成“一核+四基地+若干個特色園區(qū)”的生物醫(yī)藥產(chǎn)業(yè)格局。

表1 浙江省“一核+四基地+若干個特色園區(qū)”空間布局

江蘇省

江蘇省將生物醫(yī)藥產(chǎn)業(yè)作為實施突破的重點領域。從產(chǎn)業(yè)規(guī)模來看,2018年江蘇生物醫(yī)藥產(chǎn)業(yè)產(chǎn)值為4147億元,2019年全省醫(yī)藥制造業(yè)增加值比上一年增長19%。從科技創(chuàng)新來看,2019年江蘇獲批上市藥品89個品規(guī),其中Ⅰ類新藥8個品規(guī),分別占全國總數(shù)的18.2%和61.5%,居全國首位。從空間布局來看,基本形成“四大醫(yī)藥板塊”,即蘇南的蘇錫常醫(yī)藥產(chǎn)業(yè)群、蘇中的泰州醫(yī)藥城、南京“藥谷”以及蘇北的連云港新醫(yī)藥產(chǎn)業(yè)基地。

安徽省

安徽省生物醫(yī)藥產(chǎn)業(yè)保持較快增速,2018年規(guī)上醫(yī)藥制造業(yè)增加值增加17%,高出全省規(guī)上工業(yè)增加值同比增速8個百分點。從空間布局來看,《安徽省人民政府辦公廳關于印發(fā)促進醫(yī)藥產(chǎn)業(yè)健康發(fā)展實施方案的通知》明確提出要重點建設阜陽太和現(xiàn)代醫(yī)藥產(chǎn)業(yè)集聚發(fā)展基地、亳州現(xiàn)代中藥產(chǎn)業(yè)集聚發(fā)展基地、合肥生命健康產(chǎn)業(yè)基地“三大生物醫(yī)藥基地”。

長三角生物醫(yī)藥產(chǎn)業(yè)政策對比

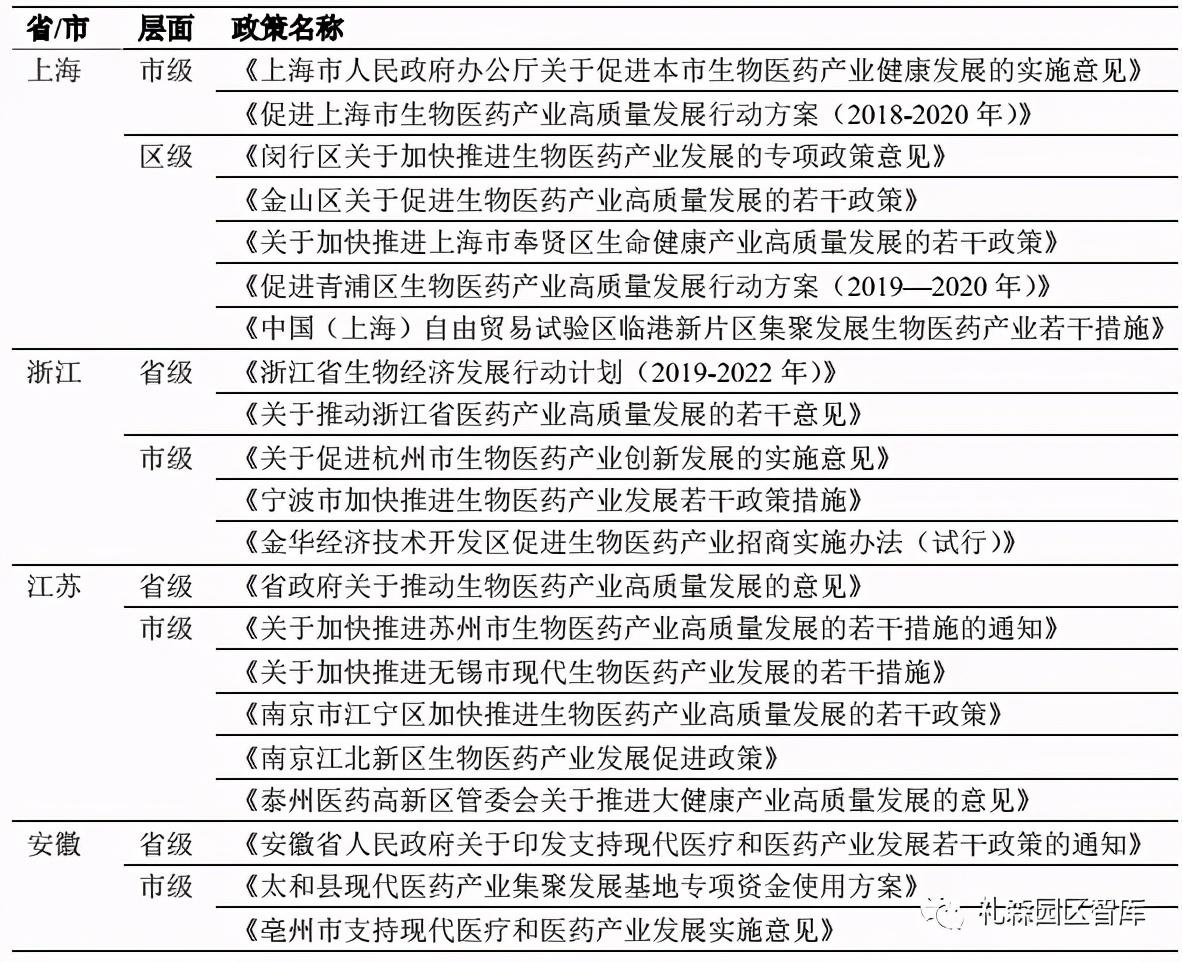

本文共統(tǒng)計三省一市生物醫(yī)藥政策共21部,其中省級政策6部,市區(qū)級政策15部。

根據(jù)政策工具結構層次,可將其分為戰(zhàn)略層、綜合層、基本層。其中戰(zhàn)略層指結合長遠發(fā)展的,具有前瞻性、宏觀性的指導性規(guī)劃概念;綜合層指中觀層面對戰(zhàn)略層政策的具體化實施方針;基本層指稅收優(yōu)惠、金融支持、資金投入、貿(mào)易管制等微觀行動細則。

表2 長三角三省一市生物醫(yī)藥政策

省級政策對比

“十三五”期間三省一市從省級層面制定了生物醫(yī)藥相關專項政策,其中滬浙兩地分別發(fā)布政策2部。從名稱來看,上海、浙江、江蘇政策名稱均為“相關意見”、“行動方案”或“行動計劃”,而安徽以“若干政策”為名進行發(fā)布。從發(fā)文單位來看,上海、江蘇、安徽三地發(fā)文機關為省(上海市)政府或政府辦公廳,而浙江由省發(fā)改委、經(jīng)信廳、科技廳三部門聯(lián)合發(fā)布。

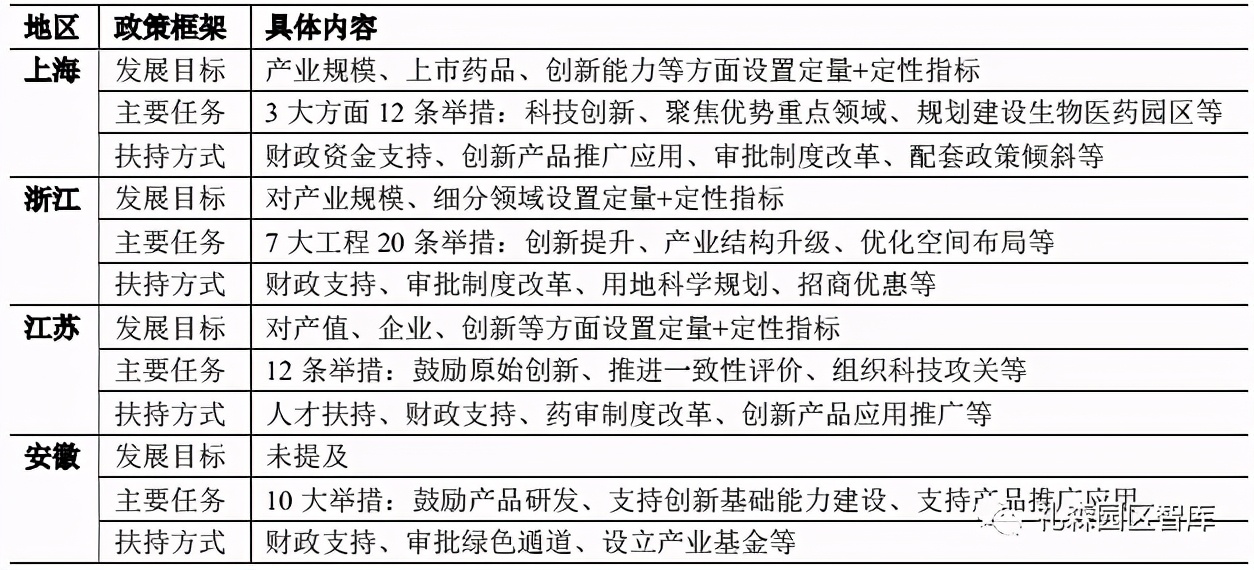

總體來看,長三角省級生物醫(yī)藥政策基本屬于戰(zhàn)略層面工具,即制定提綱挈領性的規(guī)劃性綱要文件,旨在為地方部門編寫后續(xù)具體規(guī)劃和行動舉措提供依據(jù)。從框架來看,除安徽省,其余地區(qū)均在文件中包含了發(fā)展原則、發(fā)展目標、主要任務、保障措施等內(nèi)容。

表3 長三角三省一市生物醫(yī)藥省級政策對比

市區(qū)級政策對比

據(jù)不完全統(tǒng)計,除省級政策外,長三角三省一市生物醫(yī)藥產(chǎn)業(yè)較為活躍的地區(qū)共出臺15部市區(qū)級政策、具體細則超過230條。

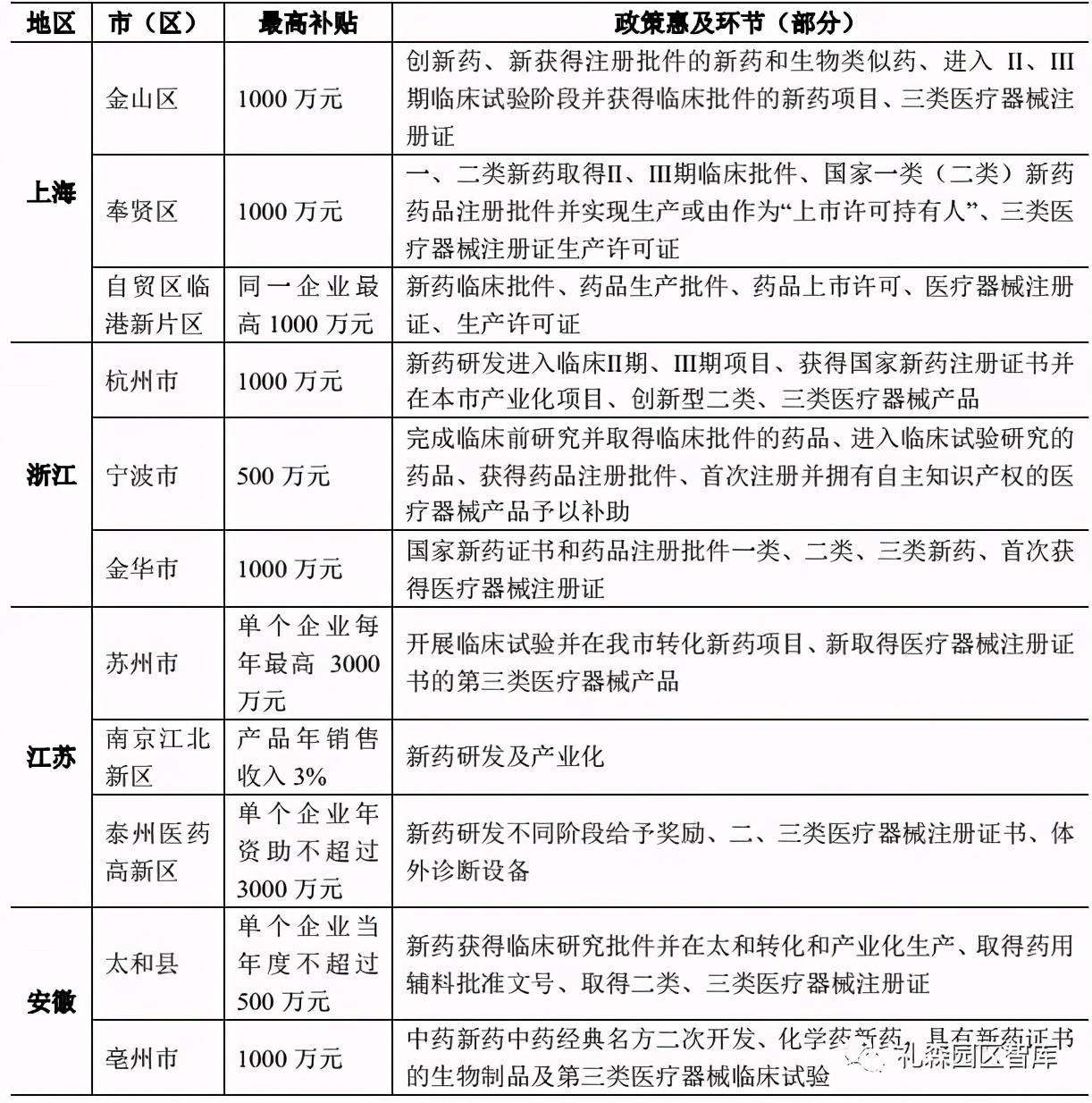

從地域分布來看,滬、蘇涉及地區(qū)最多,分別為5個。從內(nèi)容上看,其中10個地區(qū)的支持政策將人才引育納入政策覆蓋范圍;大部分地區(qū)涵蓋科技創(chuàng)新、功能平臺建設、企業(yè)引育、市場推廣和產(chǎn)品應用、產(chǎn)業(yè)服務、人才保障等方面。從支持力度來看,各地根據(jù)自身情況有所差異,如蘇州、臨港新片區(qū)等地在與創(chuàng)新藥研發(fā)相關的補貼力度較大,資金上限達到千萬級,而對于重大產(chǎn)業(yè)化項目均采取“一企一策”、“一事一議”。

本文選取幾大具有普遍性的關注內(nèi)容進行重點對比分析。

1、科技創(chuàng)新扶持政策

與一般產(chǎn)品相比,創(chuàng)新藥與醫(yī)療器械研發(fā)門檻更高、周期更長、不確定性更強。但同時也應考慮到,其因顛覆性創(chuàng)新帶來的市場溢價與投資回報也遠高于其他產(chǎn)業(yè),因此科技創(chuàng)新扶持往往成為生物醫(yī)藥政策的主要發(fā)力點。

表4 長三角科技創(chuàng)新扶持政策對比

禮森解析

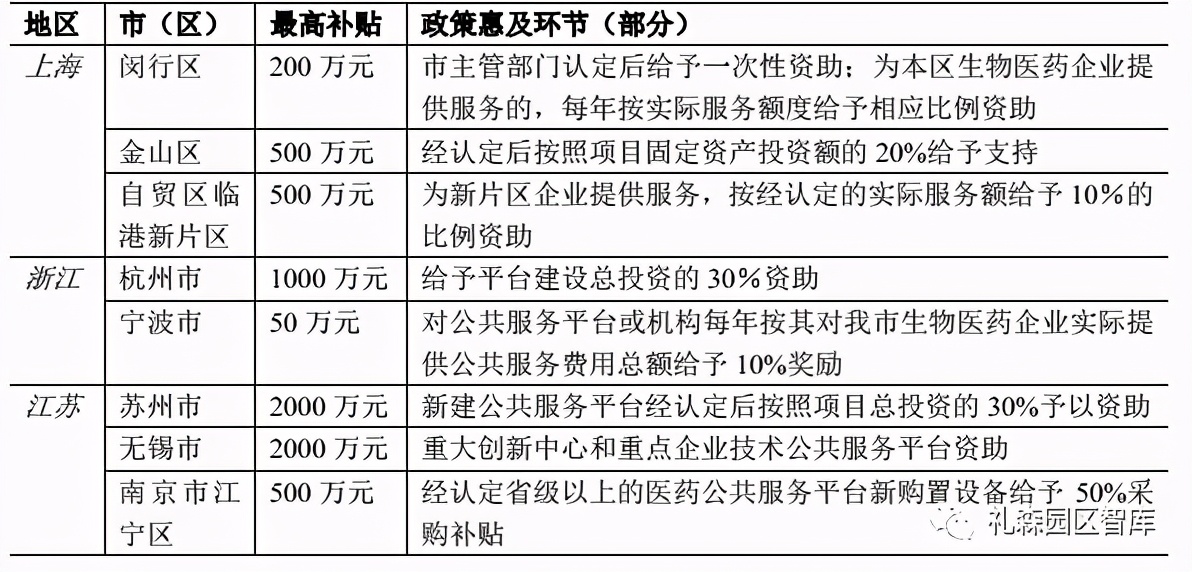

2、功能平臺支撐政策

作為技術密集型產(chǎn)業(yè),生物醫(yī)藥尤其依賴行業(yè)生態(tài)獲取資源對接,包括大型研發(fā)儀器設備共享、共性技術聯(lián)合攻關、成果評估轉化等。而該類研發(fā)與轉化功能平臺資金投入大、建設周期長,單個企業(yè)通常難以負擔,更需從政策層面加以引導扶持。

表5 長三角功能平臺支撐政策對比

禮森解析

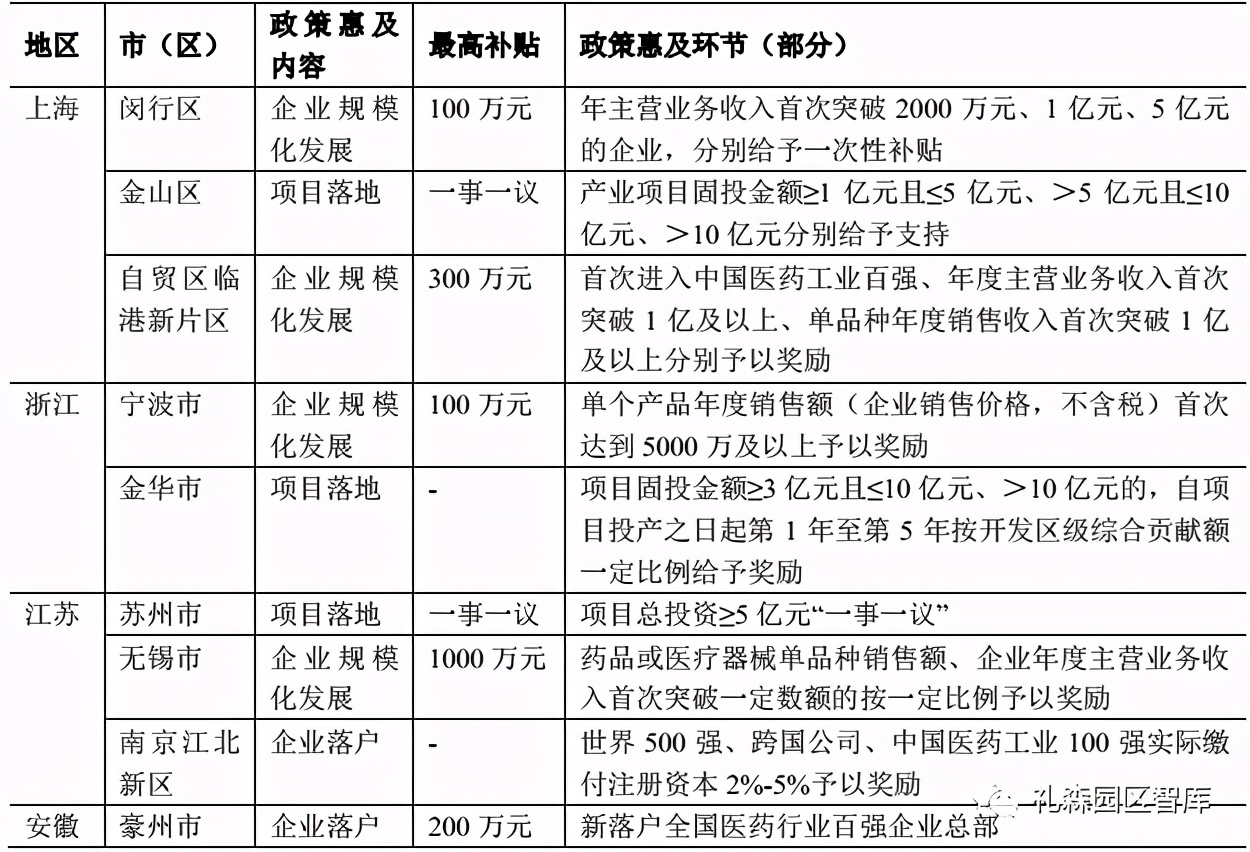

3、企業(yè)引育政策

生物醫(yī)藥企業(yè)是市場主體、產(chǎn)業(yè)根基。圍繞產(chǎn)業(yè)鏈開展企業(yè)的外引內(nèi)育是壯大產(chǎn)業(yè)規(guī)模、推動高質(zhì)量發(fā)展的核心。為促進行業(yè)企業(yè)在地理空間形成集聚,各地政策均在企業(yè)落戶、產(chǎn)業(yè)項目落地及企業(yè)規(guī)模化發(fā)展方面有所體現(xiàn)。

表6 長三角企業(yè)引育政策對比

禮森解析

對未來制定生物醫(yī)藥政策的啟示

主要問題

總體來看各地在生物醫(yī)藥產(chǎn)業(yè)政策制定上普遍基于對自身資源稟賦、產(chǎn)業(yè)基礎的綜合考慮,以及結合產(chǎn)業(yè)定位和發(fā)展目標,從生物醫(yī)藥產(chǎn)業(yè)鏈的關鍵環(huán)節(jié)(研發(fā)、臨床試驗、產(chǎn)業(yè)化)、必備要素(平臺、資金、人才)入手出臺相關政策。但也存在一些局限與問題,具體表現(xiàn)在:

1、產(chǎn)業(yè)組織政策規(guī)模化導向。近九成生物醫(yī)藥產(chǎn)業(yè)政策表現(xiàn)出明顯“扶大”傾向,如“招引世界500強、中國前100強、行業(yè)龍頭”、“對世界500強、中國醫(yī)藥工業(yè)百強(按主營業(yè)務收入排名)或境內(nèi)外上市生物醫(yī)藥企業(yè)……按照公司注冊資本(指實收資本)的1%~3%予以資助”,而涉及中小企業(yè)的相關扶持內(nèi)容較少。產(chǎn)業(yè)政策的規(guī)模化導向不利于市場發(fā)揮競爭作用,使資源過度集中在大企業(yè),而原本可能具備活力的中小創(chuàng)新企業(yè)難以得到支持,最終導致產(chǎn)業(yè)組織結構扭曲。

2、扶持手段主要依靠地方財政支撐。在生物醫(yī)藥產(chǎn)業(yè)政策制定過程中,單純靠地方財力的優(yōu)惠獎勵手段被進一步強化,如一次性資助、房租補貼、項目經(jīng)費配套等,而在提供創(chuàng)新券、引入社會資本金融支持、合作科技中介機構等綜合創(chuàng)新手段方面涉及內(nèi)容較少。這種“簡單粗暴”的僅靠地方財政“一己之力”予以經(jīng)濟補償?shù)姆绞骄邆湟欢磿r性,但邊際效果遞減速度較快,不僅容易導致重復建設、區(qū)域惡性競爭,也使政府自身面臨較大的財政支出壓力。

未來啟示

第一,減少對生物醫(yī)藥企業(yè)規(guī)模的直接干預,充分發(fā)揮市場競爭活力、適度發(fā)揮政策對重大產(chǎn)業(yè)項目的帶動作用。例如可依托政府平臺,探索引導構建生物醫(yī)藥孵化器、建立企業(yè)梯度培育體系、建立容錯免責機制,從而為生物醫(yī)藥企業(yè)打造能促進公平競爭、鼓勵創(chuàng)新的發(fā)展環(huán)境。

第二,從單一財政支持到綜合配套扶持。擺脫“粗放式”貨幣扶持,鼓勵企業(yè)參與政策制定,從人力資源、技術對接、設備共享等方面入手給予綜合性的要素配套,充分疏解產(chǎn)業(yè)痛點難點堵點。探索以政府資源撬動社會資本力量投入生物醫(yī)藥產(chǎn)業(yè)創(chuàng)新活動的新方式,如設立引導基金、探索PPP模式等,通過導入市場化主體強化優(yōu)勝劣汰機制和選擇機制,實現(xiàn)更高效率資源配置。

文章來源:禮森園區(qū)智庫