24小時

免費咨詢 13816360548

免費咨詢 13816360548

恒隆自2010年開啟“黃金時代”以來,盡管在商業(yè)地產(chǎn)市場遭遇低谷的大背景下,業(yè)績表現(xiàn)依然不俗,令業(yè)界稱奇矚目。本文,飆馬商業(yè)地產(chǎn)從拿地、開發(fā)、資本運作3大方面詳解恒隆商業(yè)經(jīng)營之道。

一、恒隆商業(yè)地產(chǎn)拿地策略。

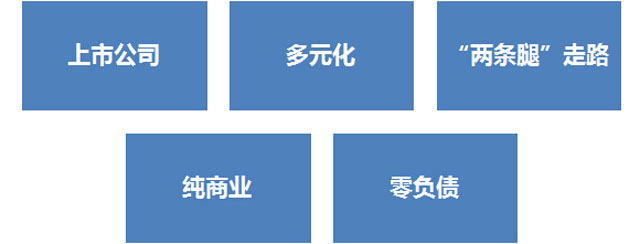

恒隆地產(chǎn)的五個“標(biāo)簽”

位于香港的商鋪

位于香港的辦公樓

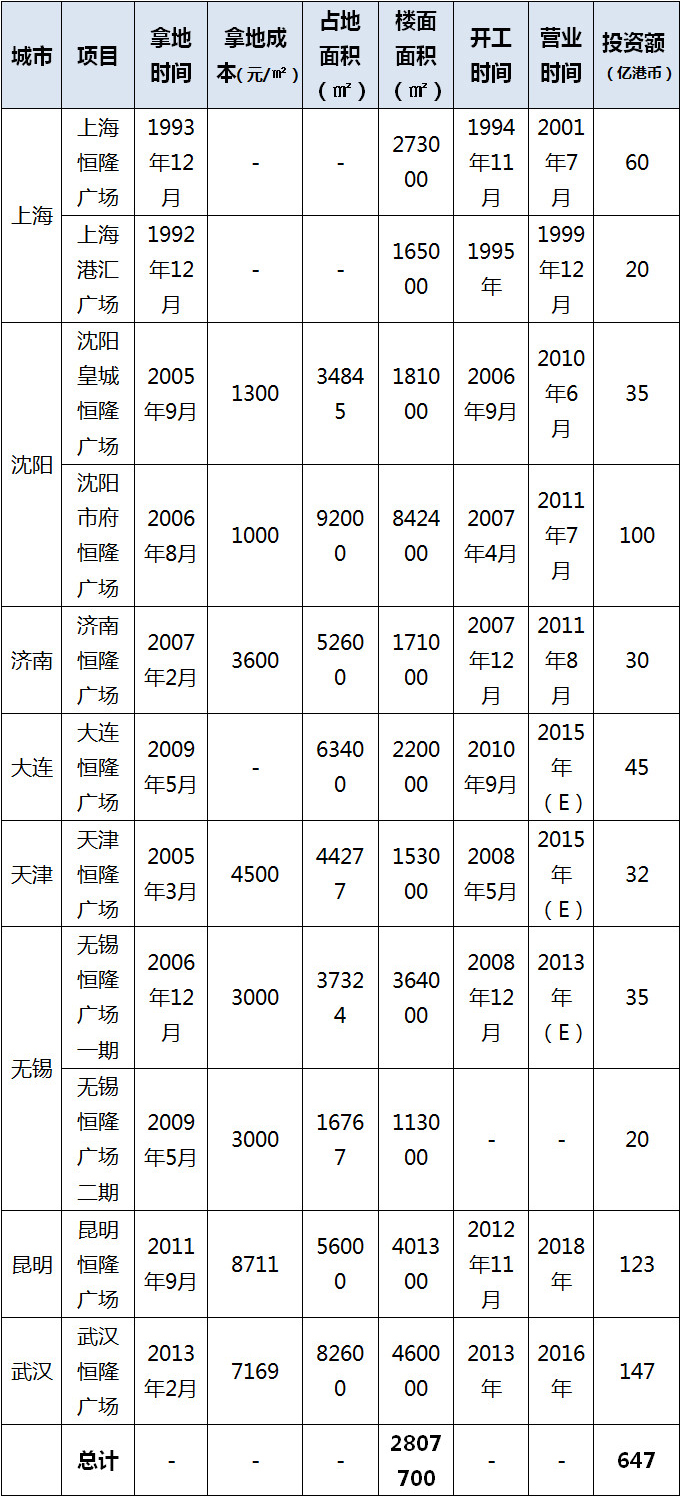

恒隆在內(nèi)地的項目分布

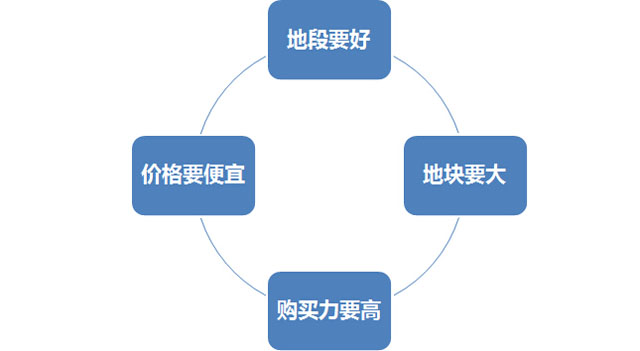

策略1:只拿城市中心的黃金地塊

恒隆在城市選擇、地塊選擇及項目選擇上幾乎是大多數(shù)急于擴張的內(nèi)地房地產(chǎn)企業(yè)所無法理解的,他們可能更看中城市未來的規(guī)劃,但是恒隆看中的是城市未來的購買力。

在地段的選擇上,恒隆趨向保守,恒隆的策略是在經(jīng)濟(jì)蓬勃城市的最佳地點購入最大幅的土地,且僅在最繁盛的現(xiàn)有商業(yè)區(qū)進(jìn)行土地購置,這些成熟的商業(yè)區(qū)域是商場出租率的保證。事實上,在恒隆目前業(yè)已布局的城市中,恒隆的地塊的確都是城市中心的黃金地塊。

策略2:不拿地王

對地塊的要求已經(jīng)如此苛刻,同時恒隆還有另外一個原則——不拿地王。

恒隆對地塊的要求

策略3:轉(zhuǎn)戰(zhàn)二線城市

對市場準(zhǔn)確的判斷,穩(wěn)健的收益,充足的資金儲備,較低的負(fù)債,低成本吸納地理位置極佳的土地,開發(fā)當(dāng)?shù)刈罡邫n的物業(yè),是恒隆的發(fā)展策略。

恒隆地產(chǎn)買地的原則是土地價格占項目花費的兩成以下,回報率要在30%以上。一線城市地價高,無法滿足恒隆所追求的最高回報率,因此,前往其他潛力城市,成為了恒隆地產(chǎn)必然的選擇。

恒隆的城市擴張版圖不僅在東部沿海區(qū)域,還涉及了東北、西部、中部等多個中央政府力挺的重點戰(zhàn)略區(qū)域。

二、恒隆商業(yè)產(chǎn)品開發(fā)策略。

恒隆地產(chǎn)內(nèi)地項目擴張進(jìn)度

1、購物中心:租金高、檔次高、出租率高

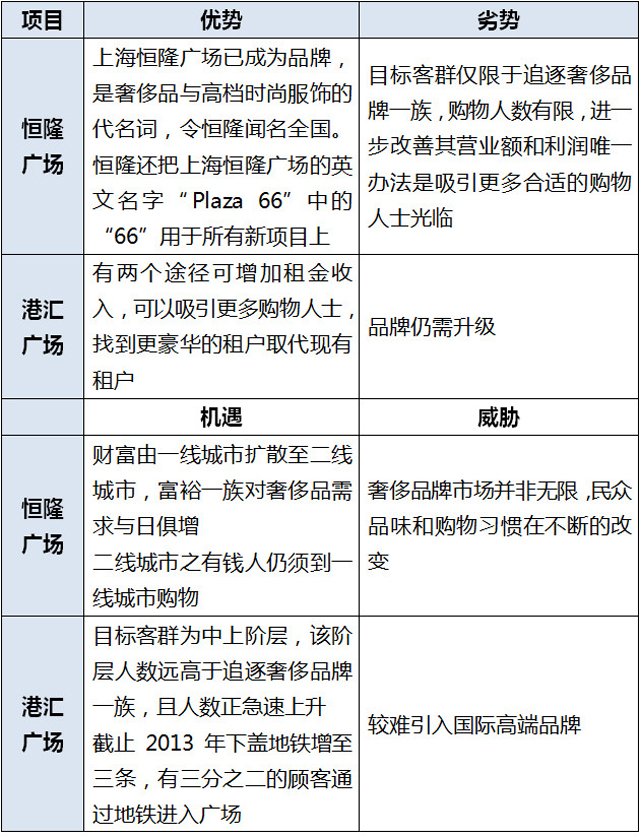

恒隆廣場和港匯廣場兩個項目,目前均是商業(yè)圈租金最高、品牌檔次最高、出租率最高的項目。恒隆把所有商場按其銷售商品之昂貴和奢侈程度來評分,并以五級為最尊貴,上海恒隆廣場為第‘五’級,而港匯廣場則為第‘四’級。

上海恒隆廣場與上海港匯恒隆廣場的SWOT分析

(1)確定商場級別進(jìn)行項目開發(fā)。

恒隆在建設(shè)新項目時到底會選擇恒隆廣場還是選擇港匯廣場,將會視乎城市和地點而定。沈陽皇城恒隆廣場是第四級,沈陽市府恒隆廣場將是第五級。

而恒隆的所有第四級商場在設(shè)計時均備有可升級的靈活性。隨著當(dāng)?shù)鼐用裼姼辉#壷枨髮⒂娒黠@。而恒隆的物業(yè)組合中還有一類,如果商場特別大(例如15 萬平方米以上),將在設(shè)計時同時包含第四級和第五級設(shè)施,這樣就可以滿足不同人群的需要。

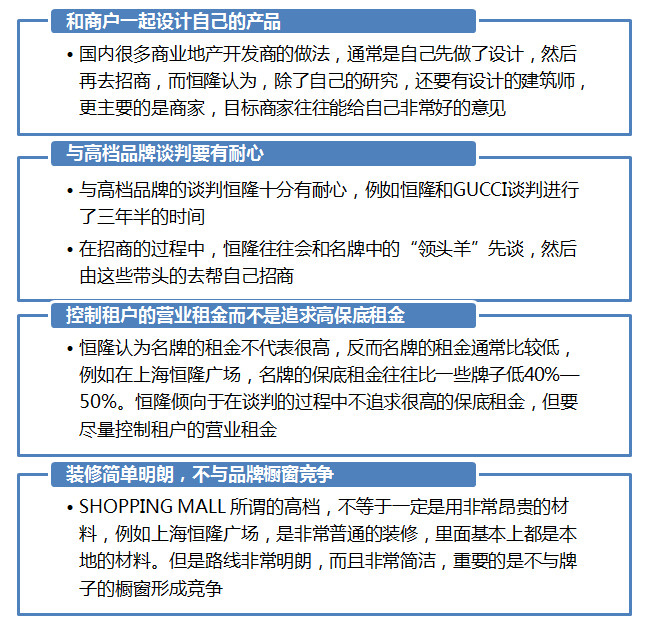

(2)商場的招商技巧。

恒隆廣場設(shè)計規(guī)劃始于1993 年,從那時起,恒隆地產(chǎn)就決定將這個購物中心作為一項長期投資。恒隆最大的策略就是,和目標(biāo)商戶一起設(shè)計自己的產(chǎn)品,在設(shè)計恒隆廣場時,就跟幾個重要品牌溝通,研究他們的需求。

恒隆地產(chǎn)招商技巧

2、酒店與寫字樓——視情況而定是否加推產(chǎn)品

恒隆起初認(rèn)為商場只是一個最初的落腳點,其后,恒隆會在商場的基礎(chǔ)上配套發(fā)展其物業(yè),例如港匯廣場與恒隆廣場開業(yè)之后恒隆興建了寫字樓進(jìn)行出租。

但未來其他城市的開發(fā)不一定會走寫字樓的路線,酒店及租賃型的公寓可能是不錯的選擇。對產(chǎn)品的搭配上,恒隆有選擇方式。

相對于集團(tuán)組合內(nèi)的其他租賃物業(yè)而言,甲級及優(yōu)質(zhì)寫字樓較為倚重國際市場,故金融危機對其影響較大,這也許是恒隆對寫字樓項目顯得謹(jǐn)慎的原因之一。

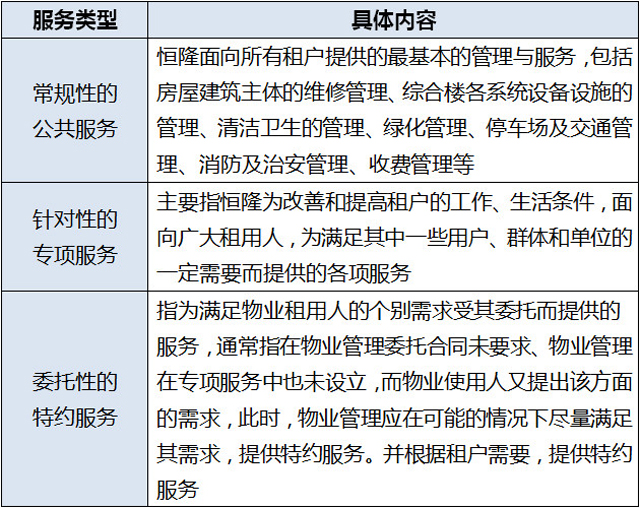

3、恒隆商業(yè)項目運營管理策略。

恒隆物管的基本內(nèi)容按服務(wù)的性質(zhì)和提供的方式可分為:常規(guī)性的公共服務(wù)、針對性的專項服務(wù)和委托性的特約服務(wù)三大類。

三、恒隆商業(yè)地產(chǎn)資本運作策略。

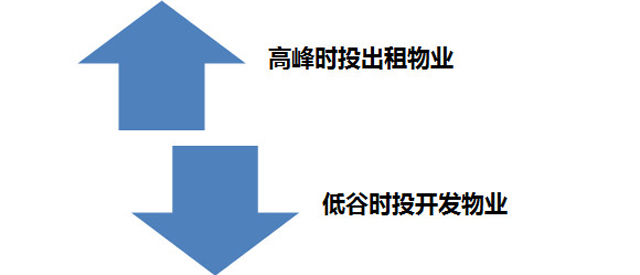

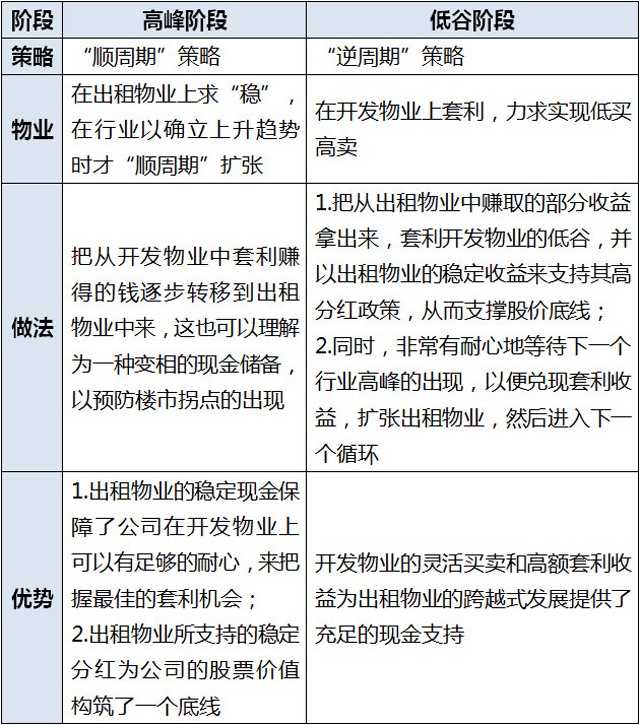

高峰時投出租物業(yè),儼然股票; 低谷時投開發(fā)物業(yè),變身“債券”。在出租物業(yè)上求穩(wěn),在開發(fā)物業(yè)上套利,用穩(wěn)定的租金收益來支撐低谷套利和維持股價,而用豐厚的套利收益來推動出租物業(yè)的擴張并適時激活股價,這就是恒隆的操作策略。

1、在確立租金收入的上升趨勢時才增加投資。

恒隆資本操作策略詳解

2、蟄伏階段仍堅持高分紅政策。

(1)業(yè)績與分紅的矛盾

恒隆對住宅地產(chǎn)的套利雖然成功了,但過程卻很艱苦,只投入沒回報的歲月不僅讓公司的負(fù)債率大幅上升,還讓它的業(yè)績停滯不前。

(2)“債券價值”成為恒隆股票的估值底線

業(yè)績的徘徊不前與紅利的穩(wěn)步上升似乎形成一種矛盾,恒隆為什么要在蟄伏階段仍堅持高分紅政策?越是蟄伏,恒隆就越要堅持其高分紅政策,因為這是支撐其股價的底線。

在1998年金融危機期間,恒隆地產(chǎn)的最低基本派息比率也在50%以上,進(jìn)入2000年后為了保持紅利的穩(wěn)定增長,更是在有些年份出現(xiàn)了132%的基本派息比率。高分紅和每股收益的低增長讓公司在整個金融危機后的低谷階段變成了一只債券,而這種“債券價值”成為其股票的估值底線。

70-90 年代,恒隆是大型地產(chǎn)公司中估值最低的一家,但進(jìn)入二十一世紀(jì)后,它的估值水平顯著提高,并成為地產(chǎn)公司中估值最高的一家,開發(fā)物業(yè)的成功套利推動公司實現(xiàn)了出租物業(yè)的跨越式擴張,而高增長前景又使其股票被重新激活,公司股票的基本市盈率一度達(dá)到60 倍,在發(fā)展地產(chǎn)的高峰階段,恒隆從一只“債券”重新變回了股票。而高估值又幫助公司進(jìn)一步利用資本市場融資來增加自己的財務(wù)安全邊際。

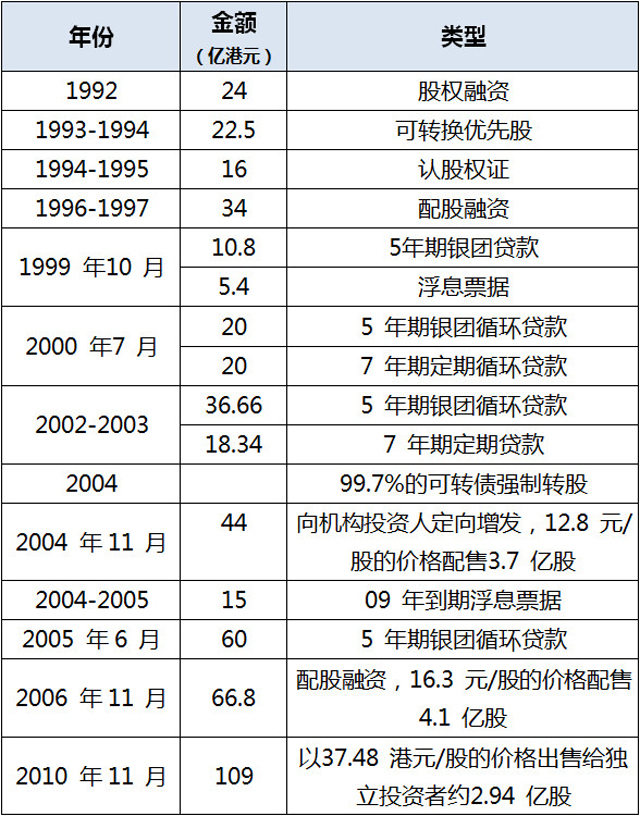

恒隆地產(chǎn)歷年融資情況

文章來源:商業(yè)地產(chǎn)云智庫