核心提示:本報告選取了67個代表型百貨門店作為樣本,結合線上線下價值重構、行業回歸零售本質的趨勢進行研究。

百貨業已被唱衰五年有余,從業者陷入集體焦慮。加體驗、上餐飲、做電商、運營公賬號,各種探索輪番上陣,行業進入變革轉型期。本報告選取了67個代表型百貨門店作為樣本,結合線上線下價值重構、行業回歸零售本質的趨勢進行研究。以期能在行業震蕩期,為從業者提供一些具有啟發意義的思考角度。

百貨業的發展現狀

1. 局部回暖,分化趨勢明顯

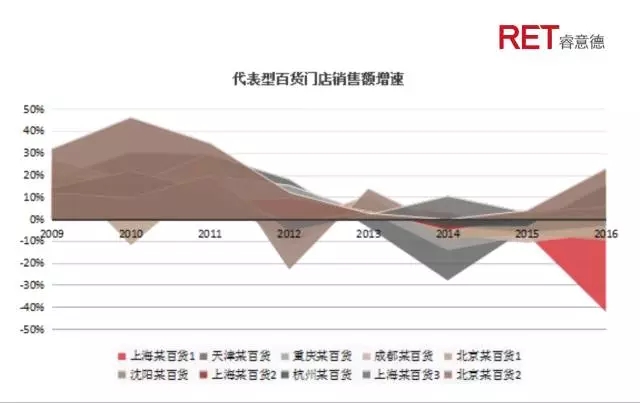

百貨業在2016年出現出了明顯的分化。積極改造與調整、適應市場變化的門店,銷售額保持了穩步增長。如SKP2016年銷售增速已達到23%。而步伐較慢的門店,則繼續著兩位數的下滑態勢。RET睿意德商業地產行業研究中心統計了67家百貨門店連續五年的銷售額,發現2016年已有43%的門店實現銷售額的正增長,相比2015提升12個百分點。

縱觀10家代表型百貨門店的銷售額,2011年開始呈現增速放緩的態勢,2012年隨著反腐活動的開始,銷售水平急轉直下,開始出現下滑現象。2012-2016年期間整體呈現下滑趨勢,行業平均復合增長率-2.4%。2013-2015年“下滑”、“負增長”成為普遍現象。2016年開始呈現出明顯的分化態勢。

數據來源:RET睿意德中國商業地產研究中心

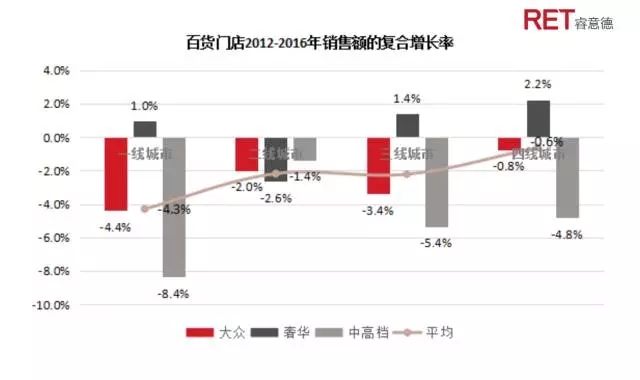

2.百貨銷售額增速與城市級別呈反相關關系

城市級別越高百貨業下滑越嚴重,2012-2016年一線城市百貨門店銷售額平均復合增長率-4.3%,同期四線城市僅平均下滑0.6個百分點。目前一線城市均已進入成熟型商業市場,消費目的地更加多元。百貨門店在體驗型消費上無法與購物中心對抗;便捷型消費上無法與社區商業對抗;純購物型消費方面,又有大體量購物中心和奧特萊斯與其抗衡,而后兩者分別從體驗和折扣兩個維度,為消費者提供了新的附加值。因此百貨業在一線城市整體呈現吃緊狀態。以廣百為代表的傳統百貨公司已開始逐漸在一線城市閉店,下沉至三四線城市。

數據來源:RET睿意德中國商業地產研究中心

3.奢華型百貨逆市增長

在行業下行的過程中,奢華型定位的門店保持了穩定的增長。一方面,奢侈品消費的可替代性較低,并未受到電商的影響;另一方面,隨著奢侈品消費從國外向國內的回流,未來奢華型定位的百貨也將更多地受益,迎來下一輪銷售增長。

數據來源:RET睿意德中國商業地產研究中心

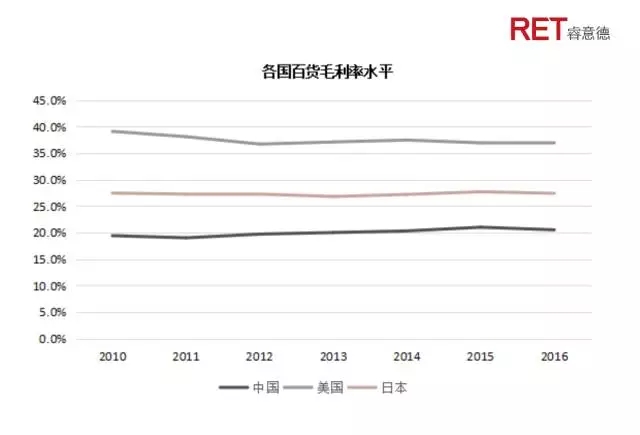

4.聯營模式下遭遇毛利率天花板

我國百貨行業毛利率始終維持在20%左右,較美日有較大差距。以聯營模式為主,自營比例不足10%,如天虹百貨2016年自營收入僅占1.3%。“短平快”的聯營模式使我國百貨在過去二十年里實現了快速的發展布局,也同時為今天的行業困境埋下了伏筆。聯營模式一方面使百貨公司遭遇了毛利率天花板;另一方面,使其始終未能習得對消費市場的敏銳度,以及對供應鏈的控制力。因此,當電商的低價和購物中心的多元化體驗共同來襲之際,百貨公司顯得毫無招架之力。

數據來源:RET睿意德中國商業地產研究中心

數據來源:RET睿意德中國商業地產研究中心

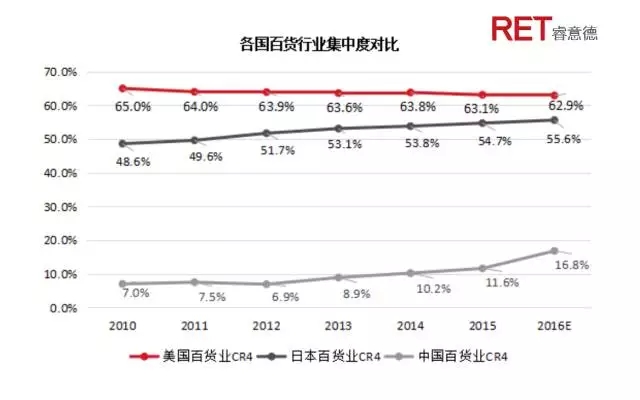

5.行業集中度低,喪失議價能力,無法形成規模優勢

我國百貨業市場集中度偏低,區域特征明顯。截止去年行業前四名的市場占有率,即CR4不足20%。而同期美日已達到50%-60%,形成寡頭市場。行業過于分散直接影響了企業對供應商和消費者的議價能力,激發非理性競爭,陷入價格戰。百貨公司陷入微利狀態,便更加缺乏足夠的資金去進行并購重組提高行業集中度,陷入死局。雖然2013年以來,我國百貨行業在加速聚集,但發展水平仍舊低于成熟市場。

數據來源:RET睿意德中國商業地產研究中心

數據來源:RET睿意德中國商業地產研究中心

變革中的新機遇

1.金融力量介入,收并購兇猛,行業開始集中

市場的分化態勢,打破了多年以來百貨業溫水煮青蛙的常態。行業的整體低估值為優勢企業帶來了收購中小型或區域型百貨公司,完成全國布局的機會。百貨業有希望借助此輪優勝劣汰打破諸侯割據的困局,實現規模效應。

數據來源:華泰聯合證券、RET睿意德中國商業地產研究中心

2.線上線下再平衡,百貨迎來突圍機會

隨著互聯網流量增速的下滑和用戶數量的趨穩,線上流量的蛋糕已經再難做大,而流量的爭奪戰爭卻在不斷升級。線上流量的獲客成本已經從幾塊錢飆升到幾百塊錢,甚至上千元。電商市場的增長率從2013年開始大幅下滑,紅利期結束,進入平穩發展階段。平臺上的商戶間競爭加劇,推廣費用高企。據統計淘寶上成熟店鋪推廣成本平均占銷售額的15%,新開店鋪則接近50%,已經高于實體商業的租金占比。線上線下重新平衡,百貨業迎來突圍機會。

消費升級背景下,市場回歸理性,線下回流趨勢明顯。電商轟轟烈烈、高歌猛進的幾年引發了實體商業的集體焦慮,迫使其走出舒適區積極探索突圍,前幾年的模式和門店業態調整,都將逐步釋放。

數據來源:RET睿意德中國商業地產研究中心

3.活用數據沉淀,布局新的利潤增長點

相較于購物中心,百貨離消費者的距離更近,擁有更加龐大和精細的數據沉淀。集中收銀模式使得百貨公司能夠獲得深入品類的商戶銷售數據。同時,由于百貨公司能夠聯動全場商戶,為會員提供實在的消費福利,往往能夠保持更高的會員活躍度。隨著Wifi、智能終端、ibeacon等數據獲取及分析技術的成熟,運營者將有機會獲得集用戶信息、線上線下行為軌跡、場內外消費數據為一體的精準數據庫。一方面,能夠降運營低成本實現精準營銷;另一方面,精細的消費記錄能夠為運營者,提供以審美為基礎的社群細分依據。基于價值觀的情感交互將會進一步綁定社群成員之間的關系,使其更為緊密。運營者則將有機會為其匹配更加多元的商業服務,形成新的利潤增長點。

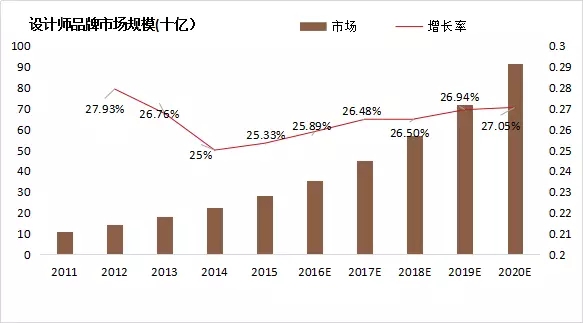

4.借本土品牌的興起重構供應鏈格局

品牌的豐富多元是百貨業實現差異化的前提,近幾年我國市場對外來品牌的消費開始趨于理性,在文化自信的大浪潮之下,本土品牌的價值被重新推上歷史舞臺。時尚媒體日趨成熟,淘品牌的爆發也完成了對服裝加工和生產體系的檢驗和提升,各類會展及時裝周蓬勃興盛,產業鏈趨于完善。2011-2015年本土設計師品牌的復合增長率達到26%,已經超過奢侈品和快時尚。充滿生機,但還未成熟的品牌環境為百貨業經營者提供了一個在供應端重新布局的市場機會,有望借助此次本土品牌的崛起重構供應鏈格局。

數據來源:CIC

百貨業的探索轉型與發展趨勢

1.多元化發展,布局大零售,增強抗風險能力

隨著購物中心、奧特萊斯、電商等零售渠道的發展,百貨公司單一渠道與經營方式的不確定性風險開始凸顯。在零售市場侵淫多年的百貨經營者,擁有更廣泛的品牌資源。百貨公司一方面開始在已開業門店內增加餐飲、休閑等體驗型業態,適應消費者新的一站式消費理念;另一方面,開始進入購物中心、奧特萊斯等市場,提高抗風險能力。

數據來源:RET睿意德中國商業地產研究中心

2.提高自營比例,重塑商品經營能力

百貨與購物中心最本質的差別在于經營模式,聯營模式下百貨與品牌商有著相對緊密的合作。當購物中心利用多業態的協同效應開始侵奪消費市場時,百貨業可以強化自身的長板,利用積累多年的良好信譽和分銷渠道,與品牌商展開更直接也更深入的合作。加大自營比例,開發自有品牌和獨家代理品牌,回歸零售本質。在品牌同質化嚴重的大環境下,為消費者提供好的商品,以形成區別于其他零售渠道的獨特優勢。

百盛已與近30個來自英國、法國、意大利的鞋履配飾及服裝品牌,簽署獨家代理協議,這些品牌的商品僅在百盛銷售,不再拓展其他銷售渠道;王府井百貨在2015年推出了首個自有男裝服飾品牌 First Wert。雖然庫存管理和籌建買手及設計師團隊對百貨公司是個不小的挑戰,但商品管理能力確實觸及了當前零售業的核心問題,此輪戰略布局有望幫百貨業強勢回歸。

3.拋售弱勢項目減負,流量價值一次性變現

零售物業的核心價值是流量,百貨公司因起步較早,多位于城市黃金地段,以自建或長期租賃的形式持有線下核心位置的流量入口。隨著城市的發展,部分項目或因舊城改造等規劃條件的變化,或因市場競爭環境的變化,不再適合零售型商業經營。但對其他形式的商業經營,仍然屬于主城區稀缺物業資源,具備極高的流量價值。雞肋項目的流量變現,有助于幫百貨公司快速減負,集中優勢資源,在新的市場環境下落實戰略布局。

數據來源:RET睿意德中國商業地產研究中心

4.在細分領域提供好商品

從售賣商品到售賣生活方式,是百貨店轉型的重要方向。隨著消費觀念的升級、購物渠道的快速更迭,消費者對購物體驗的期待越來越高。而這種體驗并不單純是需要看場電影、打場電玩。世界在互聯網的推動下變得更加扁平,消費者的信息獲取速度越來越快,他們已經能在網絡的二維世界里找到與自己趣味相投的社群。但回到線下,卻又不得不面對在同質化消費場所里的泯然眾人化。他們需要好的商品、與個人氣質契合的生活方式。

專注于細分領域的百貨成為了他們的最佳避險地。百貨的主題化不同于購物中心對公區裝修裝飾的發力,更關乎于商品本身。真正解決消費者“沒東西可買”的最大痛點。因此專注于法國生活方式的老佛爺百貨重新贏得了北京消費者的青睞,采集生活的誠品迎來了全國文藝青年的朝拜。

來自:RET睿意德(若牽涉版權問題請聯系管理員,謝謝!)