2016年,在供給側改革和去庫存化的大方向下,中國房地產企業走過了一條高光的軌跡,取得了前所未有的突破。

萬科、恒大、碧桂園一步跨越三千億關口,直至喊出“萬億”的遠景目標;千億規模企業數量大增長,改變連續幾年一成不變的七家數量;全行業年度銷售金額首超十萬億……

雖然盛世氣象,但仍需冷靜觀察。觀點地產新媒體數據研究部門長期跟蹤房地產企業表現,并在此基礎上捕捉到精準而全面的市場數據。

盡管調控收緊,新房市場形勢卻仍然向好,這直接導致了華潤置地、金地、華夏幸福、融創等房企2016年提前邁入千億陣營。

而在榜首的位置上,萬科、恒大仍處于激烈的角逐。

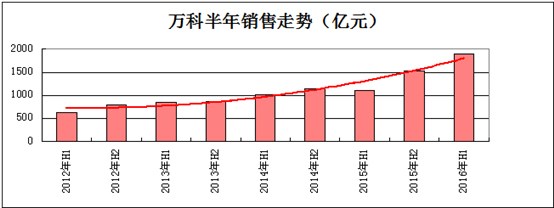

僅就萬科而言,盡管全年銷售業績尚未披露,但管理團隊已向行業再次展現其出類拔萃。在股權之爭帶來非經營性難題影響之下,2016年1-11月,萬科累計實現銷售面積2598.7萬平方米,銷售金額3413.6億元,同比分別增長42.78%、49.57%。

解讀萬科的三千億銷售,或許可以歸結為一種模式的勝利。萬科幾乎是最早進行大量合作開發的房企之一,鑒于土地招拍掛溢價率持續上漲,該公司近年來約7成項目通過合作方式獲取。

隨著一二線城市剛需產品市場的走弱,城市家庭人口變動帶來的換房需求日益增加,使得包括包括萬科在內的眾多房企開始轉攻改善型及高端市場。僅在深圳,萬科計劃新推的豪宅貨值便高達400億元。

這種模式背后,存在一條于萬科而言極為重要的主線——事業合伙人制度。在萬科看來,公司銷售持續增長,事業合伙人機制起到了凝聚團隊的重要作用。

但在股權之爭仍懸而未決的情況下,這種機制也面臨著不小的挑戰。

豪宅發力與合作開發

在郁亮2月份公開表示年內理想目標之一是銷售額3000億元后,數據顯示,萬科前上半年銷售額突破1900億元,同比漲68.32%。此后受到股權之爭的影響,三季度銷售額開始出現大幅下降。

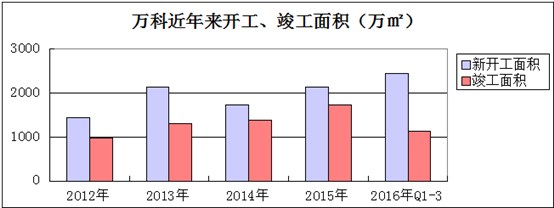

據萬科披露,2016年1-11月,公司累計銷售面積2598.7萬平方米,銷售金額3413.6億元,創造出歷史最好的銷售業績。根據產品銷售和庫存去化情況,萬科也加快了項目開發節奏。前三季度,公司累計新開工面積2441.4萬平方米,同比增長74.6%,占全年計劃開工面積111.0%。

盡管如此,年內包括恒大、碧桂園在內的房企展開迅猛的營銷攻勢,其中恒大前11個月銷售金額甚至領先萬科近75億元。

住宅開發銷售仍是萬科的核心業務板塊,隨著2016年房地產市場形勢發生變化,該板塊的性質也有所變化。

據觀點指數查詢,從分區域的銷售情況看,截至三季度末,萬科上海區域實現銷售金額935.6億元,同比增長59.9%;占總銷售額比例35.79%,較2015年底提高2.65個百分點,遠高于其他三個區域。

中西部區域則是銷售業績增長最迅速的地區。截至三季度末,萬科在中西部區域實現銷售金額437.1億元,同比增長65.8%,占比例16.72%,較去年底提高3個百分點。

萬科的高速增長來源于對重點區域的良好把握,以上海區域為例,萬科在上海、杭州、蘇州、南京等的銷售排名基本位于前列。據觀點指數了解,前三季度,上海萬科銷售額270.6億元緊追綠地,杭州萬科則以179.1億元同樣位于第二。

在產品層面,萬科過去主要開發以144平方米以下中小戶型普通商品房為主,但這種情況近兩年逐漸發生改變。實際上,近兩年來政策放松、流動性充裕等情況使得改善型需求有效釋放,導致房企開始加大高端住宅的開發力度。

萬科年內在上海、南京、武漢、成都、深圳、北京等城市加大高端住宅的布局,包括上海翡翠雅賓利、翡翠公園、翡翠濱江,杭州大都會79號,成都萬科五龍山、公園5號,深圳的臻灣匯、臻山府、瑧山道等。

其中,上海萬科的翡翠系產品一直是其重要的銷售業績來源,占比高達4成;“臻系列”三大產品則是深圳萬科重回主城區的標桿作品,總貨值高達400億元。

土地儲備方面,在熱點城市土地競爭加劇、地價屢創新高的情況下,萬科選擇拓展合作資源,擴大合作范圍,并重點選擇一二線城市進行布局。據萬科披露,前11個月公司新增123個項目,總建筑面積1763.05萬平方米,單個項目所占權益最低為9%左右;武漢、南寧、杭州、天津、鄭州等二線城市占比接近八成,較上半年增加近10個百分點。

萬科披露,鑒于土地招拍掛溢價率持續上漲,公司近年來約7成項目通過合作方式獲取。年內獲得的項目大部分為合作開發,包括收購中恒集團位于武漢的國際文化商業中心項目、沿海家園天津北倉鎮項目的大多數權益,以及54億元入股融信上海靜安地王等。

從報表的角度看,合作開發模式有兩面性。一方面,萬科追求的合作開發甚至是小股操盤,在經營上風險更低、效率更高。由于銷售金額會存在交叉計算,通過品牌輸出可實現撬動更大的銷售規模;另一方面,小股操盤的收益并不能歸類為利潤,因此對業績并不會有太大貢獻。

數據顯示,截至三季度末,萬科少數股東權益431.30億元,較2015年底增加約20%,表明公司項目權益在逐步下降,合作比例在上升。

對此,萬科高級副總裁譚華杰曾表示,未來行業的趨勢是類似鐵獅門這樣的合作開發企業,所以公司會堅持合作開發的道路。

萬科過去多年每年拿地金額占銷售金額的比例基本在40%左右,這也是房企的最佳比例。

隨著10月份熱點城市調控政策出臺,萬科在判定未來土地市場“有望回歸理性”的基礎上,重新加大了招拍掛拿地的投資力度。僅以12月為例,萬科先后在北京、佛山、廣州、重慶、沈陽、徐州等地獲得多宗地塊。

新業務與事業合伙人

除了住宅這一傳統業務,萬科還開始在其它房地產業務進行布局。在萬科看來,在傳統房地產開發的黃金時代結束后,大量新興的房地產需求并未得到滿足。

在2015年致股東函中,萬科重點提及養老、電商、物業管理、房地產金融四大領域的現狀及發展機遇,包括預估到2023年,中國的老齡照護與養老地產將各產生1萬億的市場機會;中國人的人均現代倉儲面積僅為美國的10%;不動產服務領域,客戶需求拓展至食堂、健身、托兒、家政、房屋托管、社區金融等服務;中國的可證券化資產規模未來將超過美國,但目前這里是尚未開墾的處女地。

基于以上判斷,萬科在新的十年戰略中明確提出,要實現“從住宅開發商向城市配套服務商的轉型”,包括長租公寓、社區營地教育、養老機構、產業地產等新業務的探索也有序開展。

郁亮此前也表示,十年后的“萬億大萬科”,一半將來自新業務。

截至2016年上半年,萬科物業已布局全國64個大中城市,服務項目超過1200個;期內物業管理營收17.65億元,同比增長59.35%。物流地產完成了大型資產包的收購與整合,投資方式包括招拍掛、合作、并購等,期內獲取項目9個;海外業務則在美國新增3個項目,在香港新增1個項目。

而據了解,在養老業務方面,萬科在杭州、北京、上海、成都、天津、青島、廣州等全國十多個城市同時開展養老業務。

資料顯示,截至9月份,萬科已探索出CCRC、城市機構和社區中心三大類產品。除此以外,該公司還收購印力集團大部分股權,由此獲得專業的商業地產運營平臺。

新業務并不是孤立存在,按照萬科的戰略思路,對新業務的探索有助于提升其核心業務的產品競爭力和客戶粘性,并為公司未來的業務成長提供更加廣闊的空間。

需要明確的是,在股權之爭至今仍未明朗的情況下,萬科之所以實現傳統業務銷售持續增長以及新業務穩步擴張,事業合伙人機制在其中起到了凝聚團隊的重要作用。

萬科自兩年前開始嘗試事業合伙人制度,包括事業合伙人持股計劃和項目跟投制度。其中目前萬科的盈安合伙人持股比例占公司總股本4.49%,將管理層利益與上市公司捆綁在一起,保障了公司戰略的有效執行。

跟投制度則將項目經營成果與員工利益直接掛鉤。萬科強調,房地產行業進入白銀時代以后,項目的盈利和周轉能力在相當大程度上取決于項目一線管理團隊的投資和操盤能力。

據萬科披露,跟投項目從獲取到首期開工的平均時間縮短了4個月,從獲取到首期開盤的平均時間縮短了5.4個月,營銷費用率亦持續下降。截至2016年6月底,公司累計已有192個項目實施跟投。

即便如此,考慮到股權之爭仍未明朗化,萬科推行的事業合伙人制度未來仍將面臨極大的挑戰。12月下旬,寶能被曝出旗下兩個資管計劃因監管壓力已提前清盤,并有意尋找買方接手其持有的萬科股份;恒大亦表示“無意也不會成為萬科的控股股東”。此外,萬科更是宣布終止發行股份購買深圳地鐵資產的協議。

在股權之爭影響下,萬科的前景、文化和機制等優勢都產生了不確定性,導致保留或引進優秀人才的難度加大。近期深圳萬科總經理已申請“內部退休”,“臻系列”負責人張雍已確認離職,萬科副總裁、萬科建筑研究中心與工程采購中心總經理王蘊也傳出離職的消息。