24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

放開現(xiàn)狀

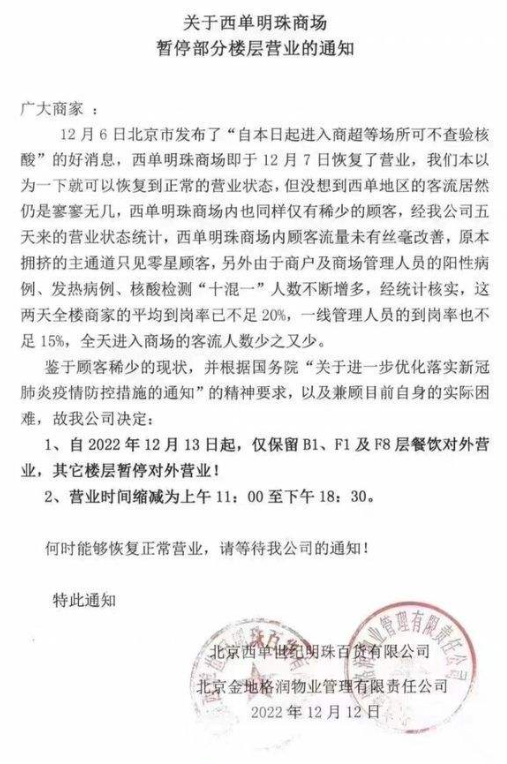

這兩天,有一則關(guān)于“西單明珠”的通知在業(yè)內(nèi)被討論。

通知寫道:“這兩天全樓商家的平均到崗率已不足20%,一線管理人員的到崗率也不足15%,全天進(jìn)入商場的客流人數(shù)少之又少。”宣布從2022年12月13日起,僅保留很少部分樓層的餐飲店對外營業(yè),其他樓層暫停運(yùn)營。另外,營業(yè)時(shí)間也縮減為七個(gè)半小時(shí)。

要知道,西單明珠剛剛恢復(fù)營業(yè)的時(shí)間并不長,又關(guān)閉了部分樓層。還沒等來管控放開的喜悅,卻又陷入了經(jīng)營困境。

11月以來,防疫優(yōu)化調(diào)整舉措不斷出臺(tái),而消費(fèi)復(fù)蘇也被視為接下來的趨勢。

在資本市場,消費(fèi)領(lǐng)域一改前期疲軟走勢,“放開”信號發(fā)出后,熱度迅速提升。對此,有分析人士表示,政策扶持力度加碼,復(fù)蘇跡象顯現(xiàn),資金面持續(xù)流入,均顯示大消費(fèi)已重回市場中心地帶。

同時(shí),被疫情陰霾籠罩了近三年的旅游業(yè),也有了復(fù)蘇的征兆。

疫情一放開,各大訂票軟件平臺(tái)上機(jī)票、火車票等瀏覽熱度月環(huán)比增長近兩倍,元旦期間的住宿預(yù)訂訂單,環(huán)比上周增長606%;“新十條”發(fā)布后,國內(nèi)機(jī)票搜索量提升350%,增長最快的出發(fā)城市是烏魯木齊、上海、哈爾濱、成都和杭州。

正當(dāng)此時(shí),大家也再次討論起是否真正會(huì)迎來“報(bào)復(fù)性消費(fèi)”?

首先,與這一點(diǎn)息息相關(guān)的就是國內(nèi)家庭存款。2020年,新冠病毒爆發(fā)的第一年,相關(guān)數(shù)據(jù)顯示,國內(nèi)家庭2020年新增近11.3萬億元存款,這是自銀行2005年公布該數(shù)據(jù)以來的最高值。但僅僅兩年后,國內(nèi)家庭存款的意愿更強(qiáng)、投資風(fēng)險(xiǎn)偏好更低、消費(fèi)也更謹(jǐn)慎。

到了2022年,國內(nèi)家庭只用了九個(gè)月就刷新了2020年的存款記錄,13.21萬億元。其中定期占11萬億元,而考慮到定期存款最短三個(gè)月,最長五年。這些數(shù)據(jù)從側(cè)面佐證,也許沒有大的變動(dòng),存款大概率還是會(huì)躺在銀行里。

作為提振經(jīng)濟(jì)的三大馬車,唯一能“舉起大旗”的消費(fèi)依然看不到“曙光”,導(dǎo)致有很多聲音說,國內(nèi)2022全年經(jīng)濟(jì)增速應(yīng)該會(huì)低于3.5%,甚至“破3”。

再看今年社會(huì)消費(fèi)品零售數(shù)據(jù),只有一季度取得了較好的成績,GDP增速4.8%,全年最高;到了二季度,上海疫情爆發(fā),經(jīng)歷了嚴(yán)厲的封控,同時(shí),長三角地區(qū)及上下游產(chǎn)業(yè)鏈,受到了影響,這個(gè)季度的增速僅有0.4%,環(huán)比下降2.6%;三季度相對“消停”,經(jīng)濟(jì)逐步恢復(fù),GDP增速3.9%,到了9月份感染新冠的人數(shù)大增。

進(jìn)入四季度,10月份以來,疫情逐步擴(kuò)散,開始席卷全國,各地的封控又嚴(yán)格了起來,10月的經(jīng)濟(jì)數(shù)據(jù)已經(jīng)出現(xiàn)下滑,而進(jìn)入11月份,感染人數(shù)開始爆發(fā)增長,不少區(qū)域全部受到波及,廣州、重慶、北京等經(jīng)濟(jì)強(qiáng)市,也面臨巨大疫情壓力。

雖然當(dāng)時(shí)公布了“二十條”,采取了一系列的刺激政策,但在空前的疫情壓力下,前景依然模糊。11月份,全國居民消費(fèi)價(jià)格同比上漲1.6%。食品價(jià)格上漲3.7%,非食品價(jià)格上漲1.1%;消費(fèi)品價(jià)格上漲2.3%,服務(wù)價(jià)格上漲0.5%。

在消費(fèi)信心不足,物價(jià)還持續(xù)上漲之際,消費(fèi)者對未來的預(yù)期高度不確定性且存在著風(fēng)險(xiǎn)的時(shí)候,就會(huì)增加確定性,例如把更多的錢放在銀行里,減少消費(fèi)等等。

放開后對消費(fèi)的影響

從各國的消息中,也可以窺出所謂的“報(bào)復(fù)性消費(fèi)”,拉動(dòng)經(jīng)濟(jì)增長,是否能夠到來。

早在今年4月,香港逐步放寬疫情管控措施,失業(yè)率從5月開始下降,9月底為3.9%,尚未恢復(fù)到疫情前3%的水平。而消費(fèi)相關(guān)的數(shù)據(jù)則在4月短暫反彈,5-9月同比漲跌交替出現(xiàn),10月同比增長3.93%,恢復(fù)到疫情前的消費(fèi)水平,用了6個(gè)月。

再看日本和韓國,它們的放開時(shí)間比香港早一個(gè)月,日本在9月份失業(yè)率基本恢復(fù)到疫情前水平,工業(yè)生產(chǎn)、產(chǎn)能利用率指數(shù)尚未恢復(fù)到疫情前,但差距已不大。只是,這兩個(gè)國家的消費(fèi)者信心沒有恢復(fù),日本在10月僅有30.8;韓國在4-7月消費(fèi)信心指數(shù)持續(xù)下跌,落后正常時(shí)期20個(gè)百分點(diǎn)。

反觀新加坡3月放開后,二季度職位空缺率5.6%,9月回升至2%,仍然低于2019年同期水平。但新加坡消費(fèi)反彈很明顯,零售銷售指數(shù)在今年3月反彈,餐飲服務(wù)指數(shù)在5月反彈,9月銷售指數(shù)高于2019年同期。

而越南早在去年10月就宣布“共存”,并且對國際游客重新開放,越南零售額環(huán)比增長23.4%,消費(fèi)得到反彈,服務(wù)業(yè)、商業(yè)、旅游業(yè)和餐飲等行業(yè)均在放松防疫后明顯反彈,服務(wù)業(yè)好于疫情前,但越南入境游客恢復(fù)弱,10月只有2019年同期的30%。

這些數(shù)據(jù)給出了相當(dāng)直觀的答案,從絕對水平上來看,大部分國家的失業(yè)率有所下降,在一定程度上拉動(dòng)經(jīng)濟(jì)增長,但消費(fèi)在短期內(nèi)并非恢復(fù)至疫情前水平。

再看餐飲業(yè),在疫情管控下,餐飲業(yè)是被打擊最重的行業(yè)之一,即便全國各地正在有序優(yōu)化疫情防控,減少對生產(chǎn)、生活的影響,很多地區(qū)的餐廳仍舊需要提供48小時(shí)核酸才能進(jìn)入,引發(fā)網(wǎng)絡(luò)激烈的討論,認(rèn)為這沒有必要。

其實(shí),即便是放開,餐飲業(yè)也并沒有達(dá)到想象中的“人滿為患”,甚至大批的餐飲企業(yè)開始裁員和破產(chǎn)。

根據(jù)BLS的數(shù)據(jù),美國餐飲行業(yè)的雇員人數(shù)比2020年2月大流行開始之前少了近63萬人。全國飯店協(xié)會(huì)8月初對經(jīng)營者的一項(xiàng)調(diào)查發(fā)現(xiàn),65%的經(jīng)營者沒有足夠的員工來滿足客戶的需求。

而在管控期間美國政府同樣為個(gè)體企業(yè)發(fā)放補(bǔ)助,幫助它們增加現(xiàn)金流,以此來對抗疫情。但隨著管控措施解除,政府不再發(fā)放補(bǔ)助,沒有政府的支持,很多企業(yè)走到終結(jié),沒有能施以援手的支持,紛紛陷入倒閉。

不僅是餐飲企業(yè),為了盡快恢復(fù)消費(fèi),上述的各個(gè)國家都發(fā)放過補(bǔ)貼,香港給香港居民發(fā)放過補(bǔ)貼,新加坡、韓國、日本、也都給國內(nèi)民眾和企業(yè)發(fā)放過補(bǔ)貼,而這些補(bǔ)貼顯然對消費(fèi)的刺激也起到了很大的增長作用。

反觀國內(nèi),每次也發(fā)放一些門檻消費(fèi)券和退稅優(yōu)惠。但仍然未看到明顯的消費(fèi)“復(fù)蘇”,這是一個(gè)漫長且陣痛的過程。

零售業(yè)態(tài)表現(xiàn)

12月6日,中國商業(yè)聯(lián)合會(huì)發(fā)布12月份中國零售業(yè)景氣指數(shù)。12月份,中國零售業(yè)景氣指數(shù)為48.7%,較上月小幅下降1.1個(gè)百分點(diǎn)。

從行業(yè)分類看,商品經(jīng)營類指數(shù)為48.2%,較上月小幅下降1.1個(gè)百分點(diǎn);租賃經(jīng)營類指數(shù)為51.4%,較上月微升0.1個(gè)百分點(diǎn);電商經(jīng)營類指數(shù)為48.1%,較上月小幅下降2.1個(gè)百分點(diǎn)。

指數(shù)的下降,主要是11月國內(nèi)疫情的影響,多地出現(xiàn)較大面積的零售業(yè)閉店歇業(yè),因此中國零售業(yè)景氣指數(shù)受挫。而在“二十條”新的防疫政策出臺(tái)后,零售業(yè)被視為有望逐步回暖,尤其是參考海外過往的經(jīng)驗(yàn),不少業(yè)態(tài)后續(xù)增速彈性較高。

以新加坡為例,截至2022年10月,新加坡零售銷售指數(shù)已實(shí)現(xiàn)連續(xù)8個(gè)月雙位數(shù)同比增長,相較2019年同期總體恢復(fù)程度達(dá)109%,超疫前水平。

分業(yè)態(tài)來看:超市及大賣場業(yè)態(tài),整體銷售指數(shù)隨管控放開呈下滑趨勢,數(shù)據(jù)顯示,2022年10月相較2019年同期恢復(fù)程度為117%;百貨業(yè)自2021年6月防疫優(yōu)化調(diào)整后整體呈現(xiàn)恢復(fù)趨勢,今年4-10月單月同比增速達(dá)30%以上,10月恢復(fù)至疫前92%水平;小型超市及便利店業(yè)態(tài)屬性趨于前兩者之間,整體表現(xiàn)相對而言更為平穩(wěn)。

反觀國內(nèi),今年零售商和消費(fèi)者態(tài)度都呈現(xiàn)出更為理性和回歸正常的趨勢。

“未來便利店可能會(huì)出現(xiàn)一波增長,因?yàn)橐咔閷煌ā⑽锪餍袠I(yè)造成比較大的沖擊,加上大規(guī)模人群聚集帶來病毒傳播的風(fēng)險(xiǎn),消費(fèi)者在選擇購買渠道會(huì)更傾向于便利性和安全性,以及就近購買。”一位零售業(yè)內(nèi)專家告訴筆者。

同時(shí)其分析稱,超市業(yè)態(tài)恐怕情形比較悲觀,在防疫修復(fù)下客流降低,但線上會(huì)再次迎來增長,線下業(yè)務(wù)增長仍承壓,行業(yè)增長主要由線上業(yè)務(wù)拉動(dòng)。

而零售商的關(guān)注點(diǎn)也將從GMV這種直觀的銷售數(shù)字發(fā)生轉(zhuǎn)變,嘗試在不同業(yè)態(tài)滿足消費(fèi)者不同需求,比如推出不同產(chǎn)品組合,吸引到店,只有線下客流回暖利好同店修復(fù),驅(qū)動(dòng)收入端實(shí)現(xiàn)穩(wěn)中有增。

另外,對于品牌而言,現(xiàn)有的商業(yè)模式無法應(yīng)對疫情后,反而應(yīng)該更關(guān)注設(shè)置產(chǎn)品組合,考慮消費(fèi)者目前的消費(fèi)力和消費(fèi)水平,有部分專業(yè)人士預(yù)測,疫情后,更高性價(jià)比的產(chǎn)品將會(huì)迎來爆發(fā)和青睞。

另一方面,品牌在進(jìn)行分銷的時(shí)候需要找到更加高效成本方法,把產(chǎn)品在市場上更好地鋪開,并對商品組合進(jìn)行調(diào)整。

面對接下來的復(fù)雜和未知零售市場,相比上述應(yīng)該為消費(fèi)者改變的一切,或許節(jié)流、增效才是重中之重。

文章來源:靈獸