24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

現(xiàn)階段,中國養(yǎng)老地產(chǎn)發(fā)展處于四個(gè)階段的起步階段,隨著老齡化進(jìn)程的快速推進(jìn),預(yù)計(jì)在2020年能夠進(jìn)入成長期,實(shí)現(xiàn)“加速度”發(fā)展浪潮。

根據(jù)國外養(yǎng)老產(chǎn)業(yè)的發(fā)展情況并結(jié)合我國的國情來看,飆馬(中國)認(rèn)為我國的養(yǎng)老產(chǎn)業(yè)發(fā)展會(huì)經(jīng)歷以下四個(gè)階段:

一、起步階段:勞動(dòng)密集型,低毛率、無序競爭、沒有固定商業(yè)模式。

人口開始老齡化,老年客戶細(xì)分市場開始出現(xiàn),老年住宅處于初級(jí)階段,還不成熟。政府政策的扶持力度在這一階段起關(guān)鍵作用,養(yǎng)老產(chǎn)業(yè)的服務(wù)對(duì)象也以整個(gè)老齡人群體為主,專業(yè)化服務(wù)尚未形成。而養(yǎng)老產(chǎn)業(yè)概念的初步也決定了行業(yè)處于融合初期,許多的配套還沒有跟上,行業(yè)重心更偏重于如何應(yīng)對(duì)當(dāng)前逐步老年化情況,產(chǎn)業(yè)自身沒有達(dá)到品牌以及系統(tǒng)化的高度。此時(shí)行業(yè)并沒有統(tǒng)一的行業(yè)規(guī)范和固定的商業(yè)模式,尚處于摸索階段。產(chǎn)業(yè)整體盤踞于勞動(dòng)密集型的服務(wù)性產(chǎn)業(yè)狀態(tài),低毛利、無序競爭、沒有固定商業(yè)模式是這一階段最主要的特征。

二、成長階段:技術(shù)密集型,高速成長,商業(yè)模式逐漸清晰。

這一階段形成于老齡化社會(huì)逐步加劇的期間。老齡化成為社會(huì)的突出問題,政府各項(xiàng)政策積極推進(jìn),市場空間被逐步挖掘,形成專門針對(duì)老齡人群的服務(wù)產(chǎn)業(yè),而巨大的市場空間也使得配套設(shè)施在這個(gè)階段會(huì)穩(wěn)健跟進(jìn),行業(yè)重心偏重于規(guī)模擴(kuò)張以應(yīng)對(duì)日漸突出的老齡化問題。產(chǎn)業(yè)會(huì)逐漸出現(xiàn)品牌、技術(shù)和口碑俱佳的企業(yè),這些企業(yè)會(huì)逐漸獲得競爭優(yōu)勢,并制定行業(yè)的標(biāo)準(zhǔn),商業(yè)模式也已經(jīng)逐步形成。產(chǎn)業(yè)已經(jīng)進(jìn)入技術(shù)密集型服務(wù)性產(chǎn)業(yè)狀態(tài),商業(yè)模式逐步清晰。

三、成熟階段:資本密集型,品牌、口碑地位突出,商業(yè)模式清晰。

這一階段形成與老齡化的進(jìn)程逐步放緩的期間。老齡化問題依舊突出,但是老齡化產(chǎn)業(yè)已經(jīng)形成,市場有足夠資源去應(yīng)對(duì)出現(xiàn)的問題,政府政策基本已經(jīng)落定,基本建立起較為完整的社保制度。市場空間充分挖掘,產(chǎn)業(yè)開發(fā)主體更加多元化,形成針對(duì)更加細(xì)化的老齡人群的專業(yè)服務(wù),行業(yè)重心也偏重于拓展當(dāng)前市場,加強(qiáng)自身品牌建設(shè)。而前期品牌、口碑的積累在這一階段會(huì)形成巨大的競爭優(yōu)勢,行業(yè)規(guī)范已經(jīng)建立,各企業(yè)也形成適合自己的商業(yè)模式。資本密集型平臺(tái)逐步邁入正軌。

四、分化階段:資本密集型為依托的專業(yè)化服務(wù),個(gè)性化,高毛利。

這一階段形成與我國老齡化結(jié)構(gòu)基本趨于平穩(wěn)的期間。政府已經(jīng)形成了完整的政策、法律、監(jiān)管體系,社會(huì)養(yǎng)老制度也已經(jīng)建立完善。不同老齡人群的不同需求都能得到滿足,形成針對(duì)細(xì)分市場的差異化服務(wù),行業(yè)重心偏重于固有市場的精耕細(xì)作。長時(shí)期的專業(yè)化服務(wù)造就出的品牌、口碑使整個(gè)產(chǎn)業(yè)逐步形成了一種固有的商業(yè)模式——以依托資本密集型企業(yè)平臺(tái)為主的專業(yè)化服務(wù)方式,但區(qū)域與區(qū)域之間也會(huì)逐步出現(xiàn)分化,因?yàn)樵跐M足基本生活需求的情況下,個(gè)性化的精神糧食也需要補(bǔ)充,不具有普適性,但具有特殊性,此時(shí)的市場呈現(xiàn)為個(gè)性化、高毛利。

1、我國現(xiàn)在正處于起步階段,預(yù)計(jì)在2020年會(huì)進(jìn)入成長期。

根據(jù)我國養(yǎng)老地產(chǎn)的發(fā)展情況來看,我國養(yǎng)老地產(chǎn)市場正處于起步階段,政策制度尚未完善,各開發(fā)商也沒有找到清晰的商業(yè)模式,尚處于摸索階段。我們預(yù)計(jì)在2020年,中國養(yǎng)老地產(chǎn)會(huì)進(jìn)入成長期,出現(xiàn)明顯的成長期的特征,理由如下:

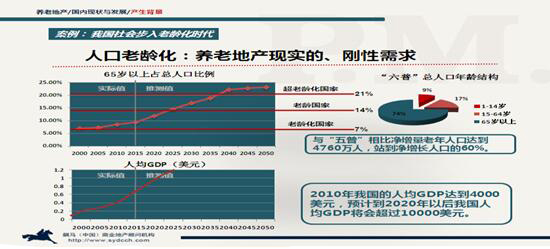

1)根據(jù)國際經(jīng)驗(yàn),在65歲以上人口達(dá)到12%以上的水平時(shí),正是養(yǎng)老地產(chǎn)高速發(fā)展的時(shí)期。我們預(yù)計(jì),在2020年左右中國老齡化人口達(dá)到12%左右的水平,這一比例在未來仍將持續(xù)升高,足以支撐養(yǎng)老地產(chǎn)的高速發(fā)展。

2)到2020年足夠開發(fā)商探索出一條適合自身提點(diǎn)的養(yǎng)老地產(chǎn)商業(yè)模式,模式的復(fù)制使得養(yǎng)老地產(chǎn)可以大規(guī)模擴(kuò)張。各個(gè)開發(fā)商正在積極試水養(yǎng)老地產(chǎn)領(lǐng)域,從社區(qū)養(yǎng)老到機(jī)構(gòu)養(yǎng)老,養(yǎng)老地產(chǎn)的各個(gè)細(xì)分市場應(yīng)該會(huì)出現(xiàn)較為優(yōu)秀的商業(yè)模式。而這些商業(yè)模式的復(fù)制則構(gòu)成了大規(guī)模發(fā)展的前提。

3)人口老齡化在2020年將會(huì)成為一個(gè)重要的議題,預(yù)計(jì)會(huì)有相應(yīng)的政策和制度安排進(jìn)一步吸引資金進(jìn)入養(yǎng)老地產(chǎn)市場。

2、我國養(yǎng)老地產(chǎn)趨勢判斷。

隨著老齡化的到來,飆馬(中國)商業(yè)地產(chǎn)認(rèn)為我國養(yǎng)老地產(chǎn)當(dāng)前尚處于初級(jí)階段,開發(fā)商、保險(xiǎn)等多方試點(diǎn),但大規(guī)模成體系發(fā)展尚未成型。當(dāng)前多種機(jī)構(gòu)都在養(yǎng)老地產(chǎn)方面進(jìn)行了探索,如萬科、保利、遠(yuǎn)洋地產(chǎn)等開發(fā)商、以及泰康、合眾等保險(xiǎn)公司。保利地產(chǎn)采取會(huì)員制的模式,收取押金,實(shí)現(xiàn)現(xiàn)金回流,但還沒有一種模式得以實(shí)現(xiàn)大規(guī)模復(fù)制。開發(fā)商的探索目前也處于初級(jí)階段,項(xiàng)目一般是在設(shè)計(jì)上考慮老年人的需求,模式上租售并舉,以回流部分資金。而保險(xiǎn)憑借其天然的資金優(yōu)勢和產(chǎn)業(yè)鏈聯(lián)動(dòng),在發(fā)展養(yǎng)老地產(chǎn)領(lǐng)域具有一定的優(yōu)勢,也可以提供需要多種照顧和持續(xù)管理的養(yǎng)老地產(chǎn)。

3、對(duì)國內(nèi)養(yǎng)老地產(chǎn)盈利模式方面建議:

轉(zhuǎn)眼看來,國內(nèi)養(yǎng)老市場像一座“寶庫”等待開發(fā),但開發(fā)所面臨的技術(shù)、管理、運(yùn)營等一系列開發(fā)問題卻難以短時(shí)期得以解決。飆馬(中國)作為國內(nèi)對(duì)商業(yè)地產(chǎn)具有資深操盤經(jīng)驗(yàn)的權(quán)威機(jī)構(gòu)為國內(nèi)養(yǎng)老地產(chǎn)盈利模式提出以下幾點(diǎn)建議:

收益模式:采用出售與出租相結(jié)合的經(jīng)營模式,保證部分投資資金的迅速回收,有可取的長期穩(wěn)定有效收益;

經(jīng)營管理:應(yīng)聘專業(yè)的老年公寓經(jīng)營管理公司負(fù)責(zé)經(jīng)營管理,或者跟專業(yè)的公司聯(lián)營,以實(shí)現(xiàn)長期的經(jīng)營收益;

后期管理:由于老年產(chǎn)品使用周期相對(duì)較短,后期空置產(chǎn)品的處理也需要考慮,可以采用或使用權(quán),在進(jìn)行統(tǒng)一銷售或出租,使其良性發(fā)展。

配套設(shè)施:資源共享,整個(gè)社區(qū)的項(xiàng)目的住戶開放,獲取經(jīng)營收益。在充分考慮向周邊樓盤或社會(huì)開放。