24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

核心提示:本文選取二線城市12個(gè)在上半年進(jìn)行品牌調(diào)整的標(biāo)桿購(gòu)物中心,看其品牌調(diào)整又玩出了哪些新花樣兒?

數(shù)據(jù)顯示,2016上半年成都、沈陽(yáng)、南京、武漢、天津等二線城市社會(huì)消費(fèi)品零售總額同比增長(zhǎng)8.6%-10%;除了成都購(gòu)物中心首層租金同比上升0.4%外,沈陽(yáng)、南京、武漢、天津等城市同比下降0.1%-3%。商業(yè)模式的創(chuàng)新、產(chǎn)品的差異化發(fā)展、購(gòu)物體驗(yàn)的升級(jí)成為二線城市購(gòu)物中心應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng)的調(diào)整主攻方向。

一、2016年1-8月二線城市12大標(biāo)桿Mall品牌調(diào)整新玩法

1、成都華潤(rùn)萬(wàn)象城:涉及零售、餐飲、兒童教育、娛樂數(shù)碼等多個(gè)品類

(1)調(diào)整背景

①百貨撤離,相對(duì)集中的空鋪資源

自從尙泰百貨和NOVO百貨撤離之后,項(xiàng)目?jī)?nèi)出現(xiàn)了相對(duì)集中的空鋪資源,2016年集中調(diào)整大致從5月持續(xù)到8月,涉及零售、餐飲、兒童教育、娛樂數(shù)碼等多個(gè)品類,力度、規(guī)模之大,堪稱2012年開業(yè)以來(lái)首次。

②消費(fèi)人群低齡化趨勢(shì)明顯

據(jù)華潤(rùn)置地的公告顯示,成都萬(wàn)象城2015年的租金收入為2.84億港元,與2014年的2.58億港元相比,增長(zhǎng)10%左右。

如果按照華潤(rùn)最開始希望借萬(wàn)象城輻射全城的商業(yè)理想來(lái)看,項(xiàng)目并沒有占據(jù)城市傳統(tǒng)CBD的黃金區(qū)位,所以項(xiàng)目更為凸出的還是其板塊聚客優(yōu)勢(shì),消費(fèi)人群低齡化是萬(wàn)象城較為顯著的特點(diǎn)。

(2)調(diào)整思路

①引入新興業(yè)態(tài)

引入金融服務(wù)、藥店、旅行社、理發(fā)店、移動(dòng)/電信營(yíng)業(yè)廳等新興業(yè)態(tài),成為成都首個(gè)融合諸多新興業(yè)態(tài)的購(gòu)物中心。

②加大兒童業(yè)態(tài)比重

兒童業(yè)態(tài)是調(diào)整一大亮點(diǎn),調(diào)整涵蓋了兒童零售、兒童教育、兒童娛樂等多個(gè)細(xì)分領(lǐng)域。如引進(jìn)的背帶兔藝術(shù)教育是首次進(jìn)入成都市場(chǎng),而即將亮相的HANSA則是繼成都環(huán)球MALL旗艦店之后的成都第二家門店。

③主打“小而精”餐飲

此次調(diào)整加入的新餐飲品牌主打“少而精”,主攻特色化和差異化。如首次進(jìn)入成都的桃園眷村和the open life,吸引了大波客流到購(gòu)物中心排隊(duì)吃早餐。

④偏向女性主題

大力引入女性品牌,打造女性化、時(shí)尚度高的購(gòu)物中心,引入維多利亞的秘密旗艦店,入駐1樓原NOVO百貨的位置,預(yù)計(jì)將在在2017年完整呈現(xiàn)。

⑤引入新興快時(shí)尚、設(shè)計(jì)師品牌集合店

韓國(guó)快時(shí)尚品牌H:CONNEC于7月2日正式在成都萬(wàn)象城4樓亮相;目前成都萬(wàn)象城的快時(shí)尚品牌還有無(wú)印良品和優(yōu)衣庫(kù)。據(jù)爆料,項(xiàng)目還即將引入設(shè)計(jì)師集合店SPARKO,將潮流元素重新注入購(gòu)物中心。

⑥針對(duì)年輕定位,引進(jìn)輕奢品牌

主要針對(duì)都市時(shí)尚年輕客群的輕奢品牌將是萬(wàn)象城近期的招商主力,如kate spade成都第四店等也將陸續(xù)登錄。

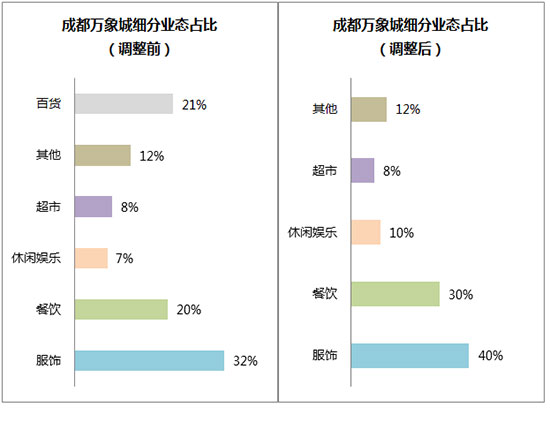

(3)調(diào)整前后業(yè)態(tài)占比

餐飲調(diào)整比例最大,占比由20%上升至30%,其次是服飾、休閑娛樂,占比分別上升8%、3%。

2、成都凱德天府:新興體驗(yàn)“大放異彩”

(1)調(diào)整背景

位于成都火車南站商圈的凱德天府自2014年年底開業(yè)以來(lái),品牌調(diào)整就沒有停止過。項(xiàng)目在規(guī)劃之初就加大了餐飲、娛樂的比重,為的就是最大限度吸引家庭型客戶。吸引客群并盡可能延長(zhǎng)停留時(shí)間,是項(xiàng)目調(diào)整的重點(diǎn)所在。

(2)調(diào)整思路

①注重引入新興高體驗(yàn)品牌

調(diào)整前入駐一層的紅歌榜也是同屬于高體驗(yàn)的品牌,店內(nèi)設(shè)有小型舞臺(tái),是專門提供明星見面會(huì)的體驗(yàn)館。而調(diào)整后新入駐的佩妮油畫、素型·天貓?jiān)囈麻g、普格菲照相館同樣也是注重體驗(yàn)感的新興品牌。

其中素型將設(shè)有試衣間和生活館兩大功能區(qū),涵蓋餐飲、服飾、家居、鞋包、美妝等產(chǎn)品;而普格菲照相館是西南首家將棚拍照相館和咖啡廳相結(jié)合的體驗(yàn)門店。

②優(yōu)化兒童、輕奢、美妝日化、服飾等業(yè)態(tài)

此次調(diào)整重點(diǎn)在于優(yōu)化兒童、輕奢、美妝日化、服飾等業(yè)態(tài)。引入了多家親子類品牌,如主打兒童業(yè)態(tài)的三、四層,兒童樂園比鄰兒童零售和母嬰品牌,這樣的品牌分布有利于輻射同一客群,從而放大業(yè)態(tài)的整合作用。

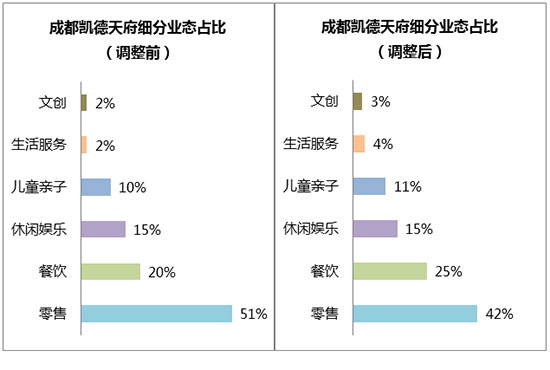

(3)調(diào)整前后業(yè)態(tài)占比

零售比例下降9%,餐飲占比上升5%,兒童親子、生活服務(wù)、文創(chuàng)占比上升1%-2%。

3、成都新世紀(jì)環(huán)球MALL:從品牌層級(jí)上進(jìn)行更新?lián)Q代

(1)調(diào)整背景

官方數(shù)據(jù)顯示,2016年9月,隨著項(xiàng)目開業(yè)滿3周年,項(xiàng)目方與很多商戶簽訂的3年期合同將陸續(xù)到期,這是引發(fā)集中性調(diào)整的直接原因。

項(xiàng)目調(diào)整從2015年國(guó)慶之后開始進(jìn)入了準(zhǔn)備期,經(jīng)過5個(gè)多月的籌備,直到2016年春節(jié)前后才正式開始進(jìn)行集中的調(diào)整動(dòng)作。此次調(diào)整范圍內(nèi)的租金平均增幅在20%-40%之間,在很大程度上是為2018年的5年期大調(diào)整做準(zhǔn)備。

(2)調(diào)整思路

①以家庭消費(fèi)為核心

成都環(huán)球Mall本次調(diào)整雖然是開業(yè)以來(lái)規(guī)模最大的一次,但在餐飲、娛樂、兒童等幾大主要業(yè)態(tài)的占比變化并不是非常大,項(xiàng)目的整體定位仍然是以家庭消費(fèi)為核心。

②從品牌層級(jí)進(jìn)行更新?lián)Q代

調(diào)整更多的是從品牌的層級(jí)上進(jìn)行更新?lián)Q代,然后在原有業(yè)態(tài)占比下,再進(jìn)行填充與豐富。新引進(jìn)的品牌包括悅詩(shī)風(fēng)吟、馬迭爾冰棍、小罐茶等。

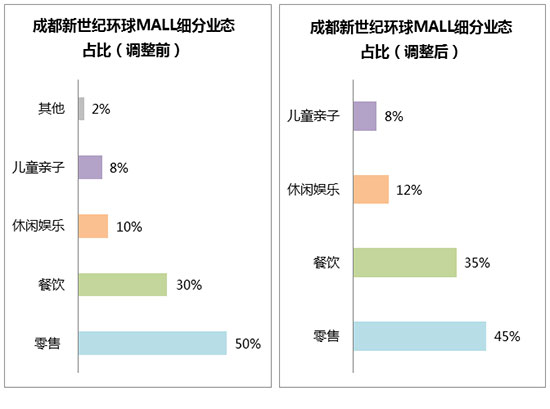

(3)調(diào)整前后業(yè)態(tài)占比

零售由50%降到45%,餐飲則從30%上調(diào)到35%左右,其他以休閑娛樂為主。

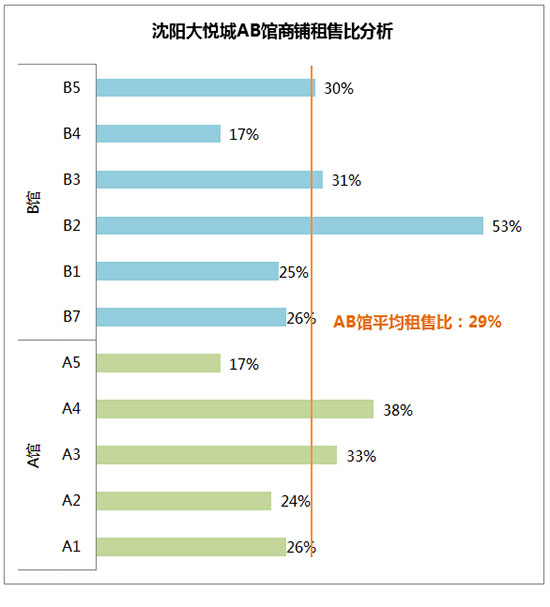

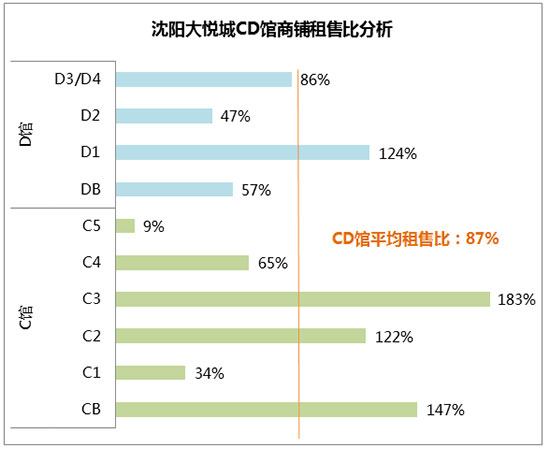

4、沈陽(yáng)大悅城:實(shí)現(xiàn)ABCD四館功能差異化

(1)調(diào)整背景

①商鋪?zhàn)馐郾葒?yán)重失調(diào),個(gè)別品牌和品類嚴(yán)重“銷不抵租”

②各館業(yè)態(tài)功能定位模糊

A、B、C、D各館業(yè)態(tài)功能定位模糊,各館主題定位不清晰,品牌商鋪互動(dòng)性較差。

③市場(chǎng)競(jìng)爭(zhēng)加劇

隨著沈陽(yáng)商業(yè)市場(chǎng)激烈的競(jìng)爭(zhēng)加劇,項(xiàng)目未及時(shí)轉(zhuǎn)變經(jīng)營(yíng)思路、調(diào)整招商政策,從而導(dǎo)致品牌商戶維護(hù)和商業(yè)人才培養(yǎng)難度大大增加。

(2)調(diào)整思路

(3)調(diào)整前后業(yè)態(tài)對(duì)比

零售占比由53%下降到30%,餐飲占比由30%上升到45%,休閑娛樂、生活服務(wù)占比分別上升5%、3%。

5、鄭州華潤(rùn)萬(wàn)象城:朝“輕奢+快時(shí)尚“定位邁進(jìn)

(1)調(diào)整背景

鄭州萬(wàn)象城于2014年4月19日開業(yè),至2016年4月19日開業(yè)滿2周年。在過去近兩年的時(shí)間里,始終處于養(yǎng)商階段;加上二期建設(shè)的擱置,使得現(xiàn)在已開業(yè)的一期項(xiàng)目無(wú)論是業(yè)態(tài)還是品牌的豐富度上,都沒能達(dá)到理想狀態(tài)。

官方數(shù)據(jù)顯示,鄭州萬(wàn)象城(一期)在2015財(cái)年取得了1.37億港幣的租金收入。隨著商業(yè)市場(chǎng)近兩年呈下行趨勢(shì),一樓大牌遲遲未能落地;百貨主力店也因各種市場(chǎng)因素選擇了提前撤出,導(dǎo)致了一系列的后續(xù)連鎖反應(yīng)。

(2)調(diào)整思路

①朝“輕奢+快時(shí)尚“定位邁進(jìn)

對(duì)一些坪效較低的品牌進(jìn)行重新規(guī)劃與調(diào)整。客層鎖定城市年輕白領(lǐng)和年輕時(shí)尚人群,與丹尼斯大衛(wèi)城在檔次、客層甚至業(yè)態(tài)上實(shí)現(xiàn)差異。

②對(duì)一期30多個(gè)店鋪進(jìn)行調(diào)整或?qū)ΜF(xiàn)有品牌進(jìn)行對(duì)位調(diào)整

③對(duì)百貨區(qū)域進(jìn)行升級(jí)改造

金標(biāo)百盛百貨于2015年9月底撤場(chǎng),隨后萬(wàn)象城全面接收并對(duì)這一區(qū)域進(jìn)行徹底升級(jí)改造,預(yù)計(jì)將在2016年年底正式亮相,快時(shí)尚品牌及更多體驗(yàn)業(yè)態(tài)都將進(jìn)駐。

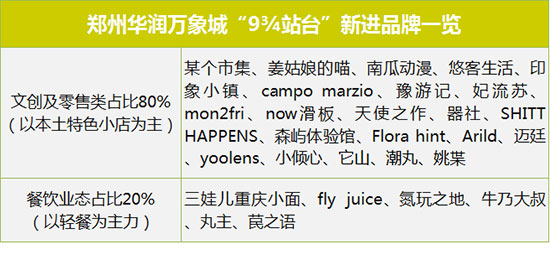

④B1層打造河南首條文藝主題街區(qū)“9¾站臺(tái)”

河南首個(gè)專為年輕一族打造的社交方式主題街區(qū)“9¾站臺(tái)”于2016年8月19日正式開街,開業(yè)首日客流量突破了7000人次。

“9¾站臺(tái)”占地面積約為2200平方米,由一條環(huán)路、二個(gè)廣場(chǎng)、三條街、四條胡同構(gòu)成。匯集了文創(chuàng)店、手作店、潮服店、潮飾店、滑板店、動(dòng)漫店、趣玩店、電影吧、運(yùn)動(dòng)集合店、書店、創(chuàng)雜貨、紋身店、唱片店、小吃店、畫室等共40余家各具特色的主題店鋪。

街區(qū)內(nèi)部與藝術(shù)家進(jìn)行跨界合作,構(gòu)建了如“回到未來(lái)電報(bào)局“、”十字廣場(chǎng)“、”為什么不街“、”時(shí)差公園“等場(chǎng)景化異想空間。

6、武漢菱角湖/漢街萬(wàn)達(dá)廣場(chǎng)

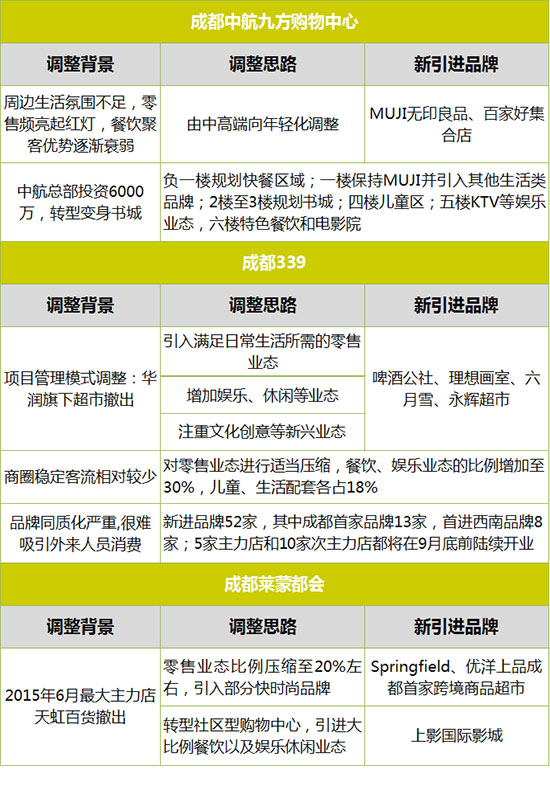

7、成都中航九方購(gòu)物中心/成都339/成都萊蒙都會(huì)

8、南京金茂匯/昆明愛琴海

二、2016年1-8月二線城市12大標(biāo)桿Mall品牌調(diào)整趨勢(shì)

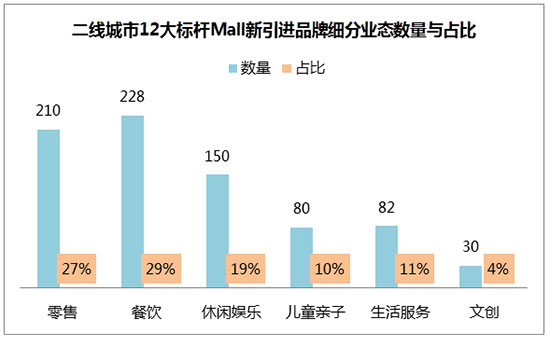

本文采集的二線城市12個(gè)標(biāo)桿購(gòu)物中心,調(diào)整品牌總量近650個(gè),新引進(jìn)品牌總量近780個(gè);其中,新引進(jìn)的品牌中,餐飲品牌最多,為228個(gè),占比29%。

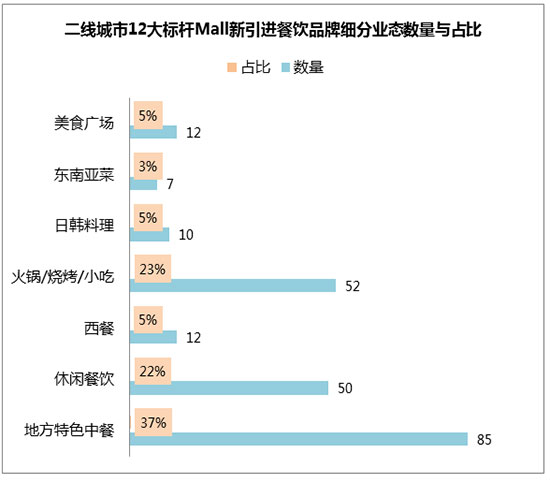

1、餐飲:地方特色中餐、火鍋/燒烤/小吃受青睞

在新引進(jìn)的228個(gè)餐飲品牌中,地方特色中餐、火鍋/燒烤/小吃占比較高,分別為37%、23%。其次為休閑餐飲,占比22%。

在二三線城市,消費(fèi)者對(duì)本土文化具有較強(qiáng)的認(rèn)同感與歸屬感,主打某一地方特色的餐飲較易被市場(chǎng)所接受,開發(fā)商為了更“接地氣”,主動(dòng)與本土餐飲進(jìn)行合作,開發(fā)適合購(gòu)物中心引進(jìn)的特色品牌,這類品牌或?qū)⒊蔀槎€城市購(gòu)物中心餐飲引進(jìn)熱門。

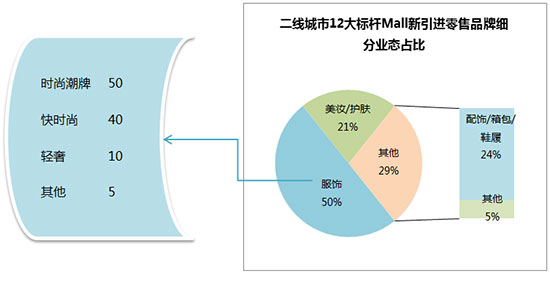

2、零售:時(shí)尚潮牌、快時(shí)尚服飾占比走高

在新引進(jìn)的210個(gè)零售品牌中,服飾占105個(gè)、占比50%,其中時(shí)尚潮牌、快時(shí)尚受青睞;隨著快時(shí)尚逐漸向二三線城市下沉,這類品牌在二三線城市購(gòu)物中心服飾業(yè)態(tài)的占比預(yù)計(jì)將持續(xù)走高。

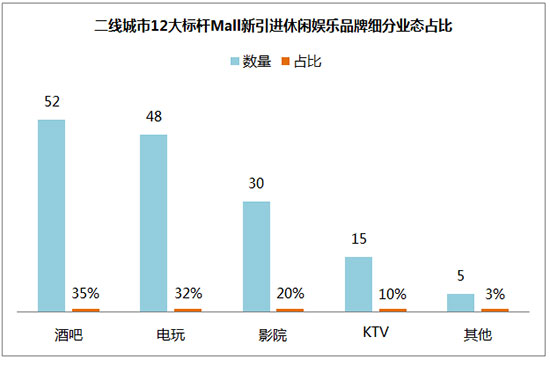

3、休閑娛樂:酒吧、電玩持續(xù)走熱

新引進(jìn)的150個(gè)休閑娛樂品牌中,酒吧、電玩分別占比35%、32%;隨著二三線城市休閑、娛樂消費(fèi)的逐漸升級(jí),這類品牌或?qū)⒊掷m(xù)走熱。

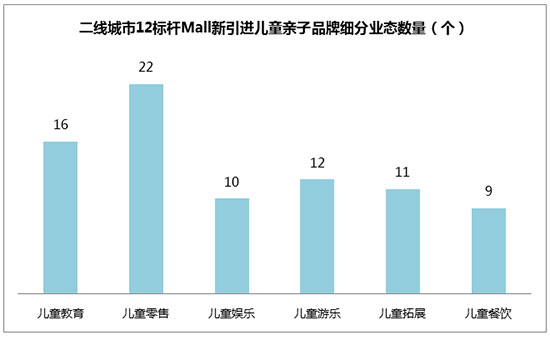

4、兒童親子:兒童教育、兒童餐飲發(fā)展迅速

新引進(jìn)的80個(gè)兒童親子品牌中,兒童教育、兒童餐飲分別占16個(gè)、9個(gè)。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2015年全國(guó)二三線城市0-14歲兒童消費(fèi)支出占家庭支出的比例已超過30%,其中,兒童教育、兒童餐飲消費(fèi)增長(zhǎng)比例為2%-3%,發(fā)展較為迅速。

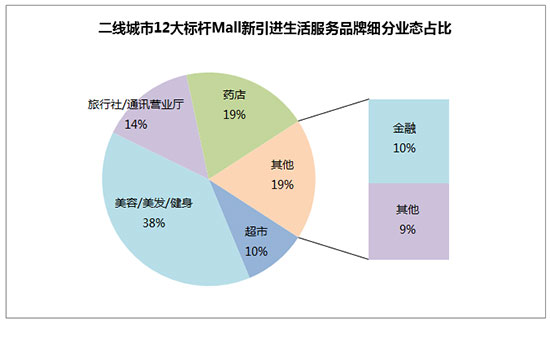

5、生活服務(wù):美容/美發(fā)/健身需求較大,金融需求

新引進(jìn)的82個(gè)生活服務(wù)品牌中,美容/美發(fā)/健身以38%占比居需求首位;其次為藥店,占比19%。

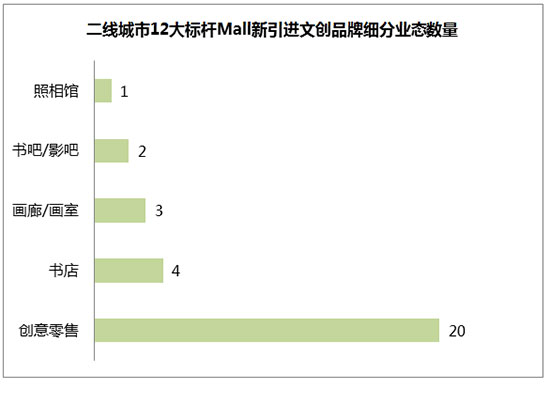

6、文創(chuàng):創(chuàng)意零售居強(qiáng)勢(shì)地位,市場(chǎng)進(jìn)一步細(xì)分

新引進(jìn)的30個(gè)文創(chuàng)品牌中,創(chuàng)意零售以20個(gè)居強(qiáng)勢(shì)地位。隨著創(chuàng)意零售市場(chǎng)進(jìn)一步細(xì)分,手作店、潮服店、潮飾店、滑板店、動(dòng)漫店等新興業(yè)態(tài)逐漸“嶄露頭角”,俘虜了大批文藝青年。

來(lái)自:商業(yè)地產(chǎn)云智庫(kù)(若牽涉版權(quán)問題請(qǐng)聯(lián)系管理員,謝謝!)