24小時

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

萬眾矚目的萬科股東大會已經(jīng)過去幾天了,大家反復(fù)討論分析的,還是那些與股權(quán)之爭有關(guān)的問題。

大家忘記了,這次股東大會最重要的內(nèi)容,本應(yīng)該是聽取后來“未獲通過”的董事會報(bào)告。

這是一份優(yōu)秀的報(bào)告,其中一個數(shù)字就足以說明:2015年,萬科實(shí)現(xiàn)營業(yè)收入人民幣1,955.5億元,較2014年的人民幣1,463.9億元上升33.6%。

這種高速增長,在公認(rèn)的白銀時代,是個奇跡。明源君詳細(xì)研究了這份報(bào)告和對應(yīng)的資料,覺得這份報(bào)告里,藏著10個成功的秘密。

讓我們短暫忘記萬科現(xiàn)在的煩惱,和筆者一起來看看,萬科如何實(shí)現(xiàn)自己的奇跡,他們對未來的判斷是怎樣的?

判斷你所在的房企未來會如何,其實(shí)很關(guān)鍵的一點(diǎn),就是看它現(xiàn)在是否遵循這10條。

一、未來的購房主力軍之一將是技術(shù)藍(lán)領(lǐng),重點(diǎn)區(qū)域在軌道交通沿線

目前在大城市的地產(chǎn)項(xiàng)目,都把白領(lǐng)看作是自己的主要購房人群。一說起“農(nóng)民工去庫存”,很多人都當(dāng)作笑話,甚至罵出臺相關(guān)政策的人是找人接盤。但是萬科明顯不這么看這個問題,他們認(rèn)為,未來,技術(shù)藍(lán)領(lǐng)將是購房主力。

“中國的城市化過程還遠(yuǎn)沒有結(jié)束。今后10年,中國預(yù)計(jì)還將新增1.7億城鎮(zhèn)人口,將帶來龐大的居住及配套需求。下一階段的新市民,大部分是90后、 00后,與被稱為‘農(nóng)民工’的父輩不同,他們和他們的家庭將在城市真正定居。與父輩相比,他們的童年生活條件更好,受教育程度更高,移動互聯(lián)網(wǎng)時代已經(jīng)完 全融入他們的生活和認(rèn)知,他們帶來的增量居住、生活和工作需求都不同于以往。技術(shù)藍(lán)領(lǐng)收入超過普通白領(lǐng)是發(fā)達(dá)國家的普遍情況,相信中國并不會例外。”

而因?yàn)榉课輧r格的原因,和交通越來越發(fā)達(dá),未來軌道交通沿線的房子,將是這些技術(shù)藍(lán)領(lǐng)們的主要選擇。

“未來龐大的新市民家庭,或許一線城市高昂的房價讓他們短期內(nèi)望而卻步,但隨著軌道交通網(wǎng)絡(luò)的日益發(fā)達(dá),發(fā)達(dá)城市帶內(nèi)星羅密布的市鎮(zhèn),卻可以成為他們新 的家園;或許短期內(nèi)他們難以支付首期款實(shí)現(xiàn)購房的夢想,但利率的持續(xù)下行,卻可能幫助他們先以租賃的方式,獲得比父輩更有尊嚴(yán)的居住條件。”

而為了提供相應(yīng)的產(chǎn)品,萬科選擇了幾大城市圈,國家級規(guī)劃顯示,珠三角長三角的軌道交通都將空前發(fā)達(dá)。

“截至 2015 年底,公司進(jìn)入中國大陸 66 個城市,分布在以珠三角為核心的廣深區(qū)域、以長三角為核心的上海區(qū)域、以環(huán)渤海為核心的北京區(qū)域,以及由中西部中心城市組成的成都區(qū)域。”

二、物流地產(chǎn)有大未來,核心在于鏈接融合各方資源,用現(xiàn)代物流地產(chǎn)淘汰原始的物流地產(chǎn)

物流地產(chǎn)未來有大市場,這個是公認(rèn)的,萬科則在報(bào)告里提出了市場到底有多大。萬科認(rèn)為,現(xiàn)在的物流使用的場所,大多是原始而落后的。

萬科認(rèn)為,要發(fā)展物流地產(chǎn),核心是和物流等行業(yè)的領(lǐng)先企業(yè)建立聯(lián)系。

萬科認(rèn)為,要發(fā)展物流地產(chǎn),核心是和物流等行業(yè)的領(lǐng)先企業(yè)建立聯(lián)系。

“公司物流地產(chǎn)明確了‘聚焦大客戶,聚焦重點(diǎn)城市,主打高標(biāo)庫產(chǎn)品’的發(fā)展戰(zhàn)略……同時,公司利用集團(tuán)集中采購資源,初步完成標(biāo)準(zhǔn)化產(chǎn)品定型,與各城市 經(jīng)驗(yàn)豐富的工程開發(fā)團(tuán)隊(duì)合作,已形成多種項(xiàng)目管理模式,有能力提供工期較短、成本合理的富有競爭力的產(chǎn)品。在最大化自身優(yōu)勢的同時,物流地產(chǎn)引入行業(yè)內(nèi)優(yōu) 秀人才,積極拓展客戶資源,已經(jīng)與電商、高端制造、現(xiàn)代批發(fā)零售業(yè)、第三方物流、快遞快運(yùn)等行業(yè)中的領(lǐng)先企業(yè)建立廣泛聯(lián)系,初步建立以客戶為導(dǎo)向的內(nèi)部業(yè) 務(wù)流程及組織機(jī)制,憑借自身優(yōu)勢,探索在資管、配套、產(chǎn)業(yè)鏈上下游等環(huán)節(jié)為客戶提供價值增值服務(wù),增強(qiáng)客戶粘性。”

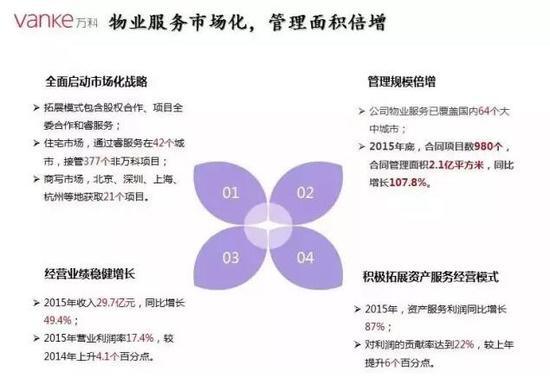

三、社區(qū)服務(wù)核心是要搶占現(xiàn)實(shí)平臺,萬科物業(yè)管理面積一年里擴(kuò)大了一倍多

社區(qū)服務(wù)、社區(qū)O2O,很多人都在做,但有的人更看重圈錢,有的人更看重用戶數(shù)量,萬科的判斷是:現(xiàn)實(shí)平臺最重要。2015年一年,萬科管理的面積擴(kuò)大了一倍多。

“截止 2015 年底,公司物業(yè)服務(wù)已覆蓋中國大陸 64 個大中城市,提供服務(wù)的合同項(xiàng)目 980 個,服務(wù)合同約定的建筑面積 21,487 萬平方米,較 2014 年同期增長 107.8%。”

讓房子保值增值,價格高于周邊樓盤,業(yè)主就會認(rèn)可萬科物業(yè)。

“房子可能是客戶一生中最重要的資產(chǎn)之一。萬科物業(yè)始終堅(jiān)信物業(yè)管理本質(zhì)在于對建筑物本身的打理,并始終向業(yè)主提供一流水準(zhǔn)的物業(yè)服務(wù)……萬科物業(yè)住宅項(xiàng)目物業(yè)服務(wù)費(fèi)當(dāng)期收繳率達(dá)到 96.14%,公司的服務(wù)質(zhì)量獲得業(yè)主的高度認(rèn)同。”

而各種技術(shù)進(jìn)步可以降低成本,提高利潤。

而各種技術(shù)進(jìn)步可以降低成本,提高利潤。

“期內(nèi),萬科物業(yè)升級物業(yè)服務(wù)模式,‘睿服務(wù)’體系由 1.0 版本迭代至 2.0 版本,從‘記錄人與物數(shù)據(jù)’到‘連接人與物活動’。萬科物業(yè)持續(xù)推進(jìn)信息化建設(shè),探索物業(yè)管理新技術(shù)和新方法,減少中間監(jiān)控環(huán)節(jié)和管理成本,提升住宅項(xiàng)目 運(yùn)營效率,保證了住宅物業(yè)毛利率穩(wěn)步增長。”

四、非國企通過努力,融資成本也可以降到很低,和任何同行競爭

明源君之前分析過,那么多的國企,之所以敢拿地王,就是因?yàn)閾碛兄鳈?quán)信用,或者隔日貸特權(quán),財(cái)務(wù)成本很低,拿到了年利低于2的錢。因此他們賭的是5年乃至10年以后的房價,這和許多財(cái)務(wù)成本高于10的民營企業(yè),賭一年以后的房價,是完全不同的邏輯。

而萬科作為一家非國企,通過努力,其融資成本也已經(jīng)很低,只有3.5。

而利率這么低,核心在于,其信用等級持續(xù)高評。

而幾家信用機(jī)構(gòu)在日前都已經(jīng)表態(tài),如果萬科董事會發(fā)生巨大變化,其信用等級可能下調(diào)。

而幾家信用機(jī)構(gòu)在日前都已經(jīng)表態(tài),如果萬科董事會發(fā)生巨大變化,其信用等級可能下調(diào)。

五、充分放權(quán)給基層,才可以誕生更多新產(chǎn)品

一位先后在萬科、中海擔(dān)任高管的老總告訴明源君,萬科與別的企業(yè)最大的區(qū)別就是,地方上有很大的自主權(quán)。

?萬科的每一次創(chuàng)新,發(fā)源都不是來自高層,而是來自基層。這其實(shí)也是這個“互聯(lián)網(wǎng)+”時代的特點(diǎn),基層直接接觸客戶,就了解最新的情況,最知道什么地方需要創(chuàng)新。

“公司對各區(qū)域、一線公司充分授權(quán),鼓勵各地結(jié)合城市發(fā)展方向,因地制宜的開展新業(yè)務(wù)探索;同時,通過集團(tuán)資源支持和內(nèi)部總結(jié)分享,促進(jìn)優(yōu)秀項(xiàng)目成功經(jīng) 驗(yàn)的快速推廣。報(bào)告期內(nèi),‘八爪魚’,‘V-LINK’等戰(zhàn)略構(gòu)想相繼提出,對長租公寓、社區(qū)營地教育、養(yǎng)老機(jī)構(gòu)、產(chǎn)業(yè)地產(chǎn)等新業(yè)務(wù)的探索也有序開展。目 前,公司在長租公寓業(yè)務(wù)領(lǐng)域已經(jīng)初步形成了以萬科驛為主、萬科派、被窩公寓為輔的產(chǎn)品體系。”

六、國際化過程中,學(xué)習(xí)成熟商業(yè)模式帶回國才是終極目的

有些房企熱衷于開拓海外市場,有些房企則認(rèn)為中國市場才是最好的市場。

開拓海外市場的,有的是自己做。有的則是收購海外房企。

自己做的,品牌許多時候并不被當(dāng)?shù)卣J(rèn)可。收購海外企業(yè)的,則不存在這種問題。

明源君覺得,開辟海外市場,最終極的目的,是練出新的模式,帶回中國。比如,中國的養(yǎng)老地產(chǎn)目前還沒有很成功的,但在海外卻很成熟,在海外把養(yǎng)老地產(chǎn)做起來后,等到國內(nèi)條件成熟,回來就好。而如果沒有這個過程,想在國內(nèi)從頭開始建設(shè)成熟的養(yǎng)老地產(chǎn),簡直是天方夜譚。而且,在國外的許多項(xiàng)目,來自國內(nèi)的客戶是主要客戶,這就把客戶資源打通了。

而萬科的海外業(yè)務(wù),王石本人有深度參與。

“此外,公司以‘國際化’為發(fā)展方向,自2013年開始投資海外項(xiàng)目。截至2015年底,公司已進(jìn)入舊金山、香港、新加坡、紐約、倫敦等5個海外城市。 2015年公司的銷售業(yè)績中,海外項(xiàng)目貢獻(xiàn)銷售面積2.8萬平方米,貢獻(xiàn)銷售收入人民幣28.8億元。公司堅(jiān)持以國際化為長期發(fā)展方向,通過投資海外市場 學(xué)習(xí)海外成熟市場多元化的商業(yè)模式,將國外成熟的產(chǎn)品和服務(wù)帶回國內(nèi),同時打通國內(nèi)外客戶資源,樹立萬科在海外市場的口碑。在開展具體業(yè)務(wù)時,公司傾向于 選擇具有長期投資價值的核心城市核心地段,與國際優(yōu)質(zhì)開發(fā)企業(yè)、金融機(jī)構(gòu)及中介服務(wù)機(jī)構(gòu)建立戰(zhàn)略合作關(guān)系。”

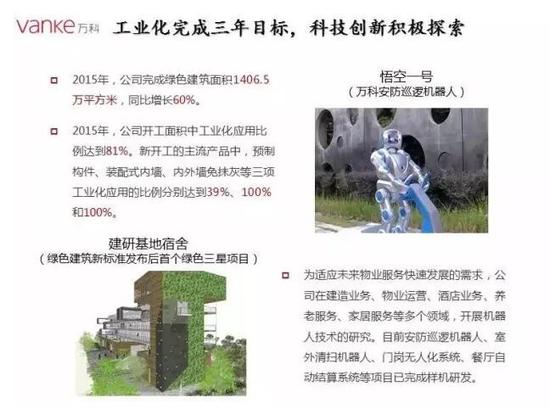

?七、人工越來越貴,技術(shù)越來越成熟,工業(yè)化、機(jī)器人(25.350, -0.04, -0.16%)才是地產(chǎn)行業(yè)的未來

上面說到,未來技術(shù)藍(lán)領(lǐng)的工資將超越普通白領(lǐng),所以,減少人工應(yīng)該是減少成本,對抗人口紅利流失的重要措施。

八、房地產(chǎn)+市場巨大,有絕對數(shù)據(jù)支撐,上下游有比房地產(chǎn)本身更大的市場

八、房地產(chǎn)+市場巨大,有絕對數(shù)據(jù)支撐,上下游有比房地產(chǎn)本身更大的市場

筆者認(rèn)為,房地產(chǎn)行業(yè)相關(guān)行業(yè)眾多,只不過以前房地產(chǎn)本身利潤高的時候,大家看不上相關(guān)市場,現(xiàn)在行業(yè)利潤率只有8%了,和別的行業(yè)也就差不多了。

而一個企業(yè)擴(kuò)張,有兩種模式,一種就是延長產(chǎn)業(yè)鏈,向產(chǎn)業(yè)鏈上自己的上下游發(fā)展,另一種是投資不相干的新業(yè)務(wù)。今日中國,每個行業(yè)都是紅海,如果沒有自己的出發(fā)點(diǎn),很容易失敗,所以立足地產(chǎn),向上下游延伸是必然的選擇。

裝修、設(shè)計(jì)、社區(qū)服務(wù)、金融乃至教育、醫(yī)療、養(yǎng)老,這些其實(shí)都是房地產(chǎn)+的范圍。而許多新興行業(yè),因?yàn)榧夹g(shù)要求更高,未來市場集中度更高,更容易產(chǎn)生巨無霸企業(yè)。

“據(jù)OECD統(tǒng)計(jì),全球主要發(fā)達(dá)國家2009年-2014年房地產(chǎn)業(yè)直接產(chǎn)生GDP占比平均為10.9%(我國目前約5.8%),與上下游合計(jì)產(chǎn)生 GDP占比接近20%(我國目前約13.8%)。如政策引導(dǎo)得當(dāng),‘房地產(chǎn)+服務(wù)’多個細(xì)分行業(yè)具備投資、收入超過萬億元的潛力,合計(jì)相當(dāng)于新打造一個房 地產(chǎn)業(yè)。而這些新興的細(xì)分產(chǎn)業(yè),其集中度都可能明顯超過原來的房地產(chǎn)開發(fā)。對于房地產(chǎn)行業(yè)的龍頭企業(yè)來說,如果能抓住轉(zhuǎn)型的機(jī)會,新天地將比原來更加廣 闊。”

九、企業(yè)發(fā)展到一定程度,產(chǎn)品、品牌優(yōu)勢明顯,營銷費(fèi)率會迅速下降

有房企標(biāo)榜自己傭金最高,實(shí)際上,只有不好賣的產(chǎn)品,才需要那么高的傭金。品牌、產(chǎn)品優(yōu)勢明顯之后,營銷費(fèi)率會迅速下降。

十、決定住宅需求的核心數(shù)據(jù)之一是套戶比,決定商辦需求的核心數(shù)據(jù)之一是人均面積

判斷一個地方的住宅市場,有很多可供參考的數(shù)據(jù),比如房價收入比、人均住宅面積,等等。但是這些數(shù)據(jù)有時候并可可靠,有時候雖然數(shù)據(jù)本身真實(shí),卻不能反映真實(shí)的需求。所有的原因都在于,背后的變化太快,比如極小公寓和別墅面積放在一起平均,明顯是一種很荒謬的行為。

萬科提出的一個判斷標(biāo)準(zhǔn)是:套戶比。大家也可以把這個看作一個重要參考數(shù)據(jù)。

“套戶比(廚衛(wèi)浴齊全的成套住宅套數(shù)/常住家庭戶數(shù))是衡量住宅存量充裕程度的國際通用指標(biāo),一般認(rèn)為其均衡線為 1.1。2014 年末,萬科有業(yè)務(wù)的中國內(nèi)地 49 個相對發(fā)達(dá)城市中,套戶比低于 1 的有 12 個:北京、上海、天津、徐州、溫州、深圳、泉州、東莞、烏魯木齊、合肥、寧波、太原,套戶比超過 1 但不超過 1.1 的有 8 個:濟(jì)南、武漢、南昌、廈門、海口、南京、佛山、廣州,超過 1.1 的則已經(jīng)有 29 個:昆明、珠海、南充、常州、杭州、南寧、青島、揚(yáng)州、貴陽、唐山、無錫、蘇州、鄭州、長春、西安、成都、重慶、福州、煙臺、中山、秦皇島、大連、長沙、 惠州、吉林、鎮(zhèn)江、沈陽、鞍山、三亞。套戶比超過 1.1,意味著這個城市必須放緩新房開發(fā)的速度,來等待更多新增人口和家庭的進(jìn)入。”

而萬科提出的判斷商辦需求的標(biāo)準(zhǔn),則是人均面積。

“如果說在住宅市場,我們看到的情況主要是分化的話,那么商業(yè)、辦公地產(chǎn)的情況可能要更加嚴(yán)峻一些。服務(wù)業(yè)極為發(fā)達(dá)的美國,累計(jì)的商辦面積存量是人均 4 平米。但僅僅在 2011-2015 年的五年中,中國內(nèi)地相對發(fā)達(dá)的 40 個城市(昆明、西安、常州、貴陽、唐山、濟(jì)南、嘉興、銀川、長沙、鄭州、大連、成都、沈陽、太原、長春、烏魯木齊、南京、合肥、南寧、煙臺、哈爾濱、南 昌、青島、杭州、武漢、蘇州、無錫、福州、廈門、寧波、佛山、海口、溫州、天津、廣州、重慶、上海、東莞、北京、深圳),新增出讓商辦用地人均建筑面積低 于 4 平米的已經(jīng)只剩下 9 個:北京、深圳(低于 1 平米),上海、東莞、重慶(低于 2 平米),廣州、天津、溫州、佛山(低于 4 平米)。加上互聯(lián)網(wǎng)、電商對傳統(tǒng)零售業(yè)的沖擊, 傳統(tǒng)商辦地產(chǎn)的過剩已經(jīng)具有普遍性。”