24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

�a(ch��n)�I(y��)�خa(ch��n)���������Դ���ӣ������ʸ���סլ���̘I(y��)�خa(ch��n)������������˂��y(t��ng)����Ʒ���_�l(f��)�̵ļ����M�롣��(j��)�y(t��ng)Ӌ������(n��i)����ǰ20�ķ���Ŀǰһ����������a(ch��n)�I(y��)�خa(ch��n)�������f�ơ��G�ء��������̹��@����ï�����̡��G�ǡ���������صȣ������������T�������������L���°�K��

�Ϻ�����H���ͮa(ch��n)�I(y��)���A(ch��)���ڰl(f��)չ������(j��ng)�����Ƽ��a(ch��n)�I(y��)�����d�a(ch��n)�I(y��)������б��^��(y��u)�ݣ��Լ��S���Ϻ����Q(m��o)�^(q��)�ij��������H������(n��i)����a(ch��n)�I(y��)�خa(ch��n)�_�l(f��)�\�I���Ѹ��಼���Ϻ��Ј������A�Ļ��I(y��)��(li��n)��U�ȡ��G�ؼ��F�����ǵخa(ch��n)���|�_�Ї����v�w���F������˹��

��ȫ���a(ch��n)�I(y��)�@�^(q��)�l(f��)չ���ԣ��Ϻ��Ĉ@�^(q��)�l(f��)չ�o��̎���I(l��ng)�^��λ�á����Č��������ؽ�B�Ϻ��a(ch��n)�I(y��)�خa(ch��n)�����P(gu��n)���ߺ�Ҏ(gu��)�����_�l(f��)�\�I�̡������Ј����Լ��a(ch��n)�I(y��)�خa(ch��n)�Ŀ����r�����㲼���Ϻ��Ј��ṩ������

01

�Ϻ��a(ch��n)�I(y��)�خa(ch��n)Ҏ(gu��)��������

1

�a(ch��n)�I(y��)�خa(ch��n)�õ�����

�Ϻ���2014����_���������I(y��)�õخa(ch��n)�I(y��)�Ŀ�ʹ�����ވ�(zh��)��20�ꏗ���ƶȣ����ڈ�(zh��)��50���ڵĘ˜ʡ�Ŀǰ�Ϻ��Ĺ��I(y��)�õ��Ŀʹ�������еĞ�20�꣬�еĞ�50�ꡣ��(j��)�y�㣬���I(y��)�õ�ʹ�����ޜp����20�꣬ʹ�Ì��H�r������50��r�p����30%�����س�����Ĝp�٣�ʹ�È@�^(q��)�_�l(f��)������R�������Y������������_�l(f��)������_Դ��(ji��)�����l(f��)�]�܄��ԡ�

Ŀǰ�Ϻ���������(y��ng)�Ĺ��I(y��)�õ،�ʩ��������֞��Ŀ�ͨ��ɴ���Ŀ����a(ch��n)�I(y��)�Ŀ��аl(f��)�������ȡ“���a(ch��n)�I(y��)�Ŀ”���Ʒ�ʽ����(y��ng)����ͨ������˜ʏS�����аl(f��)����ͨ���Ҳ����Ŀǰ�Ј����ձ��J��Įa(ch��n)�I(y��)�خa(ch��n)�Ŀ�������Ē�ķ�ʽ�����@�N�����£��@�^(q��)��_�l(f��)�����횺������Ј����wƽ�ȸ������@�����Ј����a(ch��n)�I(y��)�خa(ch��n)���ǂ����ã������ڈ@�^(q��)�_�l(f��)������һ������(zh��n)��

��(j��)���Ϻ����I(y��)�^(q��)�D(zhu��n)������“ʮ����”Ҏ(gu��)������δ���Ϻ����I(y��)�õش_�����M����I(y��)�͑�(zh��n)�������d�a(ch��n)�I(y��)�l(f��)չ���g����2020��ȫ��Ҏ(gu��)�����I(y��)�õؿ�Ҏ(gu��)ģ������550ƽ���������ң����L�����г��л����M�^(q��)�K��(sh��)�����I(y��)�õؿ���Ҏ(gu��)ģ��(w��n)���н�����2040��ȫ��Ҏ(gu��)�����I(y��)�õؿ�Ҏ(gu��)ģ������Ҏ(gu��)�����O(sh��)�õ�Ҏ(gu��)ģ��10%-15%��

��(j��)�y���Ϻ�ÿ��ֽo�a(ch��n)�I(y��)�l(f��)չ��ָ��ֻ��11000����104���a(ch��n)�I(y��)�^(q��)�Kƽ��ֻ�ܷ��䵽100��ָ�ˡ��ɴ˿�֪δ���a(ch��n)�I(y��)�خa(ch��n)���������O(sh��)�õ�ʮ�־oȱ�����I(y��)�õr��ݱ�ˮ�q���ߡ������õؿ��g�ĉ��s��ʹ�@�^(q��)�_�l(f��)���M�д������صıP������_�l(f��)���ȡ��@�^(q��)�_�l(f��)�����Ώĺ��δַŵ�����ģʽ���C�ϼ��sģʽ��һ������(zh��n)��

2

�Ϻ����I(y��)�^(q��)�D(zhu��n)������ʮ����l(f��)չĿ�˺�Ҏ(gu��)��

��(j��)���Ϻ����I(y��)�^(q��)�D(zhu��n)������“ʮ����”Ҏ(gu��)�����_�����Ϻ����I(y��)�^(q��)�l(f��)չĿ�ˣ���2020�꣬�Ϻ����I(y��)�^(q��)�Įa(ch��n)�I(y��)�l(f��)չ�d�w�̈́�(chu��ng)��ƽ�_�����Mһ���������������ɮa(ch��n)�I(y��)��(y��u)�����@����I(y��)����ݗ�䡢��(chu��ng)�»����Űl(f��)����ɫ�eλ�����Įa(ch��n)�I(y��)�@�^(q��)�wϵ����������һ�����cȫ��a(ch��n)�I(y��)�������w�F(xi��n)�Ϻ��߶�����;��ʷ���(w��)ˮƽ�Įa(ch��n)�I(y��)��Ⱥ��Ʒ�ƈ@�^(q��)��

“ʮ����”���g����������3-5�Ҿ���ȫ��Ӱ��������������M������أ�����3�҇��������I(y��)���a(ch��n)�I(y��)ʾ�����أ�����10�������м������I(y��)���a(ch��n)�I(y��)ʾ�����أ�ȫ����Ӌ����10�҇������B(t��i)���I(y��)ʾ���@�^(q��)������һ������ʾ��Ч��(y��ng)���ǻۈ@�^(q��)��

��1���Ϻ�“ʮ����”���I(y��)�^(q��)�D(zhu��n)��������Ҫ�A��ָ��

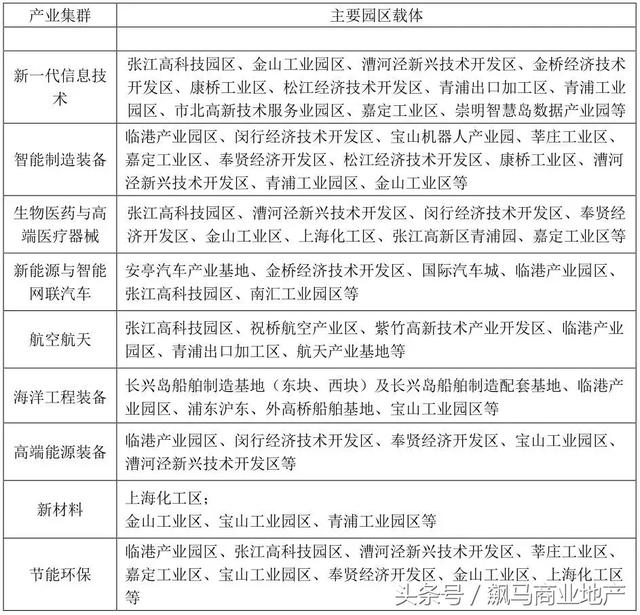

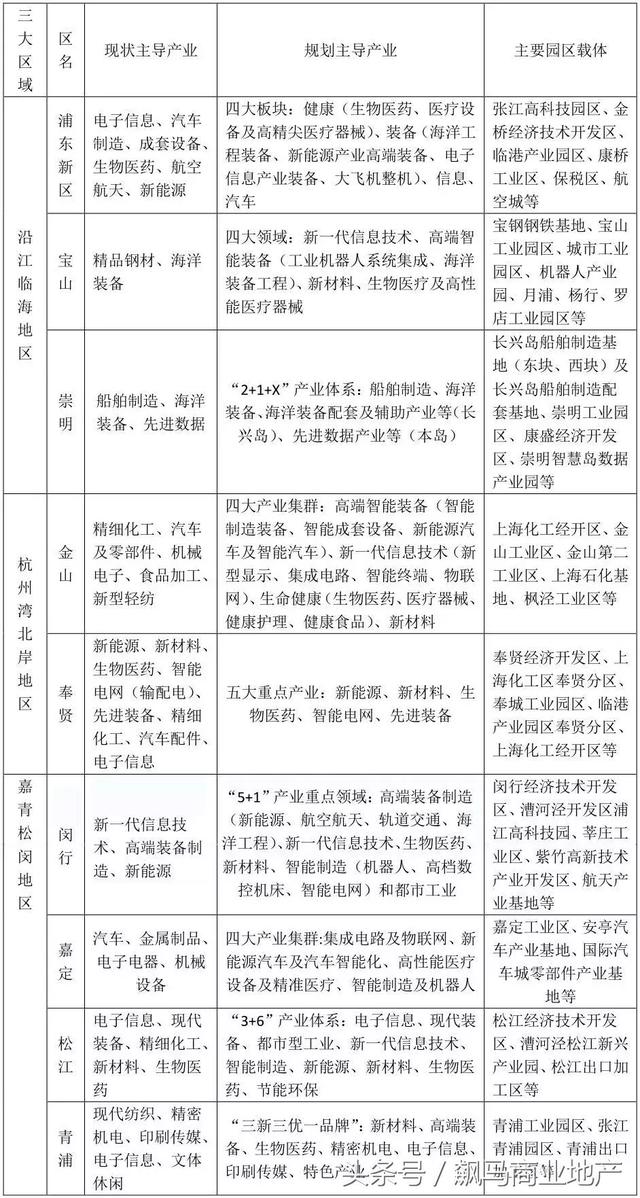

��(g��u)��“�a(ch��n)�I(y��)����—�a(ch��n)�I(y��)�Dž^(q��)—�a(ch��n)�I(y��)��^(q��)”+“���ǹ��I(y��)�õ�”��“3+1”�a(ch��n)�I(y��)�@�^(q��)���g�����wϵ��֧�ֲ���104��195��198�^(q��)�����M���ˡ��ӑB(t��i)�{(di��o)������(y��u)�����֣��Ԯa(ch��n)�I(y��)�����錧���l(f��)չ��(zh��n)�������d�a(ch��n)�I(y��)�����M����I(y��)�����c���ڹ��I(y��)�^(q��)��(n��i)�γɮa(ch��n)�I(y��)��ɫ�r�������ּ��С��������ƵĮa(ch��n)�I(y��)��Ⱥ��

���M�Ƅ�(chu��ng)Ҫ���ڹ��I(y��)�^(q��)��(n��i)���м��ۣ���(g��u)���Ƅ�(chu��ng)�h(hu��n)���¸ߵأ��γɮa(ch��n)�I(y��)�-��(chu��ng)��朅^(q��)��f(xi��)ͬ�l(f��)չ��֡��a(ch��n)�I(y��)����(n��i)�������M����I(y��)�l(f��)չ�Ĺ��I(y��)�õ���e������150ƽ�����

��2���Ϻ�“ʮ����”��(zh��n)�������d�a(ch��n)�I(y��)���c�a(ch��n)�I(y��)��Ⱥ��Ҫ�@�^(q��)���ֱ�

��3�����^(q��)�����a(ch��n)�I(y��)ָ������Ҫ�@�^(q��)���ֱ�

02

�Ϻ��a(ch��n)�I(y��)�خa(ch��n)�_�l(f��)�\�I��

Ŀǰ�Ϻ��Įa(ch��n)�I(y��)�خa(ch��n)�_�l(f��)�\�I����Ҫ�������һ��Lj@�^(q��)�_�l(f��)����珈�����F���R�ۼ��F���ζ����F����һ�N���Ј����\�������Y��I(y��)�������������A�Ļ��I(y��)��(li��n)��U�ȡ��G�ؼ��F�����ǵخa(ch��n)���f�ơ��|�_�Ї����v�w���F������˹��Ŀǰ�Ϻ��Įa(ch��n)�I(y��)�@�^(q��)�I(l��ng)��һֱ�LJ���ռ������λ�����Ј@�^(q��)�����^�ء������w���f�Ϻ��@�^(q��)�_�l(f��)����������أ�߀�]��һ���ɹ����Ƶ�ȫ���İ�����

1

�@�^(q��)�_�l(f��)���

�Ϻ��s��104���a(ch��n)�I(y��)�^(q��)�K�������ɇ�����_�l(f��)�\�I���Ϻ��a(ch��n)�I(y��)�@�^(q��)�I(l��ng)��һֱ̎�ڇ���ռ��(j��)���������Ј@�^(q��)�����^�أ�������I��Kһֱή�ҡ����R�ۼ��F���������F���ζ����F���@Щ����y(t��ng)�Q��@�^(q��)�_�l(f��)���

2017�꣬�Ϻ��a(ch��n)�I(y��)�@�^(q��)��ɹ��I(y��)���a(ch��n)ֵ30473�|Ԫ��ռȫ�й��I(y��)���a(ch��n)ֵ��84%���ɴ˿�Ҋ�a(ch��n)�I(y��)�@�^(q��)���䌍�Ϻ��a(ch��n)�I(y��)�l(f��)չ��(zh��n)�Ե�����܊���Г������M�Ϻ���ȅ��cȫ��a(ch��n)�I(y��)�������ش��΄�(w��)�����@�^(q��)�_�l(f��)�������a(ch��n)�I(y��)�@�^(q��)�_�l(f��)���w�����Ϻ��Įa(ch��n)�I(y��)�l(f��)չ�l(f��)�]��Ҫ���á������@�^(q��)�l(f��)չˮƽ���P(gu��n)�I������߈@�^(q��)�_�l(f��)���ľC�ό�����

�@�^(q��)�_�l(f��)�����Ҫ�Г����a(ch��n)�I(y��)�@�^(q��)�������_�l(f��)�����A(ch��)�O(sh��)ʩ���O(sh��)���������Y�������\�I�Ƚ�(j��ng)���l(f��)չ���ܣ��@�^(q��)�_�l(f��)����ַ֞���һ��ǹ����������ҪĿ������ɽ�(j��ng)���l(f��)չ�đ�(zh��n)���΄�(w��)��ͬ�r���(j��ng)��Ч�棬�䶨λ��“���ܲٱP�֣�����(w��)������”������Ҫ�I(y��)��(w��)������һ���_�l(f��)�ͻ��A(ch��)��ʩ���O(sh��)����һ�N�t�Ǹ��ӽ��Ј����_�l(f��)�̣��珈������ӛܺͽ����I(y��)��(w��)����һ�������_�l(f��)�⣬߀�漰�˜ʏS�����аl(f��)�k���ǵ������_�l(f��)��

һ�������_�l(f��)�������Ϻ����I(y��)�ɱ����죬����̝����B(t��i)��������Խ����������������������y�Ы@�õ�Ϣ�J��ֶ����f��߀�����@�^(q��)�_�l(f��)����ؓ��ˮƽ�����^�ߣ��s6�ɳ��^60%�ľ��侀�������c������I(y��)�_�l(f��)�Ĉ@�^(q��)����t�Y���������_�l(f��)����������(w��)�������Ј����������^����

Ŀǰ�Ϻ��@�^(q��)�_�l(f��)����ڼ��F��ĸ��˾����������϶��LJ��Ъ��Y���˾����Ӌ��δ��2-3���(n��i)������׃���Ա��C�����΄�(w��)�Č��F(xi��n)�������ӹ�˾���棬���н��������ߘ�ꑼ��졢�б����µ�5���_�l(f��)�^(q��)���F(xi��n)�����У��AӋ�S������ĸ�����룬��������һ���@�^(q��)�_�l(f��)����������еIJ�����

�����ӹ�˾����l(f��)չ��������ƌ��Lj@�^(q��)�_�l(f��)������M�ĸ������ģʽ����(j��)Ϥ���в��օ^(q��)�h�@�^(q��)�����_չ���������ԇ�c���e�O���M������I�_�l(f��)�̡�����������(w��)�̵�����Y����

�����Ϻ��@�^(q��)�_�l(f��)����Ŀǰ�AҊ������(zh��n)�t�nj��������_�l(f��)�����x������һ���_�l(f��)(�����Ճ�������)߀�Ƕ����_�l(f��)(�������Ē��õ�)���ֻ�һ����(li��n)���_�l(f��)�Ć��}�����p���Y�a(ch��n)���������x��“���”߀�dz���������I(y��)�M���p���Y�a(ch��n)���õĆ��}�����Y�������ǂ��y(t��ng)�������Y��+�y���J��߀�ǽ���һ���ĵخa(ch��n)�������F(xi��n)�ܗUЧ��(y��ng)�Ć��}��

2

�Ј����\���Įa(ch��n)�I(y��)�خa(ch��n)��

Ŀǰ�M���Ϻ����Ј����\�������Y��I(y��)��������������A�Ļ��I(y��)��(li��n)��U�ȡ��G�ؼ��F�����ǵخa(ch��n)���f�ơ��|�_�Ї����v�w���F������˹������Ϻ��@�^(q��)�_�l(f��)����@Щ���Y�����Y���Ј����a(ch��n)�I(y��)�خa(ch��n)���ڛQ�ߺ���C�ơ�н���wϵ�����ڹ����\�õȷ��涼���^�`����N���Ј���������I(y��)�_�l(f��)��(j��ng)�I���涼�e���ˌ��I(y��)�Č��`��(j��ng)�������Ϻ��@�^(q��)�_�l(f��)�����ɘO��ě_����

Ŀǰ���в����˲ŏĈ@�^(q��)�_�l(f��)������۵�����������ң�������20��ʹ������ǰ���@�^(q��)�_�l(f��)���߀���Ы@�������YԴ�ı��^��(y��u)�ݣ������������_�l(f��)������Rǰ��δ�е��Ј�����������

�Ј����\���Įa(ch��n)�I(y��)�خa(ch��n)�����Ϻ��ЎNģʽ��һ������˹�����خa(ch��n)ģʽ�����������A�Ƽ��@ģʽ�����DŽ�(chu��ng)�¹��Sģʽ��

��(chu��ng)�¹���ģʽ�������I(y��)�Ą�(chu��ng)�I(y��)���������õ���ʹͶ�Y���L�UͶ�Y��ȫ��λ�Ą�(chu��ng)�I(y��)��(chu��ng)�·���(w��)���Լ������ڿ��g�d�w�ȷ����֧���M�Ѕf(xi��)ͬ�����@�^(q��)�d�w�ı�������̝�p�c�L�UͶ�Y�ĸ��L�U�������M�нM�ϣ����F(xi��n)���A��

����˹�����خa(ch��n)ģʽ������˹ͨ�^���뺣��خa(ch��n)����ͨ�^���I(y��)���Ĉ@�^(q��)��λ���\�I�����F(xi��n)��(w��n)��������Y�a(ch��n)������F(xi��n)�Cȯ�����������M�НL���_�l(f��)��

���A�Ƽ��@ģʽ�����A�Ƽ��@���ɽ���ɽ�ֵ����Ŀ�������p���Y�a(ch��n)���x��ģʽ�����Y�a(ch��n)��˾ؓ؟�������Ē졢Ҏ(gu��)���_�l(f��)���Y�a(ch��n)�����ȣ��p�Y�a(ch��n)��˾�c���Y�a(ch��n)��˾��ӆί�з���(w��)��ͬ��ؓ؟�@�^(q��)�������Y����I(y��)����(w��)�ȡ����w�F(xi��n)����p�Y�a(ch��n)��˾һ���ɹ�˾�߹ܳ���һ�������Ĺɷݡ�

03

�Ϻ��a(ch��n)�I(y��)�خa(ch��n)�����Ј�

�D1��2013-2018�Ϻ����I(y��)�õسɽ���e�͘���r�߄�

��(sh��)��(j��)��Դ���Ї�ָ��(sh��)�о�Ժ

�^ȥ5���Ϻ��Ĺ��I(y��)�õسɽ�Ҏ(gu��)ģ�ͳɽ�����r���ψD��ʾ��2013��2014����20��ʹ������ǰ���Ϻ��Ĺ��I(y��)�õ���ɽ�Ҏ(gu��)ģ��1000�fƽ�������ϣ�2013��1627�fƽ���ף�2014�½���1346ƽ���ף���2015���S���Ϻ����ƹ��I(y��)�õ�Ҏ(gu��)ģ��ʹ�����������Č�ʩ���Ϻ����I(y��)�õش���½������300-400�fƽ�������ң������AҊ��δ���Ϻ��Ĺ��I(y��)�õع���(y��ng)���^�m(x��)̎�ھoȱ��B(t��i)��

�����I(y��)�õصĘ���r�����Ϻ����õĽ�(j��ng)���ͮa(ch��n)�I(y��)�l(f��)չ�h(hu��n)���t̎��������B(t��i)��2015������סլ�Ј��ߏ������I(y��)�õؘ���r�_����λ����1257Ԫ/ƽ���ף�2016���S�������{(di��o)�أ����I(y��)�õؘ���r�����ˮ��700-800Ԫ/ƽ���ס�������ڮa(ch��n)�I(y��)�خa(ch��n)�r���Ŀ���ۃr���^(q��)�_��1-2�f���ң��a(ch��n)�I(y��)�خa(ch��n)�Ŀ��ӯ���Կ�Ҋһ�ߡ�

�D2��2013-2018�����Ϻ����I(y��)�õسɽ�Ҏ(gu��)��������e�^(q��)��ռ��

��(sh��)��(j��)��Դ���Ї�ָ��(sh��)�о�Ժ

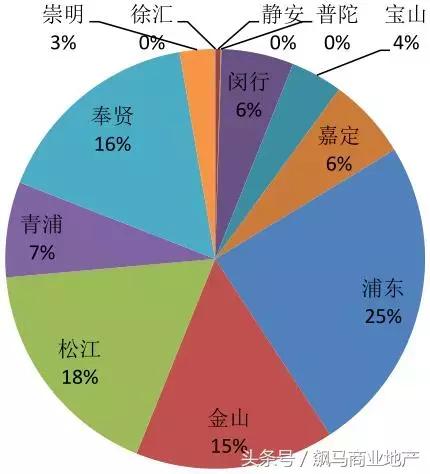

�҂��y(t��ng)Ӌ��2013-2018�����Ϻ����I(y��)�õسɽ�Ҏ(gu��)��������e�^(q��)��ռ�ȣ����ψD��֪���֖|���Ϻ����I(y��)�õسɽ����ą^(q��)��ռ��25%��������ɽ�ռ��18%�����t����ɽ15%���Ѕ^(q��)���]�й��I(y��)�õع���(y��ng)�ͳɽ�,�Ѕ^(q��)��Ҫ���Դ����P����и�������

�D3��2013-2018�����Ϻ����^(q��)���I(y��)�õسɽ�������r��Ԫ/ƽ���ף�

��(sh��)��(j��)��Դ���Ї�ָ��(sh��)�о�Ժ

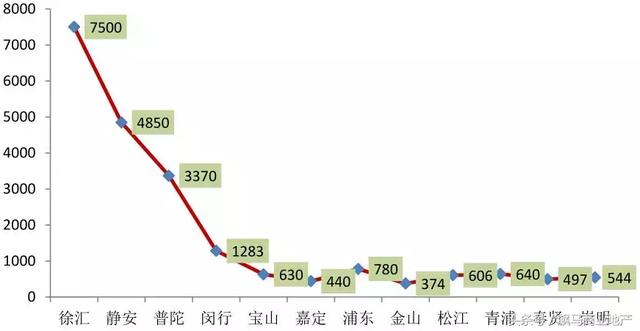

�҂��y(t��ng)Ӌ��2013-2018�����Ϻ����^(q��)���I(y��)�õسɽ�������r�����Կ����Ѕ^(q��)�Ę���r�^�F��ǧԪ���ȣ������^(q��)�t��1000Ԫ���£����^(q��)�У��ζ�����ɽ�ͷ��t�Ę�����r��500Ԫ/ƽ�������£����I(y��)�õ�����ˣ�����ɽ�����֡��ɽ����֖|�������t��500-800Ԫ/ƽ����֮�g���h�еĹ��I(y��)�õؘ���r�ڽ��^(q��)�����F��1283Ԫ/ƽ���ס�

04

�Ϻ��a(ch��n)�I(y��)�خa(ch��n)�Ŀ�ͮa(ch��n)Ʒ

�Ϻ�δ�팢�l(f��)չ��(zh��n)�������d�ИI(y��)�ͽ��\�����ڡ���Ϣ�����a(ch��n)�Է���(w��)�I(y��)�����Ϻ����ԣ�δ���l(f��)չ������(c��)���аl(f��)�����ڵȸ߶˷���(w��)���ИI(y��)������(y��ng)�Įa(ch��n)�I(y��)�خa(ch��n)�ΑB(t��i)�ǿƼ��@�^(q��)���������صȡ�

���Ϻ����Q(m��o)�^(q��)�������������P(gu��n)�a(ch��n)�I(y��)�l(f��)չ�M���������a(ch��n)�I(y��)�خa(ch��n)�������Ϻ����Q(m��o)�^(q��)���������������Įa(ch��n)�I(y��)����Ч��(y��ng)�܉����Ϻ��ۿڸ����γ������ǣ��c�Q(m��o)���������P(gu��n)���������}�����Q(m��o)�ӹ��I(y��)�õ����ٰl(f��)չ���M�������}�������������Q(m��o)�ӹ��Ȯa(ch��n)�I(y��)�خa(ch��n)������

�Ϻ��Įa(ch��n)�I(y��)�خa(ch��n)�Ŀ�Įa(ch��n)Ʒ����У������k���ǡ�����ʽ��I(y��)�������˜ʻ��S�����}�졢�����������֘ǡ�

���Ѕ^(q��)���^(q��)���зֲ����o���^(q��)�Įa(ch��n)�I(y��)�خa(ch��n)�Ŀ�ۃr��2-3�fԪ/ƽ���ף����Ӆ^(q��)�ۃr��15000-38000Ԫ/ƽ���ף��L���^(q��)�ۃr��35000Ԫ/ƽ���ס����օ^(q��)�ۃr��2-3�fԪ/ƽ���ס����^(q��)�Įa(ch��n)Ʒ��Ҫ��ܛ���@���C���ˮa(ch��n)�I(y��)�@���t(y��)�W�@������@�ȡ����^(q��)�a(ch��n)�I(y��)�خa(ch��n)�Ŀ���h�к��֖|���ۃr�^�ߣ��h�Ѕ^(q��)��15000-42000Ԫ/ƽ���ף��֖|�^(q��)��12000-30000Ԫ/ƽ���ס���ɽ�����־o������Ŀ�ۃr�ڽ��^(q��)���^�ߞ�15000-20000Ԫ/ƽ�������ҡ��ζ��^(q��)���ۃr��1-2�fԪÿƽ�������ң� �ɽ��t��6000-12000Ԫ/ƽ���ײ��ȡ���������ɽ�����t�a(ch��n)�I(y��)�خa(ch��n)�Ŀ�ۃr�������ˣ��t��5000-8000Ԫ/ƽ���ײ��ȡ�

չ����δ���Ϻ��@�^(q��)�_�l(f��)������R�Ј����a(ch��n)�I(y��)�خa(ch��n)�̵���������(zh��n)���Ϻ�����ĸ�Q��һ���µ����Юa(ch��n)�I(y��)�خa(ch��n)�\�I�̡��Ϻ���(y��ng)��ְl(f��)�]���Ҽ��_�l(f��)�^(q��)��Ʒ�ơ�Ҏ(gu��)�����_�l(f��)�����O(sh��)���������˲ŵȷ���ă�(y��u)�ݣ�ͨ�^Ʒ��ݔ���ķ�ʽ�������Y���ͮa(ch��n)�I(y��)(li��n)�ϣ����������@�^(q��)�����(li��n)�ˣ�̽�������������a(ch��n)�I(y��)���������湲������ģʽ��

�e�O�Ƅӏ������R�ۡ���ӛܵ�Ʒ�ƈ@�^(q��)�߳����T���ښW���Ƽ��l(f��)�_�^(q��)����“һ��һ·”�ؾ������\�I�߿Ƽ�����(chu��ng)�I(y��)ȸ�@�^(q��)��ͬ�r�Ϻ���(y��ng)ԓ�Ƅ��_չPPP��(chu��ng)��ģʽԇ�c��̽���������@�^(q��)������Y������Ⱥ���;����δ���Ϻ��Ⱥ��ij��й��I(y��)�õسɱ��������߸ߣ��D�����w�a(ch��n)�I(y��)���K��������Ϻ���߅���(zh��n)���ɞ�a(ch��n)�I(y��)�D(zhu��n)�Ƶğ��c�^(q��)��