2020年6月2日,南山控股(國有控股混合所有制企業)的控股子公司寶灣物流擬通過證券化融資18.5億,并嘗試對接公募REITs。寶灣物流以明江(上海)國際物流有限公司持有的明江寶灣物流園、廣州寶灣物流有限公司持有的廣州寶灣物流園進行資產證券化運作,總規模不低于18.5億,并擬于合適時機對接公募REITs產品。

“對接公募REITs產品”,是對公募基礎設施REITs新政的表態,結合寶灣物流的第五代物流園區模式的最大特點——涵蓋住宅配套,我們可以勾勒出一個“物流+地產”雙輪驅動新模式,對我國尚處于發展中的物流地產市場來說,這一模式可能比傳統的物流基金模式可行性更高、盈利模式更穩定。

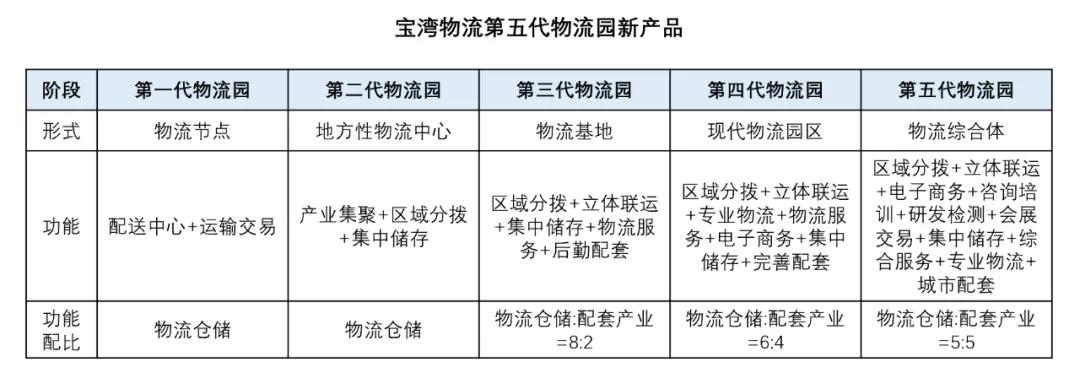

寶灣物流的“第五代物流園區”

寶灣物流控股有限公司是深圳市新南山控股(集團)股份有限公司與中國南山開發(集團)股份有限公司共同投資成立的高端物流設施投資平臺。作為自有核心倉儲資產的物流服務商,寶灣物流發展至今,以園區管理、定制化服務、增值服務三大業務為載體,截至2019年底,寶灣物流在中國34個城擁有63個智慧物流園區、運營倉儲面積近340萬平米,規劃在建(含待建項目)面積超過300萬平米。

圖:寶灣物流全國布局(截至2019年)

寶灣物流在發展的過程中,物流園區也在不斷更新換代,在寶灣“前店后廠”模式基礎之上,目前已經衍生出第五代物流園區。(注:“前店后廠”模式:前端為銷售,后端為倉儲,通過后端倉儲與前端電商聯動,為倉儲物流提供數據、辦公等支持,實現前后端銷售與倉儲的有效融合,構建完整的物流生態體系)。以合肥寶灣國際物流中心為例,項目由寶灣物流與其母公司中國南山集團聯合打造,整體規劃將實現以商品貿易為主,涵蓋物流、商務、生活、休閑配套城市商貿物流綜合體。其最大特點一是涵蓋住宅配套,二是實現物流倉儲與周邊產業配套5:5的比例,能夠有效解決過往物流園商貿與物流過度分離的痛點。隨著類似于合肥寶灣國際物流中心項目的不斷出現,寶灣在原有的基礎之上或許能夠構建未來獨有的“物流商貿+前店后廠”的物流生態模式。

寶灣物流資產證券化流程及效果分析

2.1資產證券化流程

(1)設立私募基金。寶灣物流作為原始權益人,再由寶灣物流新設立的基金管理公司或聘請的第三方作為私募基金管理人,設立私募股權投資基金,規模不超過18.5億元。其次,私募基金將直接或通過SPV(特殊目的載體)間接收購上海明江和廣州寶灣全部股權并向上述公司提供借款,從而實現對目標資產的投資。

(2)設立資產支持專項計劃。在設立資產支持專項計劃發行資產支持證券方面,寶灣物流將選聘華泰證券,設立“華泰佳越-寶灣物流一期資產支持專項計劃”,并受讓原始權益人持有的私募基金財產份額或通過直接投資的方式取得基金份額。以私募基金的基金份額為基礎資產發行資產支持證券并申請在深交所掛牌交易。

(3)對接公募REITs后續動作。若寶灣物流后續擬實現目標資產的公募REITs運作,寶灣物流可作為公募REITs基金投資人,在公募基金層面可認購不低于20%的基金份額,并可對專項計劃方案進行調整。

2.2資產證券化效果分析

資產增值率可觀,為后續順利對接公募REITs奠定基礎。底層資產明江寶灣物流園、廣州寶灣物流有限公司凈資產賬面價值僅為1.6億元,而在此次評估中,評估值卻達到了9.3億元,增值率接近500%。這將幫助其實現極佳的投資收益,有效改善寶灣物流的負債表現,節省出更多資金助力其擴大業務規模,為后續目標資產順利對接公募REITs,以及探索“物流+地產”雙輪驅動模式奠定良好基礎。

公募REITs下,“物流+地產”雙輪驅動新模式起航(與普洛斯模式的對比)

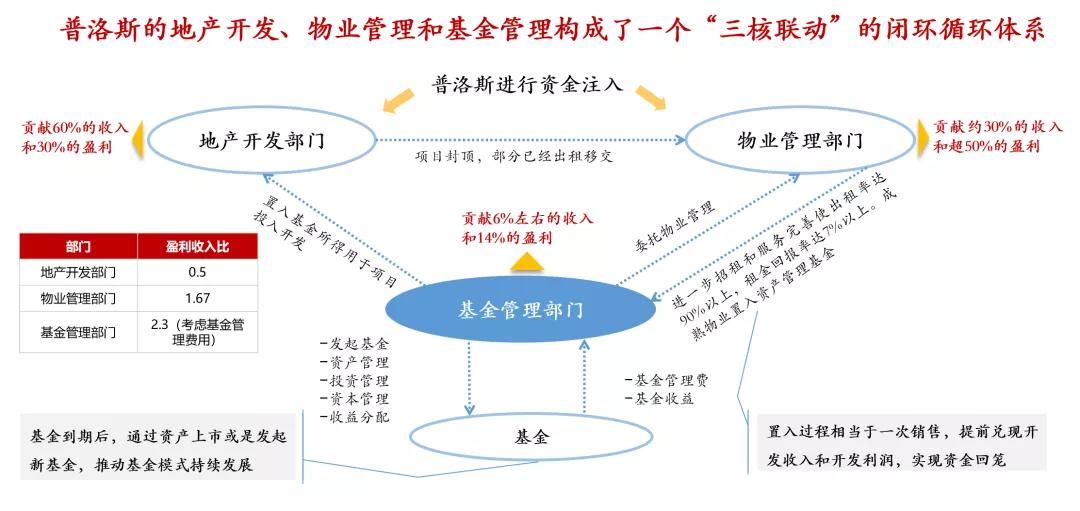

3.1普洛斯物流地產三核聯動模式

普洛斯核心三大業務是物流地產開發、運營管理和基金管理,并以此為基礎,構建出前端投資,中端運營,后端資本退出的三核聯動體系。

前端投資(地產開發部門)。物流地產開發業務主要負責倉儲物流的選址、拿地以及標準化和定制化的開發,是其它兩項業務的基礎。地產開發的過程中普洛斯會從委托公司收取定制費用,同時出售部分物業獲取開發收益。

中端運營(物業管理部門)。開發完成后的項目會交給地產運營部門進行物業管理,同時對外招商出租。在此過程中,普洛斯會從中獲取租金收益,運營管理帶來的收入是公司的主要收入來源。

后端資本退出(基金)。地產運營部門會將成熟的物業(項目出租率90%以上)置入物流地產基金中,基金管理部門得到這些物業后,重新交給地產運營部門管理,進一步增加租金收益,同時也可以通過管理基金收取管理費和分紅收益。

如此反復,從而使得房產開發時投資的資金能夠快速收回。普洛斯三核聯動模式中基金管理是模式得以成立的核心所在,它可以保證資本的循環,避免重資產的資金沉淀。

圖:普洛斯三核驅動模式

以三核聯動體系為基礎,普洛斯業務實現遍及中國、美國、日本、印度、歐洲、巴西等42個戰略性的區域市場投資、開發并管理著370個物流園。

3.2與普洛斯模式相比,寶灣物流“物流+地產”雙輪驅動新模式的優勢

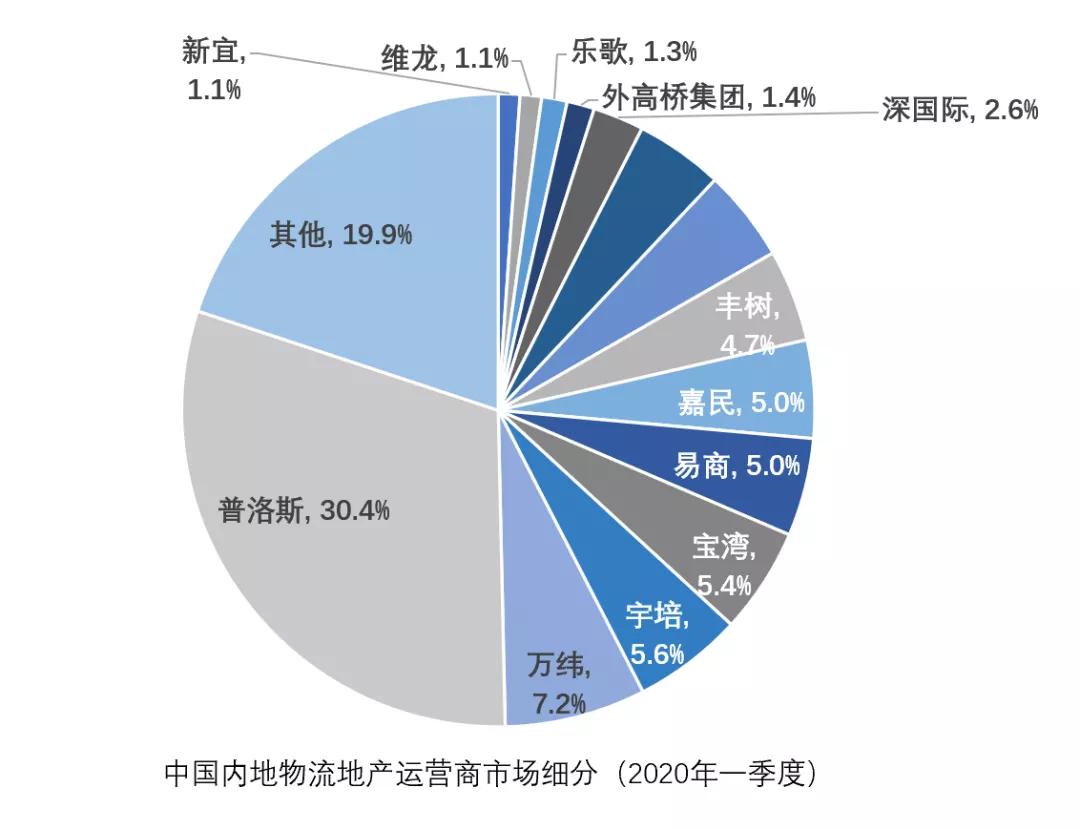

寶灣物流發展倉儲物流起點較早,但規模上看依然落后目前物流第一梯隊普洛斯較多,其核心原因便是目前國內公募REITs 配套制度的缺失,使得寶灣單純依賴自我造血的方式同時做好網絡布局和運營提升的難度非常大。

圖:中國物流地產運營商市場細分

此次借助公募基礎設施REITs試點推出,或能為寶灣產在產業鏈上提供完善的資本退出通道,資產流動性得以大幅提升。再以寶灣合肥國際物流中心為例,如果未來寶灣能夠打造出更多涵蓋地產業務的綜合性物流園區,構建出真正的“物流商務+前店后廠”模式,將有機會在公募REITs下,實現“物流+地產”整體退出的雙輪驅動模式。具體操作模式如下:

短期內,住宅業務可單獨構建“拿地、開發、銷售”的小閉環,短期內匯聚大量資金,可在物流園發展前期對項目予以資金支撐。

中長期,隨著物流園的坪效逐漸提高(寶灣物流每年租金的漲幅在3%-5%),園區不斷累積中長期價值。最后依托公募REITs,真正打通“開發—運營—基金退出—新投入”的閉環,實現物流園區的整體退出。實現“住宅+物流”雙輪驅動下,“短期住宅收益+中長期物流增值收益”雙增長。

與普洛斯模式相比,“物流+地產”雙輪驅動模式的優勢有兩點。

一是可行性更高,普洛斯以基金管理為基礎的三核驅動模式對于企業金融能力以及規模要求很高,很少有其他物流企業能夠做到。

二是盈利模式更加穩定。普洛斯在基金模式下,開發部門90%以上的資產置入基金,提前兌現了物業銷售收入和開發利潤,所以投資回收期相應縮短到2~3年,也就是說如果2-3年內物流園區招租孵化的收益不能增長、達到預期的投資回報率,后果便是企業必然沉淀現金流,影響后續業務拓展。而“物流+地產”雙輪驅動模式中,在住宅收益覆蓋園區短期成本的基礎之上,公募REITs可以負擔其長期(甚至5-6年的期限)的園區開支,最終實現退出,所以模式相對更穩定,也能夠獲取更多長期土地升值以及孵化等運營收益。