長期以來,物業在地產領域屬于一個配角。然而,近幾年其卻成了資本市場的寵兒,甚至風頭有蓋過開發母公司的勢頭。因為有些物業公司的市值,早已超過開發母公司;部分物業股市值已經相當于幾個地產股之和;物業區域總,一年兩三百萬年薪也早已不再鮮見。

今年的疫情,更是進一步讓物業公司占據了C位,估值水平一路狂飆。當然,隨著越來越多的物業公司上市,物業板塊也出現了分化——有的PE(估值倍數)80多倍,有的是有十幾倍,有的已經上市幾年的物業公司,PE跟地產開發板塊差不多。顯然資本一點都不傻,真正有價值的公司,才能獲得高估值。

計劃于11月17日上市的金科服務,顯然屬于前者。11月5日,金科服務(9666.HK)正式啟動招股,擬全球發售1.32億股,每股發行定價41.8港元至47.6港元。以41.8港元/股測算,公司靜態市盈率約為65倍,動態市盈率約為48倍。金科服務為何能值這么多?這不僅是投資者想知道的,更是物業公司感興趣的——怎樣才能讓自己更值錢。下面,我們就來分析分析。

規模大、成長快,利潤高

是市場認可的關鍵

近年來,物業之所以受到資本市場的青睞,是因為其具有現金流穩健、輕資產擴張快、周期屬性弱等屬性,而且還是一個巨大的流量入口,增值服務的想象空間巨大。金科物業在業內公認的幾大關鍵指標上,均表現很亮眼。

一、合約及在管合同面積均位列前10,還在飛速成長

根據中信證券測算,行業當前的營收共計8421億元,中期市場容量可達到17252億。而大公司的整體市占率只在1%左右。

相比地產開發領域,目前物業行業的集中度依然偏低,快速做大規模被視為是建立護城河的最重要手段之一。這一點,金科物業的優勢十分靠前。

首先,金科物業的體量夠大。

一是全國布局的區域大。

截至今年上半年,金科服務的全國化發展戰略已布局“京津冀、成渝、長三角、中原、長江中游、大灣區”六大核心城市群,進入24個省(市)的133個城市。

二是在管和簽約面積大。

截至今年上半年,金科服務共有843個已訂約物業管理項目,合同總建筑面積約為2.56億平方米;旗下管理物業項目487個,在管總建筑面積約為1.30億平方米。

按綜合實力計,金科服務自2016年至2020年連續五年被中指研究院評為中國物業服務百強企業十強之一,并自2015年至2020年連續六年西南地區排名第一。

根據克而瑞的統計,截至今年上半年,30家上市物企合計在管面積為26.54億平方米,以此計算平均規模約在8847萬平方米。金科服務的在管面積,相當于前者的近1.5倍。

三是管理業態涵蓋面大。

金科物業的管理業態涵蓋中高端住宅、商寫樓宇、產業園區、政府公建、高校醫院、軌道交通、旅游景區、企事業單位等多種類型。

其次,金科物業的成長夠快。

光體量大,如果成長性不足,也很難得到資本市場的認同。

于往績記錄期間,金科服務實現合同建筑面積及在管建筑面積快速增長。其中,合同面積從2017年的1.39億平方米增至2019年的2.49億平方米,復合年增長率為33.7%;在管面積則由約6240萬平方米增至1.21億平方米,復合年增長率為39.0%。

這一增速,要遠快于行業平均水平——期間,物業服務百強企業平均在管面積的復合年增長率為16.3%。

合約面積與在管面積的比值,反映物管公司可預見的規模增長潛能。簡單相除,金科服務的合約在管比達到1.97倍,隨著更多已訂合約項目的交付,其的規模有望進一步擴大。

最后,金科物業的管理夠深。

金科物業連續多年在西南地區的市場份額排名中占據第一名。僅在重慶一個城市的管理規模就超過了7700萬平米,在重慶的局部區域的市場占有率甚至超過了60%。

如果說,這是占了地域優勢。那么,在江蘇的第二大城市無錫,市場份額已連續兩年保持第一,則說明了其強大的復制能力。

在中國的服務行業里有句名言,中國最好的服務企業戰略就是密度戰略。像金科服務這樣既布局全國,又在區域有著絕對密度,如果不是做到極致的深、透,是達不到的。

二、50%以上的面積來自外拓,而且質量很高

2015-2019年,金科集團的合同銷售額及銷售面積復合增長率分別為70.3%和54.8%。根據中指院數據,按合同銷售面積計,金科集團于2019年在中國物業開發商中排名第8。金科集團讓金科服務的長期穩定發展在一定程度上得到保障。

不過,當前資本市場投資物業公司的基本邏輯是:頭部公司看外拓,中部公司看增速,尾部公司看規模。

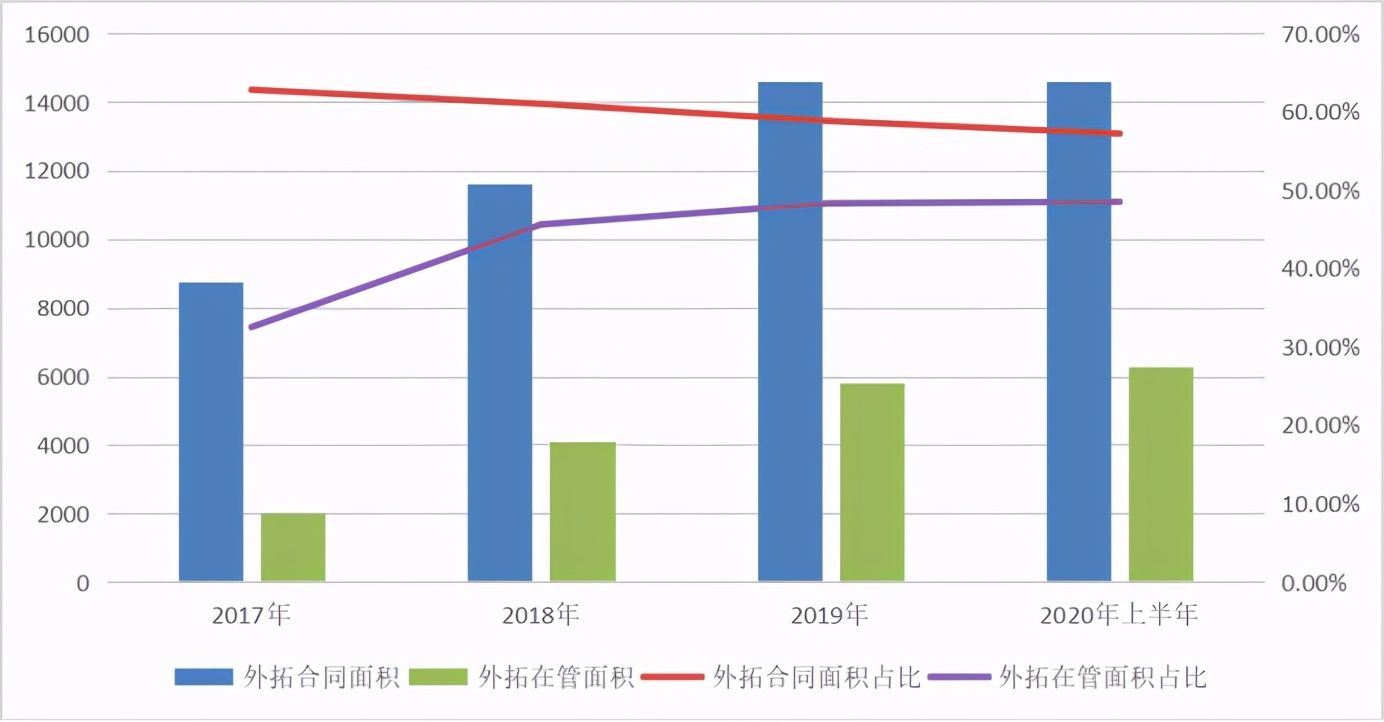

外拓方面,金科物業的表現也很亮眼。2017年至今年上半年,外拓面積占合同總面積持續維持在60%左右的高位,在管面積中的外拓部分占比逐年提升(如下圖所示)。

▲來源:金科服務招股說明書

除在西南具有很強的市場拓展能力外,金科物業還將這種外拓能力復制到了全國,比如說在華東華南,66%都來自于第三方;在華中地區,82%來自于第三方;其他區域中62%來自獨立第三方。

而這一切,都是在短短幾年間完成的——在短短幾年的時間里,通過外部市場獲取的面積,就超過了金科地產20年交付面積的總和。

這得首先得益于金科物業標準優質的服務。

金科物業沒有為了追求短時期的面積的增長,而盲目地大量收并購。許多項目,是業內主動邀請金科進駐。

因為,每到一個城市,金科服務都將4000項標準的服務細節一一兌現。良好的用戶口碑,讓許多的項目獲取基本上都是業委會和物業方主動來找到金科物業。

比如金科物業前幾年進場的一個純別墅項目——比華利豪園,就是業委會主動邀請金科物業進駐的,金科物業進場后不到一年的時間,滿意度從50%不到上升到90%以上,物業費從3.6每平米上調到4.8一平米,但收費率從46%提升到95%以上。原來因為物業服務不好而賣房搬走的業主紛紛搬回來居住,社區的房價也開始逐步上漲。

這樣的例子還有很多。數據顯示,金科物業的用戶滿意度已連續八年超過90%,領先于行業百強均值近16個百分點。

三、高毛利業務占比快速攀升,利潤跑贏營收

規模是一方面,但增長是否有質量,還得看營收、利潤。如果只有規模,沒有利潤那就是虛胖。這方面,金科物業也交出了高分卷。憑借廣泛的物業管理項目組合及有效經營,金科服務在過往實現了收益、利潤雙增長。

2017年-2019年,金科服務的收益由10.47億元人民幣(下同)大幅增至23.28億元,復合年增長率約為49.1%;同期,凈利潤由1.14億元大幅增至3.74億元,復合年增長率約為81.5%。

進入2020年,疫情影響之下民眾愈加意識到物業管理的重要性,金科服務的成績進一步彰顯,上半年其實現收益13.70億元、實現純利3.03億元,分別較2019年同期增加36.24%及82.67%。

▲金科服務利潤表(資料來源:招股書)

利潤增速跑贏收益增速,表明金科服務的盈利能力在逐步增強。招股書披露,2017-2019年及2020上半年其的整體毛利率分別26.8%、25.6%、27.3%及31.6%,整體呈現上升的勢頭。

而且,這一勢頭還將繼續保持。

招股書顯示,當下金科服務有物業管理服務、非業主增值服務、社區增值服務及智慧科技服務四條業務線。

傳統的物業管理服務收益貢獻率從2017年的72.7%降至2019年的62.9%,同期,非業主增值服務、社區增值服務及智慧科技服務分別從19.4%、7.3%和0.6%增加至25.6%、10.3%和1.2%。

增值服務和科技服務的毛利率要高于傳統物業管理服務,正是因為高毛利分部占比擴大,導致金科服務的整體盈利增強。

隨著物業管理服務之外的業務占比繼續擴大,金科服務的毛利水平還有進一步提升空間。即便按照現有的收入和利潤的增速,當前65倍的靜態市盈率和48倍的動態市盈率很快就會被消化掉。事實上,靜態市盈率和動態市盈率相差17,本身就是一個最有力的說明(前者按去年全年的業績計算,后者按今年上半年的業績計算)。

高質量基石投資者的引入

將強化其多業態外拓能力

住宅物業板塊的優點是十分穩定,只要客戶滿意不是太差,就不會丟掉,但是缺點也比較明顯——上調物業費的抗性較大,利潤不高。

中國物管協會數據顯示,2018年500強物企非住宅領域的管理面積占比才36.52%,但營收占比卻高出一半以上,達到了52.38%……

▲來源:中國物管協會

據華泰研究所推測,預計到2025年,我國非住宅物業管理市場規模有望達到8000億元。因此,近年來,上市物企的收并購項目也逐漸傾向非住領域。

嘉和家業的數據顯示,今年上半年,由上市物企發起的收并購超20起,其中近四成標的服務業態均為非住宅物業。

一、非住宅的在管面積已達2100萬方,幾乎全靠外拓取得

金科服務近年來,特別是今年以來公司加快了在非住宅板塊的發展。截止到今年半年報,非住宅的在管面積已達2100萬方,幾乎全靠外拓取得。

目前,金科服務在管的辦公寫字樓超400萬平方米,產業項目超600萬平方米,學校超200萬平方米,醫院近50萬平方米,商業超150萬平方米。

僅2019年,金科服務就先后與四川雅安名山區、安徽宣城、西藏昌都經開區等各級政府就智慧安防、智慧企服、智慧運營等智慧城市服務多個方面達成全面戰略協議。

強大市場化多業態外拓能力現在已經是金科的核心能力之一。這個能力買不來,也不可能短期構建。因為,非住宅業態的管理,需要更高的水平。

比如,2015年底,耗資兩億建成的、西南地區最大的保時捷中心重慶南岸保時捷中心啟動試營業。為了使現場服務品質全球頂級的標準,重慶南岸保時捷中心在尋求物業服務合作時提出了多達30個大項、240個分項的精細化作業標準。

保時捷狠,金科服務更狠,針對此制定出擁有1612項細化標準的服務方案,以“比標準更標準”的極致服務拿到入場券,于2016年10月正式開始為重慶南岸保時捷中心提供服務。

▲金科服務為保時捷提供服務

二、高質量基石投資者的引入,將進一步強化其外拓能力

上市之后,金科服務多業態的外拓能力,還將進一步增強。

本次金科服務擬在全球發售132,911,400股股份,其中香港發售11,962,000股,國際發售120,949,400股;每股發售區間為41.8港元至47.6港元,以44.7港元的中位數計,經扣除就全球發售應付的包銷傭金及其他估計開支后,預計所得款凈額約為57.38億港元。

如此巨額的資金,無疑是金科物業飛速發展的助推劑——金科服務在招股書中表示,未來將聚焦核心區域,通過擴大地域覆蓋范圍及業務規模鞏固領先的市場地位,為此其擬將募資所得款的約60.0%用于收購及投資。

同時,金科服務此次引入了泰康人壽、Gaoling Fund, L.P.及YHG Investment, L.P、Snow Lake China Master Fund,Ltd、中金啟融基金、UBSAM、MWAL、AMF、WT、3W及China Orient Multi-Strategy Master Fund共計10名知名基石投資者。

一方面,知名基石投資者的認購,無疑是十分強有力的背書,因為10名基石投資者合計認購金額為26.737億港元,約占總募資金額的40%,客觀上有利于后續股價的穩定。

另一方面,這些知名機構投資過大量企業,這其中就有部分和金科服務存在合作的可能,比如已經和金科服務建立合作的京東,就是高瓴資本投資過的公司,后續,這些基石投資者進一步撮合金科服務和其投資對象的合作,還能強化金科服務多元業態的拓展能力。

高素質人才隊伍和對科技的深度應用

能夠支撐其規模持續擴張

物業管理是人力密集型行業,如何保證在復制的過程中,服務動作、水平不變形,是支撐規模持續擴張的關鍵。

有些物管公司的合同面積和在管面積都很大, 但市場長期不看好,估值水平跟開發板塊幾乎無異,就是管理團隊不給力。

這需要高水平的員工隊伍以及智慧科技的加持。

金科服務的管理團隊是一群80、90后。年輕的管理團隊,不僅更有激情,而且也更容易讓創新源源不斷地涌現。

同時,金科服務十分重視人才的培養。進入公司的每一個員工,都要接受嚴格的培訓。

由于從公司創立開始,金科服務就把體系化和標準化做為企業治理的重要方式,不僅在很早就獲得了質量、安全、環境三大行業認證,而且還把管理的項目業態按“金管家”、“金悅家”、“金慧家”進行專業化的細分管理。讓每一個服務動作從員工第一天進公司開始,就不斷強化培訓,直到形成記憶。

同時,在服務人才的培養方面,金科服務打造了“金科金鑰匙”、“金科夢之隊”兩大人才保障體系,每年定期進行評選、考核。各種學習的機會(如下圖所示),讓優秀的服務人才可以在自己的通道里快速成長。

優秀的團隊,確保了金科服務在擴張復制的過程中,能夠保證服務質量的穩定輸出,形成正向循環……

當然,人效的提升終究是有限度的,因此加強科技的應用必不可少。就目前來看,物業管理行業是房地產鏈條上,科技應用場景最豐富,而且應用最充分的領域。

科技賦能城市空間是金科服務最大的特點,其聯手微軟中國打造的“天啟大數據系統”扮演了重要角色,成為“物業決策AI”大腦,滿足商業樓宇、產業園區、政府公建等多種場景的服務需求。

▲金科天啟兩江科技健康城智慧系統

在住宅社區智慧解決方案方面,金科服務實現了智慧生活、智慧健康在內的8大核心功能模塊。

在非住宅智慧解決方案方面,金科服務通過智能門禁、智能道閘、智能云監控系統,實現全方位智慧安防、立體監控和智能聯動,全面掌握人員、車輛、設施、能耗、空間等關鍵運營指標,幫助園區提升管理運營效率。

……

通過科技賦能物業服務,金科服務不僅提升了服務效率,更升級了客戶體驗。今年疫情期間,通過云測管和云監控,重點人群只要進入社區,就可以進行六層的接觸跟蹤;只要身邊有人跟他接觸過,后臺就可以生成相關數據。在疫情防控期間,金科服務的700多個項目沒有發生一起交叉感染!

事實上,金科服務早已提出「服務+科技,服務+生態」的發展戰略。在招股書中,金科服務表示,此次募資所得款的約10.0%將用于數字化管理系統及自動化運營,以進一步優化智能系統平臺,提高服務質量和運營效率。

金科服務已經不是一個傳統意義層面上的物業公司了,而是一個為城市生活提供智慧服務綜合解決方案的服務商!

小結

物業管理行業的市場空間巨大,而且服務場景正在被不斷重新定義。但機會并非屬于每一家公司。因為門檻正在不斷被拔高。

空間上,物業公司需要從小區走向城市;方式上,要由傳統走向智慧科技;場景上,要由服務單一場景向服務多元場景的升級;物管公司只有不斷拓展自身的邊界,打破企業的邊界,甚至重新定義物業服務,才能持續增長,獲得資本的青睞……從這個趨勢來看,金科服務的實踐,無疑具有重要的借鑒意義。