24�r(sh��)

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

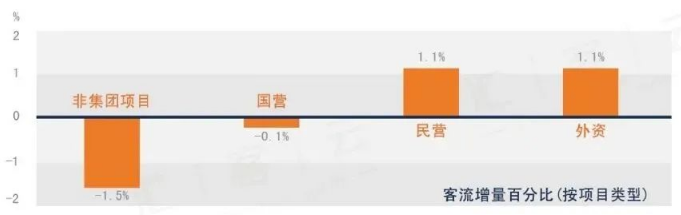

������ô�����̘I(y��)�خa(ch��n)���ܶ��˸��X�Լ�Խ��Խ����(hu��)���ˡ�

�����Ҳ����ף��@����׃���죡

��(sh��)�w�겻�øɣ���̺���Ҳ�]������ĺã�һ�������и�(j��ng)��(zh��ng)���ң����ľ�����Ҳ�����ף�Ҏ(gu��)ģС���̘I(y��)���ۿͣ�Ҏ(gu��)ģ���˺������{�S���ˣ�������̓�ͯ���ι�Շ������ȱʧ�ˣ����캰�����������YƷ��˥���ˆ85/95��ɞ����M(f��i)���ˣ�80���Ҫ���z���ˆ

��һ��(g��)��(g��)“�˂��f”�����c�F(xi��n)��(sh��)�ķ��D(zhu��n)�У��ܶ��̘I(y��)�خa(ch��n)�˝u�u��ʧ�˷���δ����·Ҫ����ߣ��҂��������^���Ĕ�(sh��)��(j��)�Ќ��ҷ����ҵ���ʾ��

2020-8-26

�̘I(y��)�ĬF(xi��n)����ʲô��

2019�꣬һ�����п������_(d��)��6.1%�����往����������15%��2020�꣬һ����ُ������ƽ�������ʞ�9%��

��������Ӱ푣���(sh��)�w�����P(gu��n)�곱߀�]����һ���Ȕ�(sh��)��(j��)�������@�F(xi��n)��2020��ȫ��ُ�����Ŀ����ʌ��^�m(x��)���L(zh��ng)���Ҵ�������L(zh��ng)��

�c��ͬ�r(sh��)���ڽ�(j��ng)��(j��)�l(f��)չ�����{�R܇֮һ——“����”����Ĵ�h(hu��n)���£�����(n��i)��(j��ng)��(j��)�ķ��PΨ��������(j��ng)��(j��)����һ����——���M(f��i)��֧�Ρ�

�S���pѭ�h(hu��n)�����������ճ̣����M(f��i)������l(f��)չ�Ŀ�܇�����@��ُ�����Ķ��ԣ��o����һ�����(sh��)���P�����C(j��)����ô�����Ӳ���ץס�@һ�ΙC(j��)����

���գ��P��ȥ�Ϻ����ӻ��(d��ng)��żȻ�����˅R����ӡ�Ƶġ��Ї���(sh��)�w�̘I(y��)������Ƥ�������������ֲ��࣬���D��M�M��(d��ng)��(d��ng)���mȻ�ܔ�(sh��)��(j��)�ɼ���ʽ�͘ӱ��ĵ����Ժ�ȫ����Ӱ푣���(sh��)��(j��)δ������ȫ��ӳ�Ј�(ch��ng)ȫò����Ҳ��ʧ��һ��(g��)��ӳ�Ј�(ch��ng)څ��(sh��)�ą�������������@Щ��(sh��)��(j��)����һ��2020���̘I(y��)�خa(ch��n)��ʮ����˼��

1

��Մ���ϣ���(sh��)�w߀�І

����֮�£����ʢ�С�

��������������͕�(hu��)�����������Ĵ�����(b��o)�����^ȥʮ�꣬��̏ğo���У����ٹϷ�(sh��)�w�̘I(y��)���Ј�(ch��ng)���~�������M(f��i)�߶��ԣ����ܵ���������ı�ݣ������̘I(y��)�خa(ch��n)�ďĘI(y��)�߶��ԣ��҂����ܵ����lj�������ã����(sh��)�w�̘I(y��)��(hu��)�^�m(x��)����ȥ�

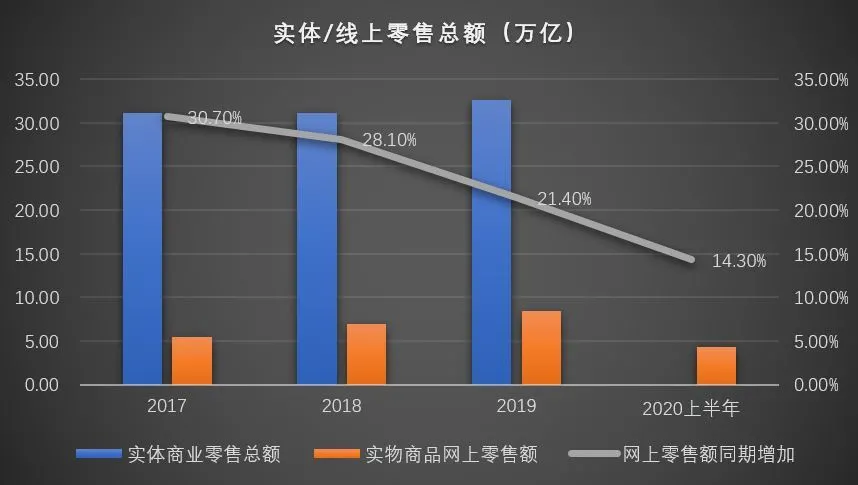

���ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��2019�꣬�Ї����(hu��)���M(f��i)Ʒ���ۿ��~41.2�f�|���^��������8%�����ۿ��~�е�79%�����Ɍ�(sh��)�w�̘I(y��)��(sh��)�F(xi��n)�ġ�

�ψD���Կ������������(sh��)����Ʒ�ľW(w��ng)�������~�_��(sh��)�����˸������L(zh��ng)�Ą�(sh��)�^����2017���Ժ����ٳ��m(x��)�p����

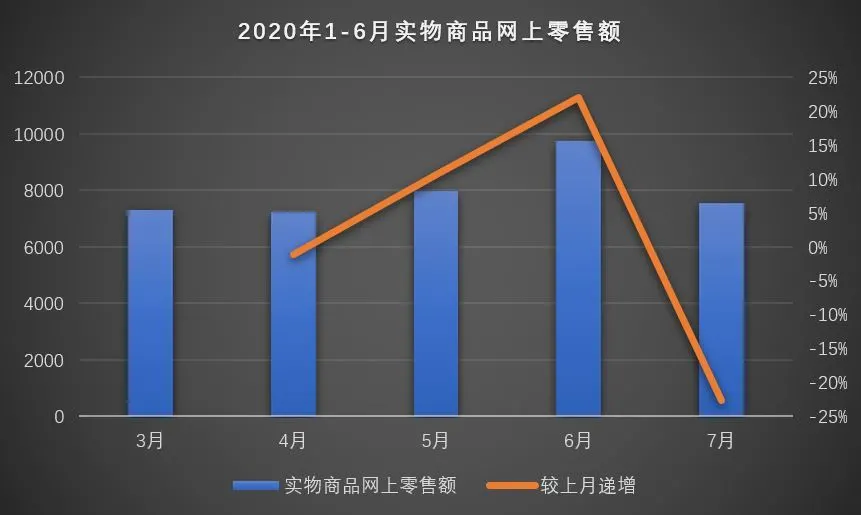

������Ӱ푣�2020��1-5��(sh��)����Ʒ�ľW(w��ng)�������~�ٴγʬF(xi��n)��(qi��ng)�����L(zh��ng)��(sh��)�^�����S��5�·�ȫ�������̘I(y��)������ů��6��(sh��)����Ʒ�ľW(w��ng)�������~�������EȻ�µ���-23%��

��Ҋ���mȻ���鵹���˂����r(sh��)�����ϣ������M(f��i)��(x��)�T��δ��ģ���(d��ng)Σ�C(j��)�^���˂�߀����A�ڻؚw��(sh��)�w�̘I(y��)��

��(sh��)��(j��)���V�҂�����������Ј�(ch��ng)�����ٹ��룬��(sh��)�w�̘I(y��)߀������ռ��(j��)�����w�Ј�(ch��ng)��

��ʾһ��

ُ�����Ĕ�(sh��)�ֻ����_�����Դ���ǰ�����nj�(du��)���̘I(y��)���g�������Ҫ�R�^���M(j��n)��

�I(y��ng)�N���������Ծ��Ͼ��²��У������ϵĄ�(d��ng)��ʼ�KҪ����(w��)�ھ��µ���������(sh��)�w���g�Ķ�S�Ȉ�(ch��ng)����ĥ�����ո����M(f��i)����Ҫ�ֶΡ�

2

�̘I(y��)�y�ɣ�߀���̘I(y��)�

�̘I(y��)Խ��Խ�y�ɣ�߀�ܲ��܈�(ji��n)�أ�

�@��(g��)�ИI(y��)�˲�����߀���ڼ����ġ���(sh��)��(j��)�@ʾ���҇���5000����ُ������ÿ����ṩ2700�f�͘I(y��)��λ������ُ�����Ĺ���������ı�����������ُ�����ă�(n��i)��(j��ng)�I(y��ng)�����ۺͷ���(w��)��I(y��)�ˆT�ȡ�

������Ҫ���ǣ�ُ���������ṩ�͘I(y��)���Ϸ�������x���H�w�F(xi��n)���ṩ�č�λ�����ϣ����������������Ҫ�ĆT�������(sh��)�ڌ��I(y��)���g(sh��)�������������w�����g�����Ҫ�ߣ��Ƕ���(sh��)��ͨ�˓�I(y��)�ĬF(xi��n)��(sh��)�x��

�����ُ�����ĵĽ��O(sh��)���P(gu��n)(li��n)���\(y��n)ݔ�}��(ch��)�����F(tu��n)��������I(y��)����(w��)�����]�ڃ�(n��i)�����͘I(y��)��λ�����^3500�f��

��������Ҹ��m�˴ľ͘I(y��)���ϣ��ѽ�(j��ng)�ɞ������(w��n)�P������(j��ng)��(j��)����Ҫ�M��֮һ��������������ϴ�Y�^����δ�������������߶����Է�(w��n)���͘I(y��)����ġ�

��ʾ����

�oՓ��Ŀǰ���Ј�(ch��ng)����߀�Ǐć����{(di��o)�،��棬��(sh��)�w�̘I(y��)ֻ��������ӷ��s�ľ��档

����f�͘I(y��)�y���Ǿ�Ҫ�������֪�R(sh��)�Y(ji��)��(g��u)�������wϵ�����g�������Ƿ��ж̰壬�ж̰���a(b��)�̰壬�a(b��)���˾��������㡣

3

���w�^ʣ������߀ȱُ�����ģ�

����֮�£�����׃?n��i)����ƺ����w�Ј�(ch��ng)�ʬF(xi��n)�^ʣ��

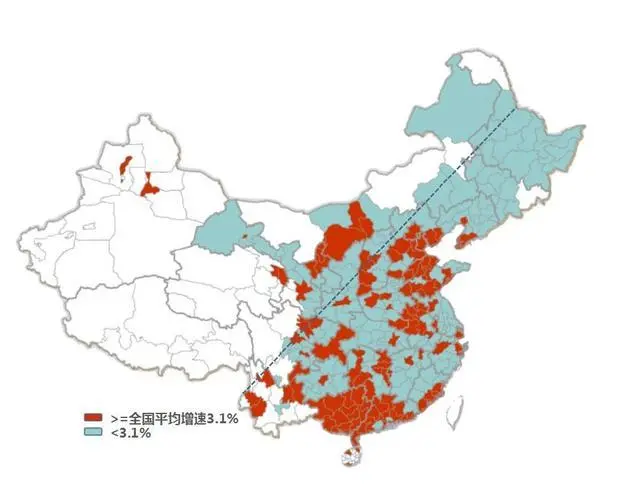

����2019�꣬�҇�����4756��ُ�����ģ�������e��Ӌ(j��)41899�f�O�������������29�f������һ��ُ�����ģ��˾�ُ�������̘I(y��)��e0.2�O��ͬ�r(sh��)��ȫ��ُ��������Ӌ(j��)����415�|�˴Σ��վ�����2.5�f�˴Ρ�

��(d��ng)Ȼ�����ϔ�(sh��)��(j��)�H����ƽ���������Ї��oՓ�ǖ|��߀���ϱ�����ȶ����ஔ(d��ng)?sh��)Ĵ����ԣ��҂�߀Ҫ���w����ÿ��(g��)�^(q��)����̘I(y��)�ֲ���

ͬ��(j��ng)��(j��)�l(f��)չ�c�YԴ����һ�ӣ�“��ȸ�|���w”��Ч��(y��ng)ͬ�ӳʬF(xi��n)��ُ�����ķֲ��ϣ����齛(j��ng)��(j��)�l(f��)�_(d��)�ĸ���Ч��(y��ng)���|�����ϲ����̘I(y��)�������ѡ�

2019��|���c�ϲ�����ُ�����Ĕ�(sh��)���߳������^(q��)60%�������@һڅ��(sh��)���^ȥ������m(x��)��ˡ�

����(j��)�A�̾W(w��ng)��(sh��)��(j��)��2020���A�|�c�A�ϵ^(q��)����ُ�����Ĕ�(sh��)�����f�b�b�I(l��ng)�ȡ�

���DƬ��Դ���A�̾W(w��ng)��

�ɴ˿��Կ������|���c�ϲ��Ј�(ch��ng)�������̘I(y��)�Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)�����������A���ڴ����Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)��

��ʾ����

�|���c�ϲ��Ј�(ch��ng)�������ĸ�(j��ng)��(zh��ng)�������c(di��n)������“��(chu��ng)��”�����Z�ˡ�

�����Ј�(ch��ng)�Ǵ����ĸ�(j��ng)��(zh��ng)���Ј�(ch��ng)�ʬF(xi��n)���ߵ����c(di��n)�������g�Y(ji��)��(g��u)�ߡ����\�ȸߣ��̘I(y��)�w�٣����ԃr(ji��)�ȸߣ�����ˮƽ?j��ng)Q��������ˣ������Ј�(ch��ng)�������c(di��n)��������S�ȵľ���(x��)���\(y��n)�I(y��ng)��

4

���M(f��i)������������ȥ�����

��(du��)�̘I(y��)���ԣ������ǻ��A(ch��)���]�п�����һ�ж��ǿ�Մ��

ͨ�^�˹����ܽ�ģ����������Ӱ푿��������غ����������F(xi��n)�ĸߵ������Ξ��ϱ��|���������������ϲ��^(q��)��ُ�������ڿ��������ı��F(xi��n)��������4%��

�|���������L(zh��ng)��ı������Ї��˿�����(d��ng)�Ĵ��(sh��)��څ��

���DԴ��Դ���W(w��ng)�j(lu��)��

��(sh��)��(j��)�@ʾ���S�����л��������M(j��n)���������^(q��)�˿ڴ�Ҏ(gu��)ģ����ڌ�(d��o)���͵��غ��l(f��)�_(d��)�^(q��)����(d��ng)���γ�“��ȸ�|���w”��֡����ԣ������������L(zh��ng)�ʬF(xi��n)ؓ(f��)���L(zh��ng)�c���^�h(hu��n)���ܲ��ɷ֡�

���⣬�@��Ŀ������L(zh��ng)��(sh��)���ǻ���ُ�����ĵĿ����y(t��ng)Ӌ(j��)�����|���ϲ��o����ُ�����ĵĸߵأ������������ߣ����Կ��������L(zh��ng)�DZ�Ȼ��

�������ͼ�(j��)�����^�࣬�̘I(y��)�h(hu��n)��߀����؛�c���О�����ُ�����Ĵ����c���������ߣ���֮���˿ڵ����������������»�Ҳ������֮�С�

��ʾ�ģ�

��Ͷ�Y�Ƕȶ��ԣ������̘I(y��)�^�����֮�˿ڵĴ���������Ͷ�Y�h(hu��n)��������ږ|���c�ϲ��������̘I(y��)�Ј�(ch��ng)���x�����(y��ng)�۽����ij����Լ����к��ą^(q��)λ��

5

һ����߀�����ľ����@�ǂ�(g��)���}

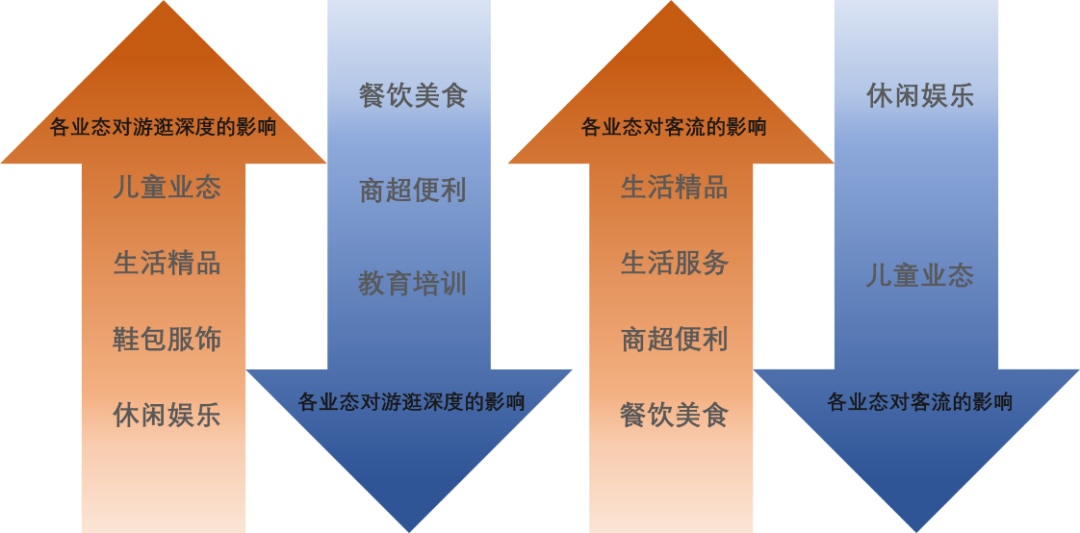

ُ�������ИI(y��)���xַ�T�������@�F(xi��n)���еľ۽�һ�������еĄt���c(di��n)�l(f��)չ���ľ����냞(y��u)���ӣ�

��(b��o)���@ʾ��һ�������˾����е�ُ��������e�����������³��е�5�������(xi��ng)Ŀ��ƽ�������߳�50%��

�@Ȼ��һ�������Ƕ���Ҳ�࣬��(j��ng)��(zh��ng)�mȻ���ҵ����Ј�(ch��ng)���V韣����M(f��i)�߷ַ�Ҳ������ȥ��

�c֮�෴���ǣ����������µ��³��Ј�(ch��ng)�mȻ��(du��)�ֲ��࣬��ͬ����Ҳ���࣬�(xi��ng)Ŀ����Ҳ�٣���������50%�����ɱ�δ���ܵ���50%��

���ң����������̘I(y��)�h(hu��n)��Ŀǰʼ�K�ǰ�؛�c���еİl(f��)չ���������@Щ����ُ�������@�N�µ����M(f��i)��(x��)�T�h(yu��n)δ�B(y��ng)�ɣ����B(y��ng)�ɾ���ζ��“�ɱ��D(zhu��n)�Q”��Ͷ�룬���M(f��i)��(x��)�T���^��ʼ�K����Ҫ“�y��”�ҳ�����

�ĄP���D(zhu��n)���ľ������(xi��ng)Ŀ�đ�(zh��n)���D(zhu��n)���ϣ������@�����³��Ј�(ch��ng)������]��ô���������ٻ؈�(b��o)�ʿ���ȥ���]��ô���á�

���⣬ֵ��ע����ǣ�����Ⱥ��(du��)�������@��Ӱ푣�λ�ڳ���Ⱥ�еij����ձ�ȷdz���Ⱥ�еij��иߣ����gُ�����ĵĿ����ܸ߳�5%������Ⱥ�ĺ���Ч��(y��ng)��(du��)�̘I(y��)�Ј�(ch��ng)ͬ����Ҫ��

��ʾ�壺

�̘I(y��)��ֵĻ���߉���ǣ�һ���������mȻ�Ј�(ch��ng)��(j��ng)��(zh��ng)���ң����C(j��)��(hu��)��Ȼ�������ľ���������Ⱥ��(n��i)���е��̘I(y��)�h(hu��n)��Ҫ��(y��u)�ڷdz���Ⱥ���С�

6

ُ�������dzԳ����ģ�

�̘I(y��)�ĬF(xi��n)���ǣ�Խ��Խ���ُ��������ɞ��˘I(y��)�B(t��i)���������^����20%+��30%+��������Щ�ط���ُ�����ģ��������Ѹ��_(d��)40%��������@ô�࣬��ĺÆ

�҂����������ࣺ��(sh��)��(j��)�@ʾ����_��(sh��)�܉�ۿͣ�������Խ�ُ࣬�����ĵĿ����ι���������Խ�١���c(di��n)���п��˵IJ�_��(sh��)������Ŀ�����������������ι�Ŀ��ˡ�

�ڸ��I(y��)�B(t��i)��(du��)��������Ӱ������а��ϣ����λ�е��ģ�Ҳ�����f��_��(sh��)�܉����ͣ����ڸ��I(y��)�B(t��i)��(du��)�ι���ȵ�Ӱ����ϣ���I(y��)�B(t��i)�t������ؓ(f��)Ӱ푡���(ji��n)��֮����ۿ͵���������

�ڰ�������߀�Ѓ�ͯ�I(y��)�B(t��i)���c��I(y��)�B(t��i)��ȫ�෴���ǣ���ͯ�I(y��)�B(t��i)�mȻ�ھۿ��������^��������������������һָ���������ܶ���L(zh��ng)�����������n������Ҫ������Θ��@���߳Ԃ�(g��)�

���oՓ�Dz��߀�ǃ�ͯ�I(y��)�B(t��i)���ھۿ��c�����϶����܃�ȫ��������ʼ�K����Ҋ��(j��ng)�������Ʒ�sǡǡ�����˶�������ι�����c����Ӱ������а��ϣ����Ʒ������ǰé���Ⱦۿ���������

�����Ǻ�����r(sh��)���������������������M(f��i)����l(f��)���������P(gu��n)�������c����(w��)�I(y��)�B(t��i)����l(f��)չ�ĸ߹��ڣ��mȻ��I(y��)�B(t��i)��������һ�㣬���{�菊(qi��ng)�ŵ����������������ɞ�ُ�����ľS��(w��n)�Ļ�ʯ��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

�S�����м�(j��)�e������(j��)�����Ʒ/����(w��)�I(y��)�B(t��i)����eռ�ȕ�(hu��)�S֮����������һ���Ͷ������е�ُ�����ģ����Ʒ/����(w��)����e��������ռ��(j��)����һλ��

��Ҋ�����̘I(y��)�Ј�(ch��ng)��(j��ng)��(zh��ng)���ҵ�һ�������У����Ʒ�I(y��)�B(t��i)���ڳɞ韒��ʯ�����H�܉��ס���ҵ��̘I(y��)��(j��ng)��(zh��ng)���(y��n)��߀Խ��Խ“��”�ˡ�

��ʾ����

��ُ�����Ķ��ԣ�����c��ͯ�I(y��)�B(t��i)��ռ��Ҫ����һ��(g��)�(y��u)��ƽ�⣬���ò�����͏��a(b��)�����IJ��㣬���Ã�ͯ�I(y��)�B(t��i)�����ͣ����a(b��)�����ij��ߣ����m��(d��ng)�������Ʒ/����(w��)�I(y��)�B(t��i)���ɞ���һ�A�����̵Ĵ���

7

�̘I(y��)��eԽ��Խ�ã�

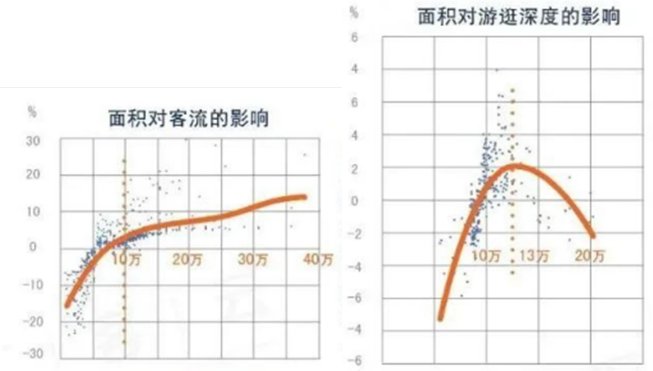

�F(xi��n)����һ��(g��)�^�c(di��n)��ُ������̫С���ã��]��Ӱ�����߀��һ��(g��)�^�c(di��n)��ُ������Խ��Խ�ã��в���G��С���(xi��ng)Ŀ�����ͱ�������

����(sh��)��(j��)���V�҂���10�f�O�ԃ�(n��i)��ُ�����ģ��w��Խ��Խ�á�

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

ُ�������w����10�f�O�ԃ�(n��i)�r(sh��)����e��(du��)�����������^���^10�f�O����eԽ��(du��)��������������Խ������(d��ng)ُ�������w�����^13�f�O�����M(f��i)���ι����Ը��(hu��)�S�w�����Ķ����@�½���

�ɴ˿�Ҋ��С�����ľ�����ُ�����ıȴ��ȫ�Ĵ���ُ�����ĸ��߸�(j��ng)��(zh��ng)��(sh��)����

���⣬�ڸ�(j��ng)��(zh��ng)���ϣ������w�����أ�Ѫ�y(t��ng)Ҳ���ڳɞ�PK������l��֮һ���D��ʾ������cُ�������^����I(y��)��ռ�ȡ�

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

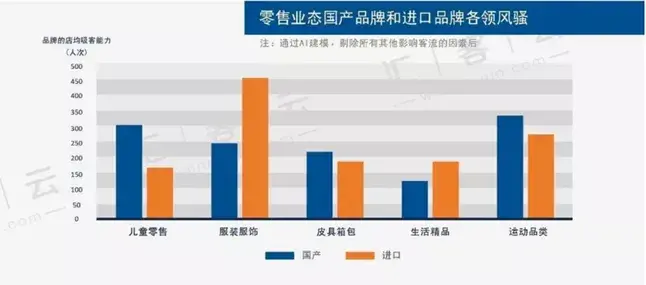

���A��ͨ�Ե�����ИI(y��)��ȣ�ُ�����ļ��w�F(xi��n)�˴F(tu��n)�Č�(sh��)����Ч�ʃ�(y��u)��(sh��)���ֱ����˰ٻ��R��ʽ�����B(t��i)���s��

�����B�i���F(tu��n)�����(xi��ng)Ŀ�����ձ���ڷǼ��F(tu��n)�(xi��ng)Ŀ����I(y��ng)�����Y�̘I(y��)���F(tu��n)�������(xi��ng)Ŀ���������I(y��ng)������(du��)�^�����ԷǼ��F(tu��n)�(xi��ng)Ŀ����ֵ����^����(zh��n)��ͨ�^�˹����ܽ�ģ������������Ӱ푿��������غ���I(y��ng)�����Y���F(tu��n)��ݠ���(xi��ng)Ŀ�վ��߳�2.6%��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

�ɴ��ܿ�����Ʒ����ͬλ�á��w����Ӳ���l��һ�ӣ����ڳɞ�ُ�����ĵĸ�(j��ng)��(zh��ng)����

��ʾ�ߣ�

ُ��������e�M��������10�f�O���£����M(f��i)���_ʼע��ُ�����ĵ�Ʒ���������_�l(f��)�̵��\(y��n)�I(y��ng)����������

8

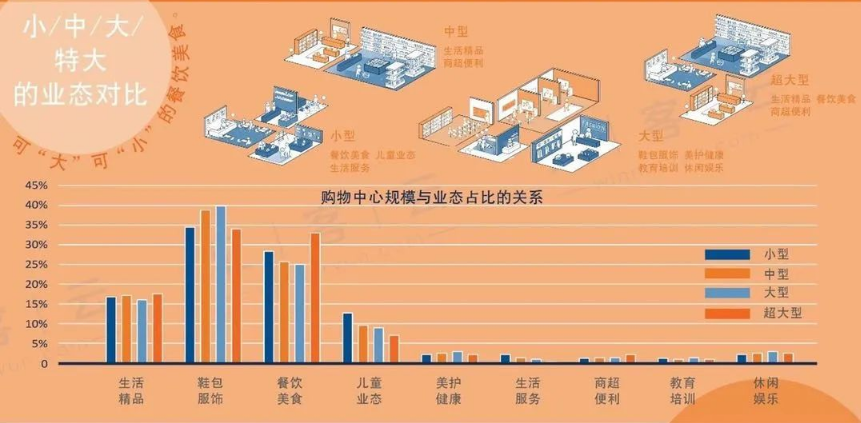

С�{(di��o)���飬���{(di��o)������

�ں���l���ϣ���ͬҎ(gu��)ģ��ُ������Ҳ�ڳʬF(xi��n)����ͬ�ĘI(y��)�B(t��i)Ҏ(gu��)��ģʽ��

������ُ�����ĸ��۲����ʳ���ڃ�ͯ�I(y��)�B(t��i)�cЬ������h(yu��n)���������w���̘I(y��)������֮ͬǰ���ԣ���I(y��)�B(t��i)�ۿ͵�����������M(f��i)�ߵ��ι���ȣ���֮������ُ�����ı����������M(f��i)�߮a(ch��n)����ֵ�ƣ�v�У����ԣ���I(y��)�B(t��i)�ĸ߱����ڴ��ُ�����Ķ���δ���Ǻ��¡�

�����c����ُ������ƫ��Ь���������c��ͯ�I(y��)�B(t��i)ռ���ஔ(d��ng)���������@����С���̘I(y��)�w��ͬ�r(sh��)�����������o(h��)�����c���e�ʘ��϶�������һ��������

�����c����ُ���������@ע���˾ۿ��c�ι���ȵ�ƽ�⣬������cЬ����ı������Ƶ����������������T�����Ʒ/����(w��)�c���e�ʘ��I(y��)�B(t��i)�ı������������M(f��i)���S���ȣ������M(j��n)�ā�Ҳ������ס��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

С��ُ�����ģ���������e����Ҫ�����ں��ĘI(y��)�B(t��i)������������������c��ͯ���ķ����������l(f��)�c(di��n)���Ǟ��˱�ݱ������Ŀ�Ⱥ������s���̘I(y��)�c���M(f��i)�ߵľ��x��

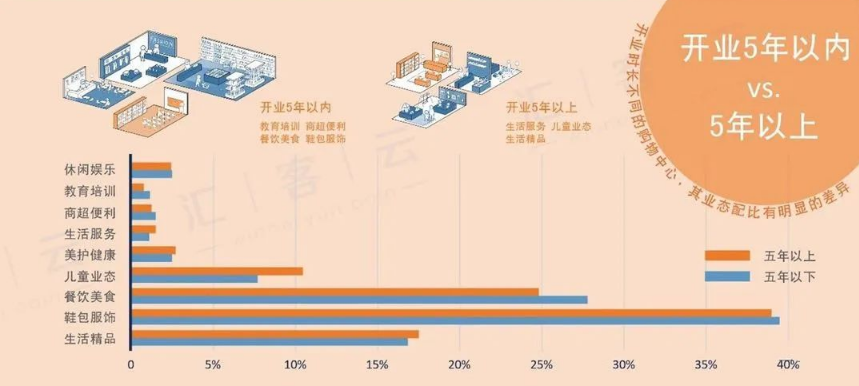

ͬ�r(sh��)���_�I(y��)5���(n��i)�c�_�I(y��)5�����ϵ�ُ�����ĘI(y��)�B(t��i)������@��ͬ��5���ԃ�(n��i)ُ��������Ҫ�Ծۿ�I(y��)�B(t��i)��������������ո��������V���W(w��ng)���������(n��i)���B(y��ng)�̶����M(f��i)��Ⱥ��

�_�I(y��)5���Ժ��ُ�����������ڷ�(w��n)���ĺ��Ŀ�Ⱥ���_ʼ������M(f��i)�ߵ������(x��)�����Ա�����ݡ���(y��u)�����M(f��i)�������Ŀ�ġ���(ji��n)��֮��5���(n��i)���̘I(y��)�w�Ǟ���“����”��5��������̘I(y��)�w�t�Ǟ���“����”��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

��ʾ�ˣ�

������ُ�����ĵ�һ��(g��)׃�﹝(ji��)�c(di��n)���ڴ�֮ǰ����ͬ�w����ُ�����Ŀ��Ը��@��ͨ���۔n������������ُ�������ò�������������ͺ������̘I(y��)�w�÷��Ȧ����С��ُ������Ŭ�����ƽ�⡣

��������֮��ُ�������_ʼ�Č�(d��o)�����B(y��ng)�����_ʼ��(g��u)�����M(f��i)���c�̘I(y��)�����(li��n)ϵ���ɞ��������x�ϵĵ���������g��

9

�����������Y˥�䣿

2018���Ժ�Ʒ�ưl(f��)�F(xi��n)�X�]��ô��ٍ�ˣ�һ�����ǽ�(j��ng)��(j��)��ʒ�l��һ������ͬƷ�Ʒ�ƵĠ�(zh��ng)�������Ј�(ch��ng)���~���y���Z�����˱������sС�����e�ɞ��˴�ҵĹ��R(sh��)��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

�oՓ�Dz������߀���̳��������@���궼�пsС�����e��څ��(sh��)�����錦(du��)������ϝq�c�Ј�(ch��ng)��������Ҫ���ԡ���Ҳ��һ����Ʒ�Ʒ����U(ku��)����һ�����е���e���ڸ�(j��ng)��(zh��ng)���ҵ����M(f��i)���������Ј�(ch��ng)�Ќ��ҙC(j��)��(hu��)��

��(x��)�ց����������˾�����ˮƽ�c���M(f��i)��(sh��)�����M(j��n)��Ʒ�Ƹ����“����”��һ���c��һ�����У����a(ch��n)Ʒ�Ƅt��ƫ��B���V韵����������³��С�

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

��Ʒ��ϣ��M(j��n)���c���a(ch��n)Ʒ���Ǹ��I(l��ng)�L(f��ng)�}����ͯ�����c�\(y��n)��(d��ng)Ʒ��LJ��a(ch��n)Ʒ�Ƶ����¡��ڃ�ͯ���ۺ��\(y��n)��(d��ng)Ʒ��ϣ��˂����M(f��i)����(j��)���L(f��ng)�^���^���������Ј�(ch��ng)���~߀�Ǽ������ԇ��a(ch��n)Ʒ�ƞ������е͙n�Ј�(ch��ng)��

��ͯ�b���������е͙nͯ�b��ԇ�a(ch��n)���M(f��i)���~�քe��25%��37%��38%�������M(j��n)��Ʒ�ƶ༯���ڸߙnͯ�b�ķ��~��(n��i)���е͙nͯ�b���Ј�(ch��ng)�ԇ��a(ch��n)Ʒ�ƞ��������ԣ������w�ρ��������a(ch��n)Ʒ�ƾͳɞ���ԓƷ�Ƶ�����܊��

ͬ�r(sh��)���M(j��n)��Ʒ�Ƶ�����(zh��n)��(ch��ng)�t�����ڷ��b����c���Ʒ�������ڐ������M(f��i)�c“��������”�ľ�������“��”�ķ��b����c���ܾ�����������Ʒ�ɞ����˂����ڸ����M(f��i)���I(l��ng)��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

���w���ԣ����HƷ���ڵ����С�����(y��ng)朹������a(ch��n)Ʒ��(chu��ng)�¡��I(y��ng)�N���涼�ИO�ߵ�ˮƽ�����S�����a(ch��n)Ʒ���c֮��ͬ�_(t��i)��(j��ng)�����҂�Ҳ�����؉��µĶ�N��(chu��ng)�µ�ͻ����������Ç����Ļ������˰�����b�ܣ���˾�Ǵ��Ƃ��y(t��ng)�ɞ�Ʒ�(n��i)�ĘI(y��)��(j��)��һ�������A(y��)Ҋ���ǣ����ڃ�(n��i)�M(j��n)��Ʒ���ڷ��b����c���Ʒ��߀���^�m(x��)����(d��o)�Ј�(ch��ng)�����L(zh��ng)�ځ��������a(ch��n)Ʒ�����@¶����Ą�(sh��)�^��

�ڵ���������߄�(sh��)�ϣ������(sh��)Ʒ����һ���c��һ��������ĵ�䁿����ʬF(xi��n)��ͬ�̶ȵ��½����������������³����½���������(du��)�^С�����S����(zh��n)��(ch��ng)�ķ�ɢ�����a(ch��n)Ʒ��Ҳ�ձ����R������(y��ng)����L(zh��ng)���T�꽛(j��ng)�I(y��ng)Ʒ�|(zh��)������ˮƽ�½�������(zh��n)��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

��ͬ�Ј�(ch��ng)�����M(f��i)�Ӽ�(j��)���в�ͬ����Ŀǰ���ԣ����a(ch��n)Ʒ��������ľ����M(j��n)��Ʒ������һ���������L(zh��ng)�h(yu��n)�������ֈ�(ch��ng)����(zh��n)���Ј�(ch��ng)�F(xi��n)�Ҳ���ڞ��T�烺ͯ�����c�\(y��n)��(d��ng)Ʒć��a(ch��n)Ʒ���ṩ�Ј�(ch��ng)�Ŀհף���һ�������Ј�(ch��ng)�Ŀհס�

��ʾ�ţ�

���pѭ�h(hu��n)�Ľ�(j��ng)��(j��)�l(f��)չ�����£����a(ch��n)Ʒ������ӭ���c�M(j��n)��Ʒ�Ƶ��֮��(zh��n)����ُ������������d�w����Ҫע����a(ch��n)Ʒ�Ƶ�����څ��(sh��)�����m��(d��ng)�r(sh��)�C(j��)�����ṩ���L(zh��ng)����������(sh��)�F(xi��n)�p�A��

10

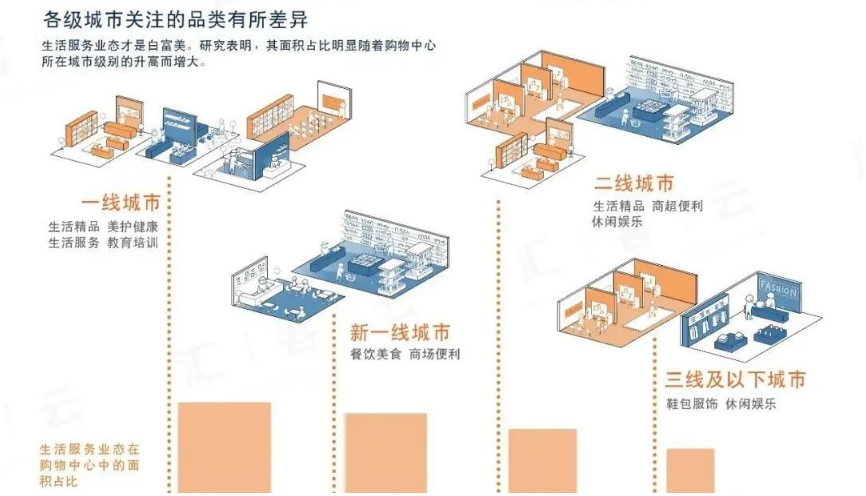

80/90��85/95���Ă�(g��)��Ŀ��(bi��o)��

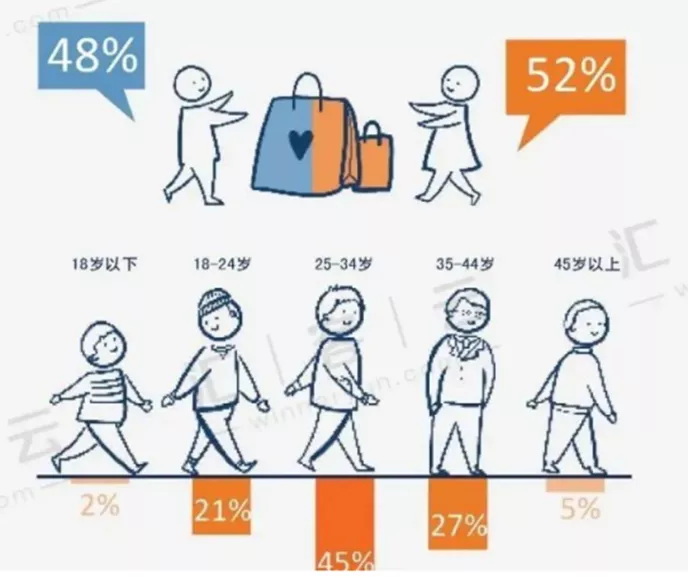

ǰ���꣬����80-90�����£��F(xi��n)��80����X�챻���M(f��i)�Ј�(ch��ng)�ӗ��ˡ�

�о��@ʾ�������M(f��i)�Ј�(ch��ng)�ϣ���Ů���M(f��i)�ߵ�ռ�����࣬�������g�ϣ�18-24�q�����M(f��i)��ռ��21%��25-34�q�����M(f��i)��ռ��45%���ɴ˿�Ҋ��85-95�������M(f��i)�Ј�(ch��ng)������܊���@Ҳ�����̘I(y��)�خa(ch��n)�{(di��o)�D(zhu��n)���^�������pһ������Ҫԭ��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

�������pһ����ͬ�����M(f��i)�^��һЩƷ��г��F(xi��n)�˸߿͆r(ji��)Ʒ�ƵĿ��������Ϳ͆r(ji��)Ʒ�ƵĬF(xi��n)���@�����˂��y(t��ng)�J(r��n)֪����֪ͬ�����£��͆r(ji��)�^�͵�Ʒ���������и�������M(f��i)�ߡ�

�@�f�������pһ�������M(f��i)��Ը�����F(xi��n)�����x���������w�(y��n)���õĮa(ch��n)Ʒ�ͷ���(w��)֧�����ߵ���r(ji��)��“Ʒ�|(zh��)�Եͣ��r(ji��)�����”�ĸ�(j��ng)��(zh��ng)�ֶΕ�(hu��)���@����M(f��i)��������ʧЧ��

���H��ˣ����ֵ�������c�w�(y��n)�I�ε��V���������һϵ���I(y��)�B(t��i)���Q��������POP UP��䁡������M(f��i)�߽Ƕȶ��ԣ�POP UP��䁳�֝M�������pһ���L�r�������������M(f��i)��������ُ�����ĽǶȶ��ԣ����POP UP�Ķ���ģʽ���a(b��)�˘I(y��)��(j��)�IJ�����

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

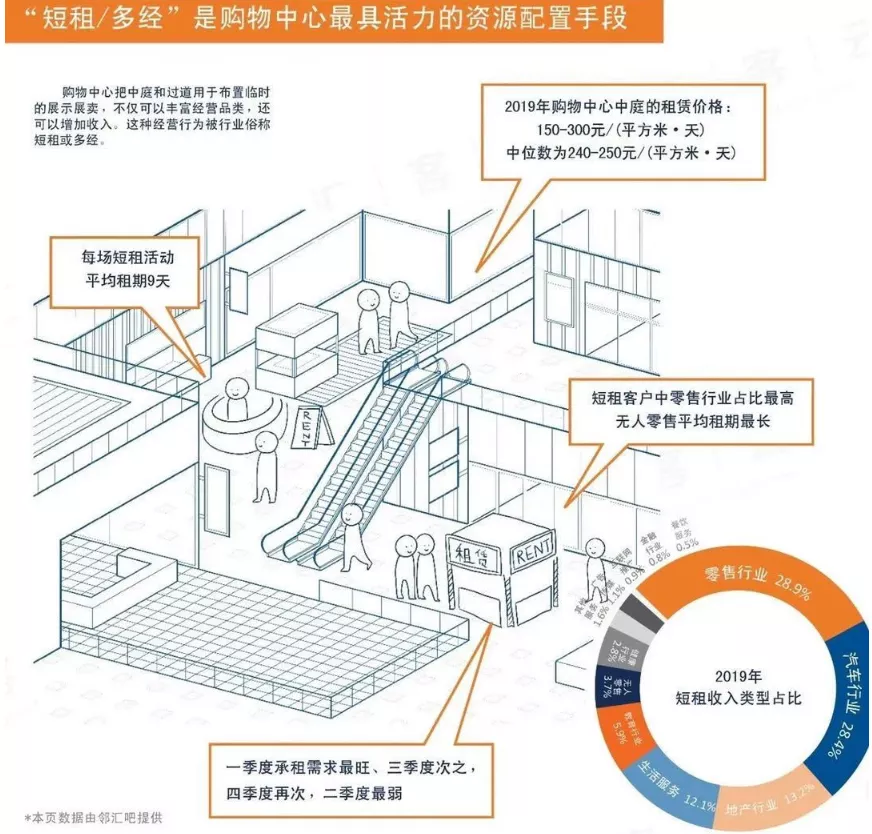

2019�ُ꣬��������ͥ����ăr(ji��)���150-300Ԫ/�O/�죬��λ��(sh��)��240-250Ԫ/�O/�죬���^���L(zh��ng)����𣬶�������^��(du��)��һ�T�^�m���������ʬF(xi��n)����(w��n)�������L(zh��ng)څ��(sh��)���������ڶ̣���Ҳ��Ч���������̘I(y��)�w�����w�I(y��)��(j��)��

�DƬ��Դ�����Ї���(sh��)�w�̘I(y��)������Ƥ����

�����^��Ʒ���ܴ��(y��n)�أ������B�i����(y��ng)��ُ�����ĵĿ�����ֻ�����p����Ʒ�����ˣ���Ʒ�Ʋ��_�ꡣ���S���ӵĕr(sh��)�̣����ⲻʧ��һ�N������������Ĵ�ʩ֮һ��

��ʾʮ��

��(du��)�ڳ������Ʒ�ƣ����N���S���ڏ��L(zh��ng)���D(zhu��n)����⣬��(du��)Ʒ�ƶ����܉��^�m(x��)�ո�ԭ����������(du��)ُ�����Ķ��ԣ������˹̶����Ј�(ch��ng)���~��߀�ֳܵ����

��(du��)�ڳ������M(j��n)Ʒ�ƣ�����t�ɞ����Ј�(ch��ng)��ԇ���I(y��ng)�����܉�y(c��)ԇ�Ј�(ch��ng)�������ռ���(sh��)��(j��)��Ҳ�܉��A(y��)���Ј�(ch��ng)���������M(f��i)朽ӣ��Θ����顣

���Y(ji��)

�mȻ����_�����̘I(y��)�Ј�(ch��ng)������(sh��)�ϣ������]����̘I(y��)�Ļ���߉���҂���������(sh��)�w�̘I(y��)���f�����M(f��i)���w��һ�����Ј�(ch��ng)������C(j��)��(hu��)���f�����³��Ј�(ch��ng)�����a(ch��n)�c�M(j��n)��Ʒ�Ʒֈ�(ch��ng)����(zh��n)�����Ʒ������������(qi��ng)�ŵ���������ȱʧ��

��(d��ng)Ȼ���oՓ�Ƿ��ǻ������飬�̘I(y��)�Ј�(ch��ng)Ҳ����Ȼ�M(j��n)�������磬���M(f��i)��׃�ˣ�Ʒ�|(zh��)�Եͣ��r(ji��)����͵ĸ�(j��ng)��(zh��ng)�ֶ�ʧЧ�ˣ�ُ������Ҳ׃�ˣ����ȫ�ij�����ُ���������ˣ��B�i���c���Yُ�����ĸ����Ј�(ch��ng)�gӭ��

�����ˑ�(y��ng)��(du��)�@Щ׃�������������ı������҂�Ҳ������һЩ���҂�����ȥ�ľ������ݣ��X߀����һ������ٍ�ķ�(w��n)��(d��ng)�����Ʒ/����(w��)�I(y��)�B(t��i)���̘I(y��)�w�����Ķ���ʯ��������Գɞ�I(y��)��(j��)�������a(b��)�䣬���ɞ���F(xi��n)�����x���������w�(y��n)���õĮa(ch��n)Ʒ�t�������M(f��i)���ĸ���Ը��֧����r(ji��)��

���Д�(sh��)��(j��)�c�Y�ρ�Դ���R���ơ��Ї���(sh��)�w�̘I(y��)������Ƥ�������DԴ�W(w��ng)�j(lu��)�����քhǸ��