24С�r

���M��ԃ 13816360548

���M��ԃ 13816360548

����֮�⣬����2019��߀�������f�I(y��)��(w��)���Uչ���I(y��)��(w��)��

����2019��5�£��ǿع������ׂ����оƵ�Ʒ�Ʊ����Ƶ�Le Joy Hotel��ʽ�_�I(y��)��ԓ�Ŀ�����δnj�ԭ�оƵ�ʽ��Ԣͨ�^�����������Ķ���������̘I(y��)���Ƶ�һ�w����һվʽ����(w��)��ȫ�����w���ģʽ��

����ͬ��8�£��ǿعɄ�(chu��ng)��031�Ą�(chu��ng)�@�_�@��ͬ�մǿع��L�ԢƷ�ƴ���Ҳ��ʽ�l(f��)��������Ŀǰ�����ع����ļ��T�꣬�������������ң������һ�ҡ�

�����ǿع��c�ǵخa(ch��n)�ɂ�����ƽ�_�Ľ�ɫ��λ�H�H���ؽM֮��ĵ�һ���T�������ǿع�߀���R������׃����

�����Y����׃��

�����ИI(y��)�����������@ôһ��Ԓ��“�خa(ch��n)���Α����Y�����Α�”���_�l(f��)���뷽�O(sh��)�����Լ��e���Y�����B�����档

�����ǿع�����“�Y�����”�����^ȥһ���^�ؽM���F(xi��n)���Y���ķ�����

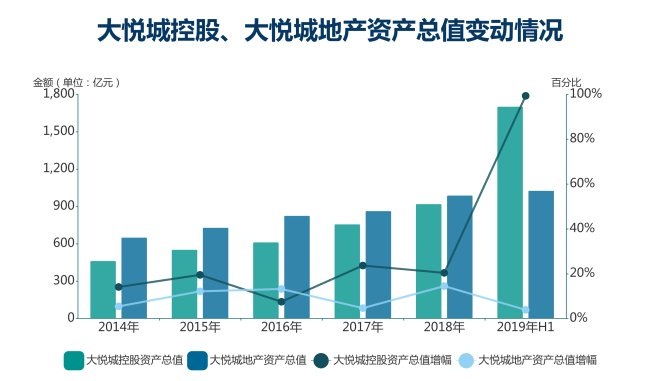

������(sh��)��(j��)�@ʾ���^ȥ���꣬�ǿع��Y�a(ch��n)��ֵһֱ̎�ڵ�λ��2014��H䛵�463.11�|Ԫ���S����꣬�@һ��(sh��)���m�ʬF(xi��n)�A��ʽ���L������δͻ��ǧ�|���c��ͬ�r���ǵخa(ch��n)���Y�a(ch��n)��ֵҲһֱ����λ��(sh��)�ǻ���

����“ͨ�^���ϣ���ԭ��ɂ���̫��Ĺ�˾�y(t��ng)һ��һ�𣬹�˾���Y�a(ch��n)����һ�����^���������”����ָ�����ɂ�����ƽ�_����֮��˾Ҏ(gu��)ģ�����U��Ӱ�Ҳ���Mһ���Ӵ�

����2019�����ڣ��������ؽM���ǿع�䛵��Y�a(ch��n)��ֵ1702.33�|Ԫ���^������ĩ����782.61�|Ԫ��ͬ�����L99.33%������2019�������ȣ��@һ��(sh��)ֵ䛵�1770.63�|Ԫ��

������(sh��)��(j��)��Դ����I(y��)ؔ���^�cָ��(sh��)����

�������@��“ΨҎ(gu��)ģՓӢ��”�ĕr�����ǿع�ͨ�^�ؽM�����w��ͬ�r����������Y���TҲ�S֮���_��

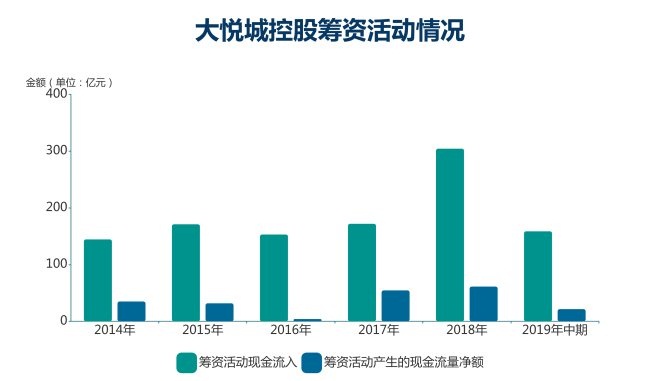

����2019���ϰ��꣬�ǿعɺϹ��I���Y��158.67�|Ԫ�����^����ȫ��I�Y���~50%���@һ��(sh��)ֵ����2016��I�Y���~��104%��2017���92%��

�����ڽӽ�160�|Ԫ�I�Y���~���У��ǿع��յ�Ͷ�Y�F(xi��n)���4.38�|Ԫ��������_��118.36�|Ԫ���l(f��)�Ђ���(qu��n)���I�Y���_��23.49�|Ԫ���@һ��(sh��)ֵ������ͬ��1.5����

������(sh��)��(j��)��Դ����I(y��)ؔ���^�cָ��(sh��)����

�������ϣ��ؽM�c���Ϟ�ǿعɵ����Y�������T�����á�

����һ���棬�ؽM��ɺǿع��γ�“A�ؼt�I”�ܘ�(g��u)���@�N�ܘ�(g��u)���ǿعɳ�ֽ����ɵ��Y���Ј������B����Ҳ�ᵽ��������ƽ�_���Y�ã�������������Y�����A�ɹ�Ʊ�Ј��ã����߸����ϣ��S�r������ɡ�

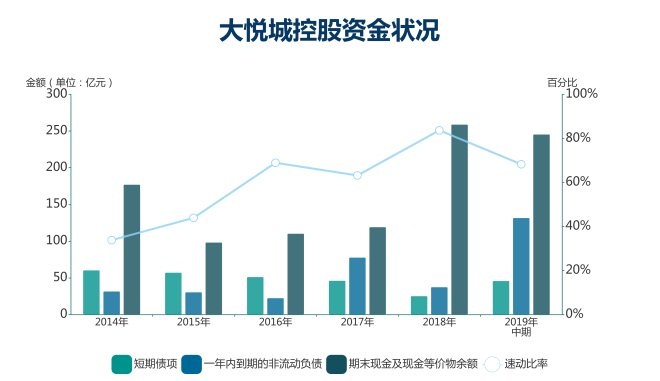

������һ���棬�S���w�����������������ǿعɫ@ȡ�Y��ijɱ�Ҳ���ӵ�����2019���ϰ��꣬�ǵخa(ch��n)ƽ�����Y�ɱ���4.58%�����ǿع����Y�ɱ��t��8.85%���@Ҳ���ؽM���䎧������Ҫ�rֵ��

�����������Yȫ���վo��2019�꣬�����y����������

������(sh��)��(j��)�@ʾ��2016����2018�꣬�ǵخa(ch��n)���Y�ɱ��քe䛵�4.31%��4.28%��4.39%����2019���ϰ����4.58%���ǽ������ԁ����ֵ��

����“�ؽM�Ĵ_�܉��ǿعɎ�������ã���2019���ИI(y��)�΄�̫�y�ˣ��ǿع��y����ܵ�Ӱ푡�”

�������S��Ҏ(gu��)ģ�����L���ǿع����^ȥ����Ҳ����Ӵ�ܗU��2018��ؓ����ֵͬ�����L94.78%��1246.73�|Ԫ��2019���ϰ��꣬�@һ��(sh��)ֵ�_��1338.13�|Ԫ��ͬ�ڣ�ԓ��˾����ؓ����774.57�|Ԫ��ͬ�����L��ɡ�

�����ؽM֮�ǿع��Y�a(ch��n)ؓ���ʺ̓�ؓ�����m�����½�������Ϣؓ���^��ǰ�������L��

������(sh��)��(j��)��Դ����I(y��)ؔ���^�cָ��(sh��)����

������(sh��)��(j��)�@ʾ��2019�����ڣ�ԓ��˾��Ϣؓ��䛵�321.9�|Ԫ��������������636.55�|Ԫ�����^�����꣬��Ϣؓ���H��200�|Ԫ���ҡ�

�������⣬2019�����ڣ��ǿعɶ��ڂ���(w��)Ҳ�������ӣ���(sh��)�~�_��45.93�|Ԫ���̂�����ͬ�r��ԓ��˾һ���(n��i)���ڷ�����ؓ��Ҳ������131.72�|Ԫ���^������ӽ�100�|Ԫ��

�������ڶ��ڂ���(w��)�cһ���(n��i)���ڷ�����ؓ�������ӣ��ǿعɶ��ڃ�������ָ���^������½�څ�ݡ�2019���ϰ��꣬ԓ��˾�لӱ��ʞ�0.68���^2018��ĩ��0.84�����½���

�����mȻؓ�������c�ǿعɵ�Ҏ(gu��)ģ�V��������Ȼ(li��n)ϵ�����ژ����{(di��o)�ء�ȥ�ܗU�B�ӽ��ڱO(ji��n)��څ�����£��ИI(y��)��(n��i)����һЩ�����������uՓ��ʾ���ǿعɴ��e����“���e��(ji��)��”���L�U��

�������^���oՓ��“���ٱ���”��߀��“�Ȍ���(ji��)��”���ؽM֮��ǿع��ѽ�(j��ng)���^��365�졣�L��·�ϣ��ǿع��^�m(x��)��Qͬ�I(y��)�����c�Ј���������(zh��n)��

����2019�꣬�ǿع�ԇ�Dͨ�^�ŗ������ӹ�˾�c�I(y��)��(w��)�ķ�ʽ����Qͬ�I(y��)�������}����(j��)Ϥ��ԓ��˾���B���x�˱����мZ�f��50%�ə�(qu��n)�c�����������خa(ch��n)�_�l(f��)����˾100%�ə�(qu��n)��

�����˕r���Ј����ǿعɴ˷����ۄ����������ӹ�˾�I(y��)�����ѵ�“�o��”֮�e�����ǿعɄt�J����۱���������“ȥͬ�I(y��)������”���Z�ă��F(xi��n)��

���������Ј������}���ǿع��^��ķ�ʽ����u�����мZ���F�Ĺə�(qu��n)ռ�ȡ�

����2019����ĩ���ǿع���6.73Ԫ/�ɵăr����̫ƽ�ˉ۱��U����˾�����y����Ͷ�Y��������˾�ȃ����l(f��)�Ќ���ǹ��_�l(f��)�йɷ�360��443��001�ɣ�ļ�������Y��24.26�|Ԫ���˴ζ�����ɺ��мZ���F��һ���Є�������ֹɱ�����75.64%ϡ���69.28%��

�������ϣ�������ǰ�����ᵽ���ؽM�Ժ�ǿعɿ��Ը��Ј����������I(y��)����Ҳ�����M�ж�Ԫ����ġ����M��(zh��n)Ͷ���p�և��б��������LJ��І�һ��ɖ|�ĵ�λ��׃��������λ��׃��

���������ؽM�ļt�����ٰl(f��)չ�����F(xi��n)ȥͬ�I(y��)�������Z����������(zh��n)Ͷ……�ǿع��\���˶�N��ʽ���F(xi��n)Ҏ(gu��)ģ�첽�����@��������ԣ�δ��߀���S����ͻ���؇�վ���ИI(y��)ǰ�ˣ��Դ�Ŭ����