24小時

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

受到新冠肺炎疫情和宏觀經(jīng)濟(jì)的傳導(dǎo)效應(yīng)影響,2020年下半年的商業(yè)供應(yīng)市場仍然具有不確定性。

盡管疫情對宏觀經(jīng)濟(jì)造成沖擊,但長期來看,不斷擴(kuò)張的內(nèi)需仍將持續(xù)推動中國經(jīng)濟(jì)穩(wěn)步前行。雖然仍面臨不確定性因素,但下半年商業(yè)項目不斷放量,不少購物中心將迎來開業(yè)。

據(jù)聯(lián)商網(wǎng)零售研究中心統(tǒng)計,2020年下半年華北地區(qū)擬開業(yè)的商業(yè)項目數(shù)量51個(不含專業(yè)市場、酒店及寫字樓,商業(yè)建筑面積≥2萬方)。新增GFA商業(yè)建筑面積440.63萬方,平均單體建筑面積8.64萬方。

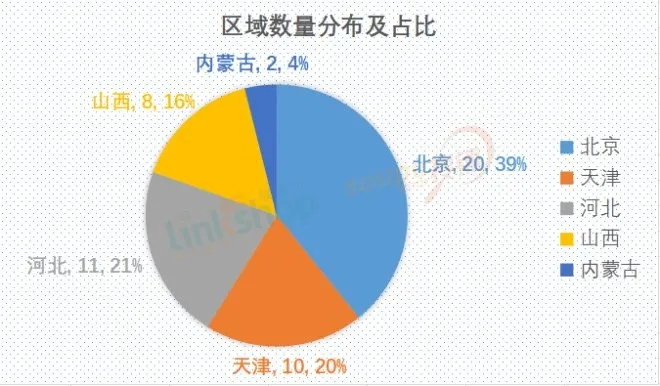

按照區(qū)位劃分,華北地區(qū)范圍包括北京、天津、河北、山西和內(nèi)蒙古中部。就下半年擬開業(yè)商業(yè)項目來看,北京擬開業(yè)商業(yè)項目最多,達(dá)到20家,緊隨其后的是天津、河北、山西和內(nèi)蒙古。

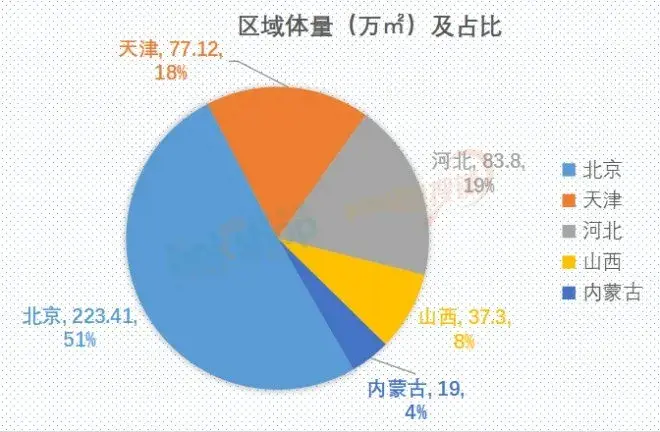

而在區(qū)域商業(yè)項目體量上,北京下半年商業(yè)項目體量將新增223.41萬方,超過華北新增商業(yè)項目體量一半。北京、天津商業(yè)十分發(fā)達(dá),聚集大量品牌地產(chǎn)開發(fā)商,河北、山西、內(nèi)蒙古多以本土開發(fā)商為主,缺乏外來開發(fā)商進(jìn)駐,商業(yè)地產(chǎn)開發(fā)程度有待提升。

京津冀領(lǐng)跑,晉蒙隨后

聯(lián)商網(wǎng)零售研究中心統(tǒng)計數(shù)據(jù)顯示,從開業(yè)數(shù)量上來看,北京、天津、河北計劃開業(yè)商業(yè)項目數(shù)量領(lǐng)跑,北京計劃新開20家,天津計劃新開10家,河北計劃新開11家。山西下半年計劃新開8家,內(nèi)蒙古僅有2家計劃下半年開業(yè)。

從新增商業(yè)項目體量上看,北京下半年商業(yè)項目體量將新增223.41萬方,占到華北新增商業(yè)項目體量近一半,河北下半年商業(yè)項目體量將新增83.8萬方。緊隨其后的是天津、山西和內(nèi)蒙古。

從各城市新增商業(yè)項目數(shù)量來看,新增2家以上擬開業(yè)的城市僅有北京、天津、太原、唐山、廊坊、秦皇島和邯鄲。其中,作為省會城市,太原擬新開業(yè)項目達(dá)到5家,其余地級市被河北省包攬。這些上榜城市多為直轄市、省會城市或者省內(nèi)“第二城”。

北京下半年將迎來20家商業(yè)項目開業(yè),萬達(dá)、恒大、富力、龍湖、首創(chuàng)等品牌地產(chǎn)商云集。如,就萬達(dá)來說,其在延慶、昌平、朝陽等區(qū)域的萬達(dá)廣場項目將逐一迎來開業(yè)。首創(chuàng)置業(yè)與龍湖集團(tuán)共同打造的首創(chuàng)龍湖北京麗澤天街計劃于9月份開出。

天津有10家新項目開業(yè),武清萬達(dá)廣場計劃于12月份開出。此外,寶龍、龍湖、遠(yuǎn)洋的多個項目也將迎來開業(yè)。

河北下半年新開商業(yè)項目主要集中于石家莊、唐山、廊坊、秦皇島、邯鄲等地市。山西太原迎來商業(yè)項目集中放量,晉中、呂梁和運(yùn)城也有單個項目開出。內(nèi)蒙古呼和浩特和包頭有2家商業(yè)項目計劃開業(yè)。

5-10萬方商業(yè)項目居主流 占比達(dá)34%

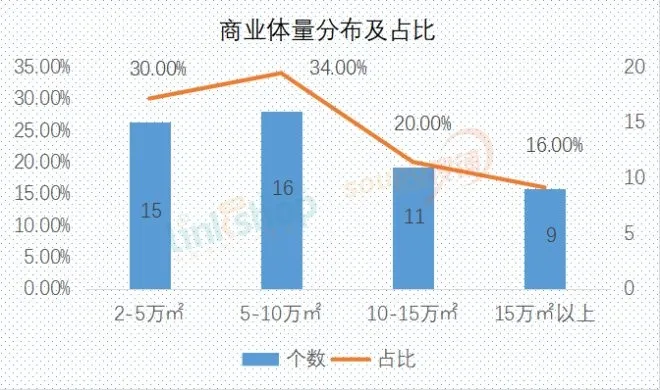

聯(lián)商網(wǎng)零售研究中心數(shù)據(jù)顯示,從華北地區(qū)商業(yè)項目體量分布及占比情況,5-10萬項目占居主流 ,占比為34%。緊隨其后的是2-5萬方的小商業(yè)綜合體,這些商業(yè)體以本土開發(fā)商為主。由于缺少外來開發(fā)商進(jìn)駐,不少本土開發(fā)商憑借小體量項目在地市、縣域市場立足,成為當(dāng)?shù)氐仡^蛇。

10-15萬項目供應(yīng)有11家,15萬方以上項目有9家。超15萬方的商業(yè)項目有北京東壩萬達(dá)廣場、北京愛琴海購物公園、天津武清萬達(dá)廣場、河北燕郊弘陽廣場等,均為外來品牌開發(fā)商。

城市副中心、周邊區(qū)域商業(yè)項目不斷發(fā)展

由于城市城市商業(yè)地產(chǎn)發(fā)展?jié)u趨成熟,核心商圈幾近飽和,土地供應(yīng)十分有限,城市副中心或周邊區(qū)域成為發(fā)展重點(diǎn)。

今年下半年,北京興區(qū)、通州區(qū)、昌平區(qū)以及門頭溝區(qū)也有新增商業(yè)項目,通州為北京城市副中心,為北京新的增長極之一,而大興國際機(jī)場的開通運(yùn)營帶動了當(dāng)?shù)亟?jīng)濟(jì)發(fā)展,也吸引了商業(yè)項目入駐,隨后交通網(wǎng)建設(shè)不斷完善,大興未來或?qū)⒂瓉砩虡I(yè)供應(yīng)高峰期。

從天津來看,天津市區(qū)空間已趨于飽和,核心商圈逐步向區(qū)域型消費(fèi)轉(zhuǎn)變,加之政策扶持,新開商業(yè)多集中于城市副中心或新區(qū),如武清區(qū)、濱海新區(qū)有佳匯摩爾廣場、生態(tài)城愛琴海購物公園等多個商業(yè)項目放量。

此外,隨著京津冀一體化協(xié)調(diào)發(fā)展,以及河北省“多核”發(fā)展策略,石家莊周邊也盤踞著不少巨型城市。數(shù)據(jù)顯示,河北省2019年GDP超3000億元的城市有唐山、石家莊、滄州、保定、邯鄲和廊坊。其中,唐山、廊坊、滄州和邯鄲均有兩個以上商業(yè)項目開業(yè)。

項目存量改造成趨勢

此前,世邦魏理仕發(fā)布的報告顯示,北京商業(yè)地產(chǎn)已進(jìn)入存量時代,未來主城區(qū)商業(yè)新亮點(diǎn)將集中于存量商業(yè)的改造和更新。

統(tǒng)計數(shù)據(jù)顯示,北京零售型商業(yè)存量規(guī)模已達(dá)到3705.98萬平方米。2015年至2018年期間,零售商業(yè)增幅不斷萎縮,存量增長率持續(xù)下降,存量市場特征明顯。購物中心和百貨發(fā)展與零售商業(yè)整體同步,增量占存量比值已連續(xù)8年低于15%,全面進(jìn)入存量時代。

今年下半年,北京有4家存量改造項目亮相。賽特·碧樂城由賽特購物中心改造而來,原購物中心于1992年12月開業(yè),曾經(jīng)是長安街的地標(biāo)性建筑。今年4月,賽特購物中心正式閉店,啟動升級改造,轉(zhuǎn)型后的賽特將更名為“賽特·碧樂城”,計劃于2020年底重新亮相。

昌平樂多港奧萊因連年虧損,于2020年2月12日起正式停止?fàn)I業(yè)。北京市京能集團(tuán)下屬企業(yè)與萬達(dá)集團(tuán)下屬商管公司達(dá)成一致,簽訂昌平樂多港萬達(dá)廣場合作協(xié)議,樂多港萬達(dá)廣場建筑面積16萬平方米,計劃2020年內(nèi)開業(yè),開業(yè)后的樂多港萬達(dá)廣場將成為昌平區(qū)最大的商業(yè)綜合體之一。

大興大悅春風(fēng)里是大悅城控股第二條商業(yè)產(chǎn)品線大悅春風(fēng)里系列落子的第一個項目,由火神廟商業(yè)中心改造而來,項目預(yù)計2020年底開業(yè)。

2020年,愛琴海集團(tuán)也將在北京地區(qū)實現(xiàn)快速布局。位于京南的北京愛琴海購物公園是北京最大的資產(chǎn)存量升級項目,目前正在以“PLAY”為升級方向進(jìn)行升級改造,今年以來北京“南中軸之門”燈光裝置藝術(shù)、2000㎡的超大極限公園正陸續(xù)亮相。

另外,愛琴海在北京通州正在快速籌備北京北投愛琴海購物公園,作為2020年北京城市副中心最受關(guān)注的商業(yè)項目之一,該項目預(yù)計在今年年底開業(yè)。

實際上,對存量商業(yè)進(jìn)行優(yōu)質(zhì)化改造,已成為商業(yè)地產(chǎn)投資與發(fā)展最佳的選擇。全聯(lián)房地產(chǎn)商會商業(yè)地產(chǎn)研究會會長王永平認(rèn)為,盤活存量資產(chǎn),成本相對更高,由于這些項目區(qū)位更優(yōu),商業(yè)地產(chǎn)要從過去重開發(fā)轉(zhuǎn)向重運(yùn)營、重內(nèi)容。