一、住宅土地供應計劃同比提升

鄭州漲幅最快

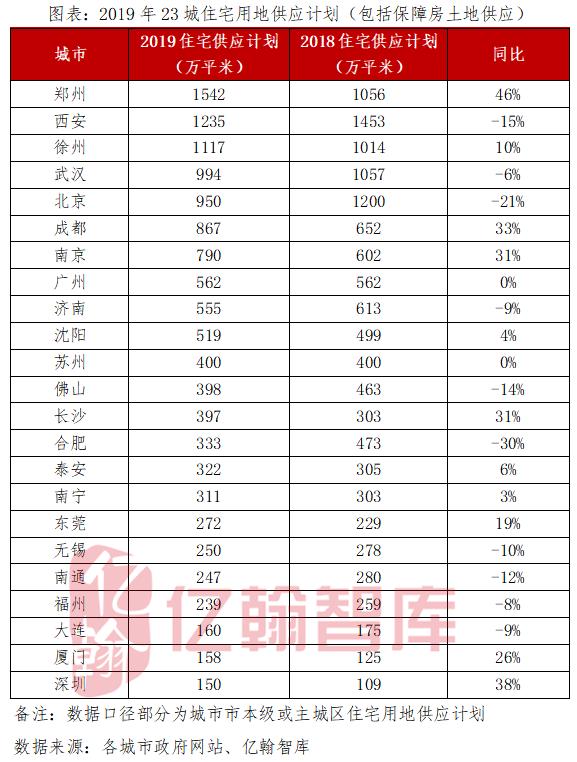

從我們監測的城市來看,2019年23個城市住宅用地供應計劃面積合計為12826萬平米,相比2018年略有增加,同比增長6%。其中鄭州、西安和徐州全年住宅用地供應計劃超千萬平米。

一線城市中的北京住宅用地供應計劃與2018年相比同比下降21%,2019年住宅用地供應計劃950萬平米,其中商品住宅用地供應計劃600萬平米,但要求下限300萬平米,另有保障性住房供地計劃350萬平米。

廣州住宅用地供應計劃維持在2018年水平,為562萬平米。深圳住宅用地供應計劃增長38%至150萬平米,主要是由于基數偏低的原因。

另外,合肥、西安、佛山、南通、無錫降幅均超過10%;而廈門、長沙、南京、成都、鄭州等住宅用地供應計劃增幅超過20%,以鄭州漲幅最甚。

二、住宅用地供應計劃完成度提升

但難有爆發式增長

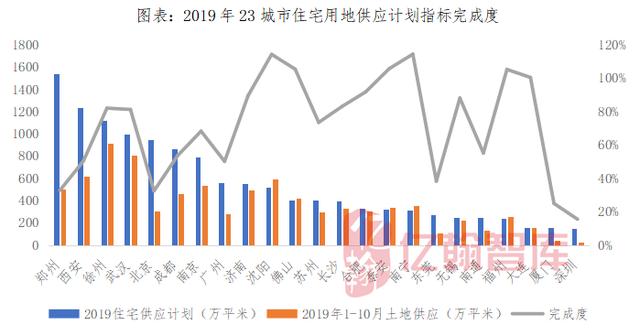

根據整理的23個城市國有建設用地供應計劃,我們通過住宅用地供應計劃對比2019年1-10月各城市住宅用地供應總量,來測算2019年住宅用地供應計劃的完成情況(完成度=2019年前10月住宅供應總量/住宅用地供應計劃)。

經過測算,23個城市前十個月住宅用地供應計劃完成度平均為73.8%,有10個城市完成度低于平均值,其中深圳、廈門完成度在30%以下,鄭州、東莞也低于50%。

北京雖然完成度同樣較低,但是指標要求下限是300萬平米,理論上已經完成了年度住宅用地供應計劃的最低目標。

那相比2018年又如何呢?

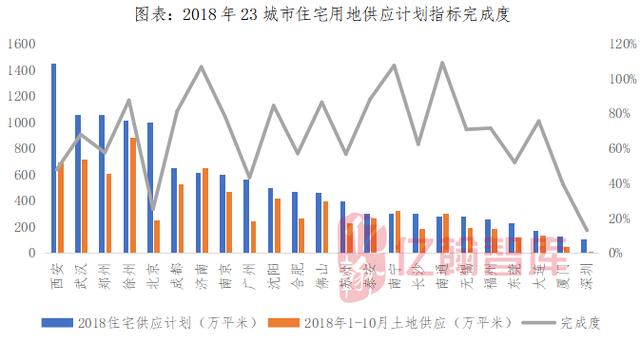

我們統計2018年同期23個城市住宅用地供應計劃的完成度為68.2%,其中有15個城市低于2019年,也就是說,2019年住宅用地供應的完成度已經超過2018年同期,主要是部分城市的住宅用地供應計劃完成度有較大幅度提升,進而帶動了總體完成度的增加。

根據2019年前十個月的住宅用地供應計劃完成情況,在僅剩的最后兩個月若想完成指標,那么城市住宅用地供應或將繼續放量,但是土地市場經歷了上半年的火爆外,下半年成交冷卻,市場持續低迷,若再增加供給,容易造成供需失衡。

尤其是從10月單月土地市場的表現情況來看,我們認為住宅用地供應總體會保持增長,但難以實現爆發式增長,部分城市的住宅用地供應計劃能否完成也有待商榷。

三、供需兩端可供應住宅用地余量充足

如果土地市場保持上半年的余溫,則全年的土地供應計劃還是有概率實現的。但偏偏,下半年土地市場表現不盡人意。

那么到目前為止,在土地市場成交低迷的情況下,各城市還剩下多少土地呢?

我們將從供給端和需求端分別測算2019年11-12月各城市還能供應多少住宅用地。

1、供給端:

15個城市可供應住宅用地2176萬平米

我們統計了23個城市2018年住宅用地的供應情況,并根據住宅用地供應規模與住宅用地供應計劃的比值得出各個城市的住宅用地供應完成度,我們發現2019年大部分城市土地供應計劃根據2018年的完成情況有向上或向下的調整。

在此基礎上,我們假設2019年這些城市實際土地供應延續2018年,并計算出11-12月住宅用地的可供應土地。

根據下圖,沈陽、蘇州、泰安等城市2019年前10個月的土地供給面積已經超過2018年全年;濟南、西安、南通、成都、武漢及鄭州后兩個月剩余可供應住宅用地超過200萬平米,如果要保持2018年的住宅用地供應規模情況,11-12月需要加大供地力度。

2、需求端:

成交冷淡,超七成城市仍有足量土地可供應

2019年土地市場成交的減少,調控政策和融資監管的加強使整個行業進入下行周期,導致企業拿地更加謹慎保守,只有對高質量、高價值地塊才更為積極,從而也使流拍增加。

我們比較了2019年23個城市住宅用地供應計劃和前10個月住宅用地成交面積,福州(主城區)已無土地可供,沈陽和大連可供應的土地都在10萬平米以內。住宅用地可供應面積超過100萬平米的有13個城市,其中鄭州可供應住宅用地高達1127萬平米,住宅用地供應計劃幾乎難以完成。

✎✎✎

從目前來看,如果從各城市月度成交面積估算,有超7成的城市尚有大量土地可供應,但這些土地能不能去化還要看企業的資金實力和布局導向。

圖表:2019年23個城市可供成交的土地

✎✎✎

綜上所述,2019年前10個月23個城市住宅用地供應計劃完成率超過70%,從10月單月土地市場的表現情況來看,我們認為住宅用地供應總體會保持增長,但難以實現爆發式增長。

從供需兩端看,各城市可供土地充足,但土地成交的低迷能否去化也是一個難題。而且融資渠道的收緊使房企面臨資金壓力,對待拿地的態度偏謹慎且保守,需求不盛,長此以往土地成交價格面臨下行壓力。不過對于部分供給充足的高能級城市,資金雄厚的實力房企可以給予更多關注。