�����c֮��ͬ���ǣ��\�I��Ŀ���p�Y�aģʽ�ƺ�������죬ӯ��ģʽ�������������⃞�����I�ѽ��߳��ˌ����p�Y�aģʽ��·�������¼��µĄP�¡����������ɵخa���F�Լ��Ĵ������������ȡ�

�|�����������������“��ͬ”���U���̘I�خa�\�I�p�Y�aģʽ�İlչ����߉�Լ�����֮����

Ŀ䛣�

һ������I�p�Y�aģʽ�ͷ��خa�I�p�Y�aģʽ�IJ�ͬ

�����̘I�\�I�p�Y�aģʽ�ͷ��خa�_�l�p�Y�aģʽ�IJ�ͬ

�����������̘I�\�I�p�Y�aģʽ�IJ�ͬ

һ������֮�£�����С�ͷ�������y̎

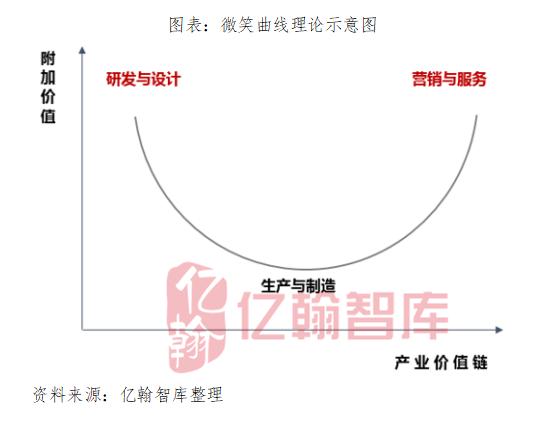

1992�꣬�곞���F��ʼ��ʩ��s�������Ц������Փ���@һ��Փ�춨���p�Y�aģʽ������I�Ŀ����ԡ�Ц������Փָ���a�I�rֵ����аl���OӋ�Լ��I�N�ͷ��յĸ��Ӄrֵ̎��Ц�ăɶˣ������a������̎����ˡ���Iͨ�^�����аl�OӋ��Ʒ�ƌ�������ٍȡ��ߵ�������

Ц������Փ������I��Ҳ�õ��˳�ֵČ��`����������Nike���ɿڿɘ���֪��Ʒ�ƣ����Ї����Ҵ����S������ͨ�^�ṩƷ�ƺ��OӋٍȡ���~�������@һģʽһ�r�g�Ї��ɞ��������Ĵ����S��֪����IҲͨ�^�@һģʽ���ͽ��I�ɱ���Ѹ��ռ�I�Ј�����I�ijɹ��C�����p�Y�aģʽ�Ŀ����ԡ�

Ȼ�������خa�ИI�c���y����I���ڲ�ͬ��Ц������Փ�ij���Ҳ���Зl���ġ���ͬ�c��Ҫ���ڃɂ����档

1���p���Ľ�ɫ��ͬ

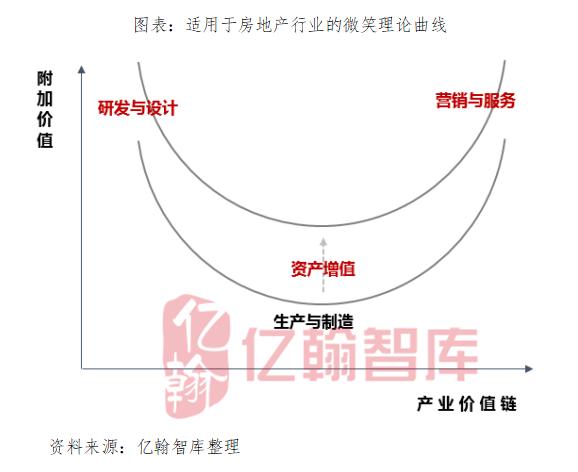

������I�p�Y�aģʽ�У����S�O���ԭ�����������ص��Y�a��Ʒ�ƺͮaƷ�OӋ���p�Y�a���p�Y�a����ί�з������Y�a���DZ�ί�з����c���خa�ИI��ȣ��҂��l�F�͂��p���Ľ�ɫ�l����׃�������Y�a����ί�з����p�Y�a���鱻ί�з����@��Ҫ�������a�Y�ϵărֵ��ϡȱ�ԛQ���ġ�

���ڂ��y����I���f��Ʒ����ϡȱ�ģ������ڷ��خa���f�������YԴ�ărֵ��ϡȱ�Ը��ߡ��l������ϡȱ�YԴ�l��ռ�������ԡ�

2���aƷ�Č��Բ�ͬ

���y����I�ĮaƷ���߂�Ͷ�Y���ԣ������خa�ĿͶ�Y���������^�����mȻ�F���Ј����_ʼ���d��Ь����߀���ڂ��������ң��aƷ�������]�к���Ͷ�Y���ԣ�Ҳ����Ʒ�����x��ġ�����ڷ��خa���f�����ر����;�����ֵ���g���cƷ�����Pϵ������

�@һ������Ц������Փ�����ܺܺõđ��õ����خa�I�����a�I�rֵ朵ĸ��Ӄrֵ�����H�H���аl�c�OӋ�����a�c���졢�I�N�c���սM�ɣ�߀�����aƷ��ֵ��

�����@������Ҫ�������Y�a��ֵ����Ʒ����ֵ��������Ҫ�w����ί�з��������Y�a�ߡ��������İlչ���������@���փrֵ�����͡�

����p�Y�aģʽ�m���m���ڷ��خa�ИI���P�I���aƷ��ֵ����߲��ߡ��@Ҳ�Ǽ�����ģʽ�����m�Ϸ��خa��I���I��ԭ�������̘I�خa�\�I���f���ƺ��ִ�������ͬ��

�����̘I�\�I�p�Y�aģʽ�ͷ��خa�_�l�p�Y�aģʽ�IJ�ͬ

���ۇ��ȣ�2014���f�_�����D���p�Y�a�\�I��2018��“���B�f�_�̘I�خa�ɷ�����˾”����ʽ������“���B�f�_�̘I�������F�ɷ�����˾”���ǵخaҲ�S�S��ԇ��2016���ׂ��p�Y�a�Ŀ����ƽ����ء�

�mȻ�����̘I�خa�\�I�p�Y�aģʽ�lչ�vʷ�����L�������҂��J���̘I�خa�\�I�p�Y�aģʽ�^�خa�_�l�Ŀ����Ը�����Ҫԭ���҂������̘I�خa�\�I�͵خa�_�l“����ͬ”�f��

1���lչ������ͬ

�����̘I�خa�_�l�\�I���f�����|���_�l���Dz�Ը������̘I�خa�\�I�ģ�������21���o�����������̘I�خa���\�I�ij������Y����^�࣬�����Y��؈��ʱ��^�ͣ�Ӱ���IҎģ�U����ӯ��������߀�кܶ���I��˶����^̝�����Ӵ����̘I��Ͷ�Y���e�^����õİlչ�r�C�����縻���خa�ȡ�

�������������ڹ��ؕr���佨�l���ͳ���Ҫ����߀��һЩ�̘I���ײ�������Ŀ���ṩ�̘I�����܉�סլ�Ŀ�и��õ���r���ڷN�N���^�l���£����ò����c�̘I�خa�����c�\�I��

���خa�_�l�Ƿ�������I�����ӯ���ԏ����Ƿ������Ӆ��c�ġ�

��ˌ����̘I�خa�\�I���f����I��Ը������p�Y�aģʽ�ѳ������Y���ÓQ������

2���ɱ�Ͷ�벻ͬ

�����̘I�خa�_�l�\�I���f���������Ŀ�⣬��ɱ�Ͷ�����100%���������I��ͨ�^“�����B��”��ģʽ�_�l�\�I�̘I�خa�����@�N��r�£���I��Ҏģ�y�Ԍ��F�������L���҂����@������ٳ��L�����ķ�������סլ�_�l���������c�̘I�\�I����I�������^�٣���ʹ�У�Ҳ�������k��Ŀ�N�۞��������б����ܵ͡�

�خa�_�l�Ŀ�����ͨ�^�ܗU���Iģʽ�˄ӵġ���һ���Ŀ���f�������]�ə��������ôһ��100%Ͷ�Y���Ŀ�����ĵص��^���У�����Ҏ�������Y��������ܵ���30%���������@30%�������Y���У�ͨ�^����ķ�ʽ�������_�l�������Y����������^30%�е�40%��Ȼ�����_�l���O�A�Σ������_�l�J�����ֵ��ܼ����а�������õ��A���C�������N�ۣ��ؿ��Á탔߀ǰ��Ͷ�Y���գ������^�̺ĕr���ܲ�����꣬�����ĿҲ���ٳ��^���ꡣ

��˵خa�_�l�N�۱�������һ���Y�a���^�p��ģʽ��ͨ�^�^�͵������Y���Լ�һ����Ļؿ�������������Ŀ�����ā��f���̘I�خa�ɱ�Ͷ��ߣ����������L���Գ���r���y��ʹ�øܗU����˷����p�Y�a��Ը������

3��ӯ��ģʽ��ͬ

ǰ�Ľ�B��Ц������Փ�У��p�Y�a�ܷ��m�÷��خa�I���P�I�����Y�a�Ƿ��܉���ֵ�����̘I�خa�\�I�У�������ͨ�^����������I����ӯ�������c�dzɱ��������L����������ʲ����ߡ��mȻ�Y�a�rֵ���\�I���^�������܉���ֵ�ģ������P�I������ֵ���Ǽ���ؔ�����o��׃�F�Á�U��Ҏģ�����a�������u�����˳��̘I�خa�\�I�����@�����ϱ��������̘I�خa�\�I�p�Y�a�ļٶ���

���خa�_�l��ͨ�^�N���Ŀٍȡ�������Y�a��ֵ���������U���������c�̘I�خaӯ��ģʽ�������@�IJ�ͬ��һ����ͨ�^���⣬һ����ͨ�^���ۡ�

�خa�_�l�c�̘I�\�I������ͬ�c�������˷����Ը��ͨ�^�p�Y�aģʽ���\�I�̘I�خa���s���܉��p�Y�a���_�lģʽ�������I��

���ǣ����^�^�������̘I�خa�\�I���p�Y�aģʽ���]�аlչ�ĺܿ죬���е�ԭ����ʲô�أ�

�����������̘I�\�I�p�Y�aģʽ�IJ�ͬ

�mȻ�̘I�خa�p�Y�a�\�Iģʽ�ܵ��������A����������ڇ�����I���f�����ȵ���I�p�Y�a�\�I���@�����죬�p�Y�aģʽ�����wϵ���p�Y�a�\�I���ĿҎģҲ�������ă�����I��

һ����f�������p�Y�aģʽ�Ѓɶ��p�Y�a��һ���_�l�A�ε��p�Y�a�������Ŀ�\�I�����A�ε��p�Y�a�����_�l�A�Σ���Iͨ������˽ļ������y���J��@���Y��һ�������Y������ܵͣ��Ķ�ʹ��I���_�l�A�ξ��܉�ͨ�^�p�Y�aģʽͶ�Y�̘I�خa�Ŀ�����\�I�����A�Σ����Ŀ�\�I����֮��ͨ�^REITsƽ�_���Mһ���p�Y�a�������@�^���У������Ŀ�ij���Ҫ���DZ��^�ߵģ��Ŀ�܉�a�������ĬF����������Ͷ�Y�؈�������Ҫ���^���Y�ɱ���Ȼ���@һ�c�����ˇ���REITs�đ��á�

✎✎✎

�ԄP�¼��F�p�Y�aģʽ������

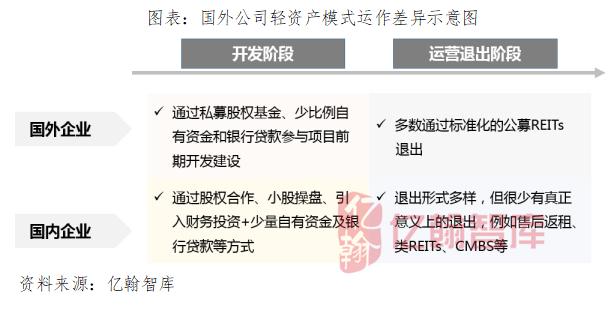

���_�l���A�Σ��������Y����Դһ���Ǐ��Y���Ј������P�����ڇ������е�REITs����һ������˽ļ����߀����һЩ�y���J��P�µ�һ�A�ν��O�ĕr������p�Y�a�����]���úܶ������Y�������_�l���mȻ˽ļ����˾ռ��һ���ɷݣ���ǰ���A��ռ���^�ͣ�һ����10%��15%���^��ͨ�^�ⲿ�Y�����F��ُ��I���õؽ��O��

�Ŀ���O���֮���^�P���I�Y�a�����\�I�����@Щ������Y�a����M��REITs���������L�ó�����I��ƽ�_�˳����˳����Y��������Ͷ�Y���Ķ����F�P���p�Y�aģʽ���\������K��REITs�aƷ��ƽ�_�Ͽ����N���D��Ͷ�Y�˞����Ͷ�Y�ˣ��������˺͙C����

�c����������I��ͬ���ǣ���˾���\�I�cͶ�Y��һ�w���\�I�C��ͬ�r����Ͷ�Y�����ˣ���ͨͶ�Y���O���\�I�����cͶ�Y�˳����l�a�I朡�����ģʽ�ϣ�������I����ͬС��������֮һ�Ĺ������ھ��Թ�ļREITs�ķ�ʽ������Q���˳����}��

✎✎✎

����ڇ�����I�������Ŀ�����؈��ʵ͛Q���ˇ��ȵ��p�Y�aģʽ�o�������һ���\����

�����f�_ģʽ�����_�l�A������ؔ��Ͷ�Y�˻��ߺ����_�l��ģʽ��������f�_�\�I������������������棻�f��ӡ���p�Y�aһֱ�A���ڌW���P�µ��p�Y�aģʽ������˽ļ������REITs�����w�^��ӽ������ģʽ����REITs�˳��C�Ʋ����죬ֻ�ܽ��������REITsƽ�_������Ҏģ���ޡ�

�F�ڇ���ģʽ��ȱʧ�L�ó����̘I��I��ƽ�_���@�LJ��Ⱥ͇��⌦������Ҫ��ȱʧ���_�l�A�ε��p�Y�a�]��̫��Ć��}����Ҫ߀���\�I�����˳��A�Ρ���Ӱ��@һ���ص�����Ҫ���}���������Ŀ�����؈��ʵͣ���ʹ�����@�ӵ��˳�ƽ�_��Ҳ�o��ʹƽ�_�܉������\�У��^��Ͷ�Y�؈��ʵ���r�£����Ͷ�Y��Ҳ�����I����

���ȇ�����ģʽ�҂��l�F������ȱ���p�Y�a�\�I������wϵ�����_�l�A�ε�˽ļ�����\�I�A�ε��˳�ƽ�_��������I�ѽ��γ��������Įa�I朡�������ڷN�N���ڗl����ʹ�Ç����̘I�خa�\�I�p�Y�aģʽ�]���γ�Ҏģ��Ҳ�y�Ԯa���������p�Y�a�\�I�����I���̹ܹ�˾��

���خa�ИI�c����I�IJ�ͬ���Q�����p�Y�aģʽ�ڷ��خa�ИI�������Зl���ģ�

�̘I�\�I�p�Y�aģʽ�͵خa�_�l�p�Y�aģʽ�IJ�ͬ���Q�����p�Y�aģʽ�܉����̘I�\�I���������ã��s���ܳɞ�خa�_�l��I�����I��

���������̘I�Ŀ�p�Y�a�\�I�IJ�ͬ���Q�����҇��̘I�خa�p�Y�a�\�I�y��Ҏģ�����Ј�����