24小時

免費咨詢 13816360548

免費咨詢 13816360548

雖然5月企業(yè)繳稅可能帶來一定的流動性沖擊,但近期央行維穩(wěn)意圖明顯,多種貨幣政策工具持續(xù)“混搭”,整體而言,5月銀行間市場資金面將相對穩(wěn)定,分析預(yù)計短期降準(zhǔn)概率降低。

央行將多種貨幣政策工具持續(xù)“混搭”

面對4月份銀行間市場流動性的波動,央行5月3日稱,當(dāng)月央行綜合運用多種貨幣政策工具,保持銀行體系流動性的合理充裕。其中,中期借貸便利(MLF)成為4月央行最倚重的定向貨幣政策工具。4月份央行對金融機構(gòu)開展MLF操作共7150億,其中3月期MLF為3115億,6月期MLF為4035億,利率分別為2.75%、2.85%。同時,收回到期MLF量為5510億。4月末中期借貸便利余額為14953億元。

此外,為滿足金融機構(gòu)臨時性流動性需求,4月份,央行還對金融機構(gòu)開展常備借貸便利(SLF)操作共7.6億。其中隔夜期限的SLF為7.5億,利率為2.75%;7天期限的SLF為0.1億元,利率為3.25%。SLF利率發(fā)揮了利率走廊上限的作用,有利于維護貨幣市場利率平穩(wěn)運行。4月末SLF余額為4.1億。

央行當(dāng)日還宣布,從5月起,央行每月月初對國家開發(fā)銀行、中國農(nóng)業(yè)發(fā)展銀行、中國進出口銀行發(fā)放上月特定投向貸款對應(yīng)的抵押補充貸款(PSL)。PSL主要指用于支持三家銀行發(fā)放棚改貸款、重大水利工程貸款、人民幣“走出去”項目貸款等。

從規(guī)模來看,PSL創(chuàng)設(shè)以來規(guī)模不斷上升,從初期的8000億元,上升到目前的1.4萬億元左右。截至4月末,PSL余額為13911.89億元。從利率來看,操作利率不斷下行,2015年年中為3.1%,此后不斷下行至2.75%。

分析人士指出,央行此次釋放的信息主要是兩點:一是沒有提規(guī)模限制,二是PSL工具使用常態(tài)化,每月月初操作;PSL更頻繁地操作,進一步體現(xiàn)了今年維穩(wěn)經(jīng)濟增長的主要政策目標(biāo)。

方正中期期貨利率匯率研究員季天鶴表示,央行宣布每月發(fā)放PSL信號意義較強,顯示出央行對調(diào)結(jié)構(gòu)和信貸支持實體經(jīng)濟的重視;央行現(xiàn)在公開正式宣布每個月都會發(fā)放,表明央行支持定向貸款,以及對定向貸款所投向的領(lǐng)域的重視。

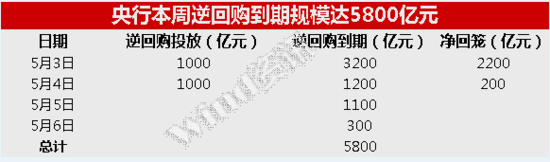

在使用MLF、SLF、PSL等定向工具的同時,央行繼續(xù)在公開市場精準(zhǔn)開展逆回購操作。5月以來,央行連續(xù)兩日在公開市場開展共2000億規(guī)模的7天逆回購操作,兩日共實現(xiàn)凈回籠2400億元。Wind數(shù)據(jù)顯示,公開市場本周共計有5800億元7天期逆回購到期。

華創(chuàng)證券固定收益分析師王文歡認(rèn)為,短期內(nèi)利率沖高回落或?qū)⒔Y(jié)束,后期不可過于樂觀。近期公開市場操作可以看出央行對于流動性的態(tài)度是并不希望資金過于寬松,而是維持一種緊平衡狀態(tài)。短期看,本周公開市場將面臨5000多億元逆回購到期;中期看,5月再次面臨繳稅因素,6月則面臨二季度末的MPA考核。此外,“營改增”稅制改革可能將提高資金利率,同時也會降低銀行資金融出熱情,使得資金面因為結(jié)構(gòu)性因素波動更大。

銀行間市場中短期資金利率回落

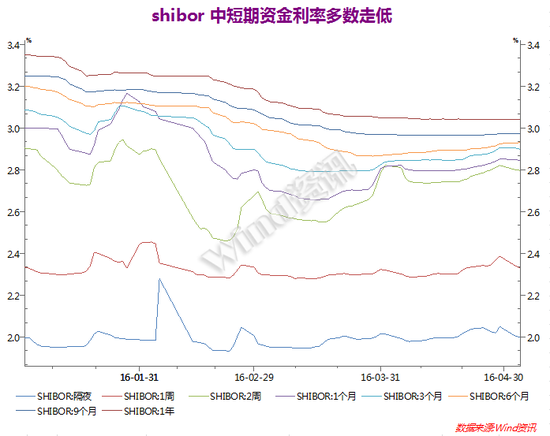

盡管兩日凈回籠資金高達(dá)2400億,但銀行間市場流動性仍持續(xù)寬裕,5月4日,中短期資金利率下行,其中,上海shibor隔夜和一周利率均連續(xù)兩日下降,分別報2.0%、2.3280%。

交易員透露,在營改增細(xì)則進一步明確的利好帶動下,銀行間市場各期限資金供給較為充足,整體資金面保持寬松態(tài)勢,整體來看,5月銀行間市場的資金缺口料較4月份縮小,資金面將相對穩(wěn)定。

上海證券固定收益分析師胡月曉表示,利率呈現(xiàn)下行趨勢,資金緊勢也有明顯緩和跡象。近日的資金回籠也未造成利率大幅波動,但仍需關(guān)注“營改增”稅制改革等因素對于資金面帶來的擾動。

短期降準(zhǔn)可能性進一步降低

分析人士認(rèn)為,央行通過綜合運用PSL、MLF和SLF等多種新型的貨幣政策工具來代替準(zhǔn)備金等傳統(tǒng)工具,以達(dá)到市場中長期流動性調(diào)節(jié)的作用。這意味著央行貨幣政策框架在從使用數(shù)量型工具向使用價格型工具轉(zhuǎn)型的過程中更進一步,在構(gòu)造利率走廊的同時進一步推動利率市場化,引導(dǎo)利率下行。未來這類價格型工具的使用也將更為透明和頻繁。未來流動性投放或仍將以“MLF+逆回購”的模式展開,短期降準(zhǔn)可能性進一步降低。目前貨幣政策工具更注重短期化和結(jié)構(gòu)化,由此帶來市場流動性更偏周期性和碎片化。

澳新銀行稱,預(yù)期中國央行在2016年接下來的數(shù)月可能僅下調(diào)存款準(zhǔn)備金率一次,同時將通過逆回購和其他非傳統(tǒng)的貨幣政策工具來管理市場流動性,經(jīng)濟情緒的改善將促使央行微調(diào)貨幣政策至適度寬松。

莫尼塔宏觀研究主管鐘正生也表示,央行PSL操作加量是一種變相的貨幣寬松,央行對資本流出心有余悸,結(jié)構(gòu)性改革蓄勢待發(fā)之際,降準(zhǔn)的可能性將隨抵押補充貸款(PSL)擴容而再度下降。本次PSL加量意味著政府穩(wěn)增長意愿堅定,一季度經(jīng)濟回暖有賴于基建和地產(chǎn)發(fā)力,獲得PSL配合后,或?qū)⒅С?ldquo;小陽春”持續(xù)更久。