24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

2020年,是商業(yè)地產(chǎn)無(wú)比脆弱的一年,但也是彰顯韌性和創(chuàng)新的一年。

這一年中,有實(shí)體商業(yè)體因戰(zhàn)略不清晰、競(jìng)爭(zhēng)力弱等原因而黯然離場(chǎng),也有不少商業(yè)體從危機(jī)中看到機(jī)遇,積極進(jìn)行自我革新。

站在時(shí)代更迭、城市更新的浪潮之下,可謂是建筑百年不變,商業(yè)年年在變。這個(gè)時(shí)代,這個(gè)行業(yè),無(wú)時(shí)不刻不在考驗(yàn)我們的“隨機(jī)應(yīng)變”,并得以延續(xù)商業(yè)的生命周期,發(fā)掘商業(yè)嶄新面貌。

如何才能不被時(shí)代所拋棄?能夠抓住“機(jī)遇”、順勢(shì)而上自然最好,如果不能,起碼也要持有不被發(fā)展趨勢(shì)拋棄的能力。

本期,我們會(huì)著眼于當(dāng)前的宏觀政策、市場(chǎng)環(huán)境以及消費(fèi)者微觀角度的龐大網(wǎng)絡(luò)體系,探討2021年商業(yè)地產(chǎn)的共通和規(guī)律,并從中尋求未來(lái)發(fā)展的一些“風(fēng)向標(biāo)”。

-01-當(dāng)前實(shí)體商業(yè)面臨現(xiàn)狀和困境

經(jīng)歷2020年購(gòu)物中心的“至暗時(shí)刻”,2021年,行業(yè)又展現(xiàn)出了什么光景?

去年因疫情影響,不少購(gòu)物中心紛紛推遲開(kāi)業(yè),引發(fā)今年數(shù)量級(jí)的積累爆發(fā)。據(jù)數(shù)據(jù)統(tǒng)計(jì),2021年全國(guó)擬開(kāi)業(yè)購(gòu)物中心近千座,總體量接近1億平方米,主要集中在一線、新一線的經(jīng)濟(jì)發(fā)達(dá)城市。

相關(guān)閱讀:2021年全國(guó)購(gòu)物中心擬開(kāi)業(yè)項(xiàng)目名單

其中,在一二線城市,“小而精”、社區(qū)型購(gòu)物中心和存量舊業(yè)改造項(xiàng)目勢(shì)頭十足;中、大型體量購(gòu)物中心是三四線城市的主流,萬(wàn)達(dá)、寶龍、新城控股等頭部企業(yè)進(jìn)一步擴(kuò)張全國(guó)版圖,刺激下沉市場(chǎng)消費(fèi)。

然而,今年的購(gòu)物中心依舊面臨著重重困境。

去年一年,北京SKP以銷售額177億元的成績(jī),成為全球百貨業(yè)的“高光”,可事實(shí)是,更多的實(shí)體商業(yè)眼瞅著“掉鋪”、“租金下滑”、“商戶遷出”等窘態(tài),十分頭疼。

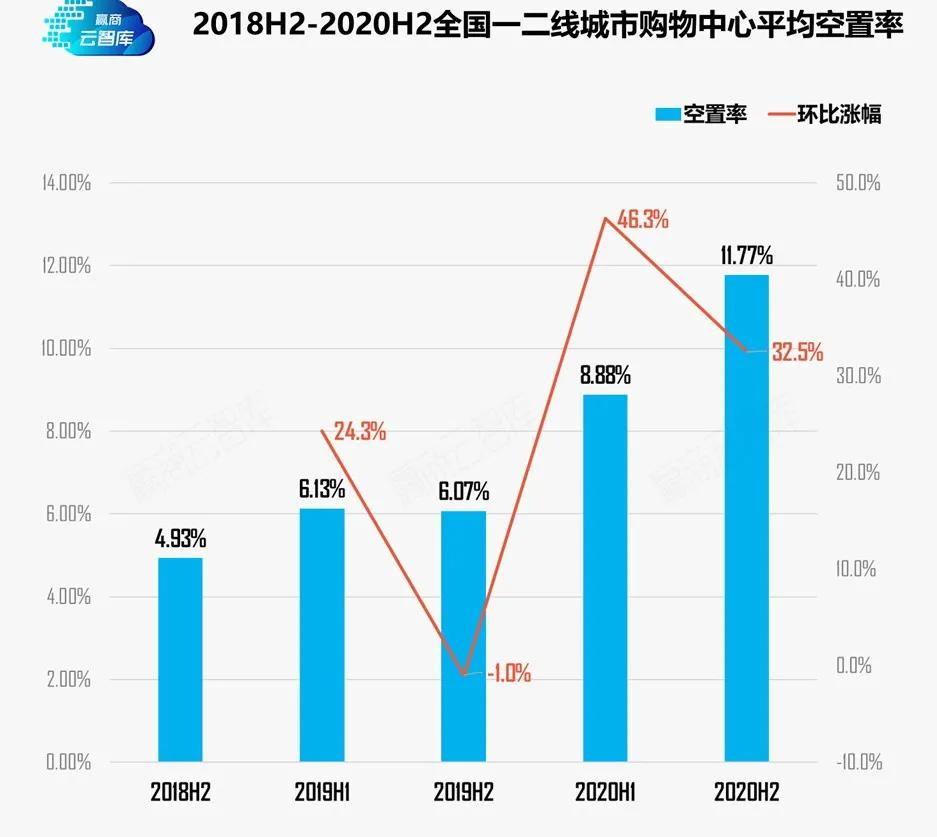

數(shù)據(jù)顯示,全國(guó)19城964個(gè)樣本購(gòu)物中心中,2020年平均空置率為11.77%,同比漲幅高達(dá)93.9%。

數(shù)據(jù)來(lái)源贏商大數(shù)據(jù)

去年上半年全國(guó)一二線城市,約1/3商場(chǎng)空置率超過(guò)10%。可到了下半年,全國(guó)平均空置率截至年底達(dá)到了11.77%,環(huán)比漲幅近32.5%。人潮、經(jīng)濟(jì)復(fù)蘇,商場(chǎng)空置率未降反升。

相比數(shù)據(jù),現(xiàn)實(shí)商場(chǎng)里,空置的商鋪和遲遲待開(kāi)業(yè)的圍擋店鋪,更加讓人“觸目驚心”。

在今年,一些缺乏資源與專業(yè)能力的商業(yè)項(xiàng)目,在招商與運(yùn)營(yíng)方面的難度將更加突出,商業(yè)不良資產(chǎn)也隨之增加。

事實(shí)上,在天貓“雙十一”開(kāi)始盛起后,百貨等老舊商業(yè)就已經(jīng)“光芒不再”。而去年的一場(chǎng)疫情,成為壓倒的“最后一根稻草”,競(jìng)爭(zhēng)力不足也讓不少實(shí)體商業(yè)直接跌入“谷底”,甚至關(guān)門歇業(yè),直面易主、換臉的命運(yùn)。

-02-2021年的商業(yè)地產(chǎn)市場(chǎng)較2020年會(huì)有哪些變化趨勢(shì)

有困境,就有機(jī)遇。就整個(gè)商業(yè)地產(chǎn)而言,已呈現(xiàn)明顯的“分化”與“進(jìn)化”趨勢(shì),這些變動(dòng)勢(shì)態(tài),值得每一個(gè)商業(yè)地產(chǎn)人細(xì)細(xì)考量。

1、“互聯(lián)網(wǎng)反壟斷”出臺(tái),購(gòu)物中心數(shù)字化

去年11月,國(guó)家市場(chǎng)監(jiān)督管理總局發(fā)布了《關(guān)于平臺(tái)經(jīng)濟(jì)領(lǐng)域的反壟斷指南(征求意見(jiàn)稿)》,并聯(lián)合中央網(wǎng)信辦、國(guó)家稅務(wù)總局針對(duì)互聯(lián)網(wǎng)平臺(tái)反壟斷召開(kāi)規(guī)范線上經(jīng)濟(jì)秩序行政指導(dǎo)會(huì),互聯(lián)網(wǎng)平臺(tái)也從極速擴(kuò)張階段進(jìn)入規(guī)劃有序階段。

此次反壟斷整治,不僅有利于線上線下的公平競(jìng)爭(zhēng),還利于促進(jìn)線上線下的相互融合。對(duì)于實(shí)體商業(yè)來(lái)說(shuō)是發(fā)展機(jī)遇,將會(huì)迎來(lái)一些全新機(jī)會(huì)。

2、“低開(kāi)高走”的誘惑,存量并購(gòu)改造成為一二線城市“主旋律”

從城市層面,存量改造主要集中在北上廣深等經(jīng)濟(jì)相對(duì)發(fā)達(dá)的核心一二線城市。

從具體區(qū)位層面,多數(shù)位于城市核心地段,核心商圈或者成熟商圈,周邊的商業(yè)、住宅配套趨于完善。

南京德基廣場(chǎng)

例如德基集團(tuán)接手雨潤(rùn)國(guó)際廣場(chǎng)、唯品會(huì)購(gòu)入安糧國(guó)貿(mào)購(gòu)物中心,布局全國(guó)首家城市奧萊,寶能集團(tuán)重整魔都爛尾公寓地塊,建設(shè)寶能中環(huán)中心。

低成本拿地、高利潤(rùn)、成熟商圈……這是存量改造項(xiàng)目自帶的“閃光點(diǎn)”。不論頭部開(kāi)發(fā)商還是新入局者,對(duì)于存量改造都鉚足勢(shì)頭、躍躍欲試。

并購(gòu)改造項(xiàng)目凱德廣場(chǎng)·諾和木勒

可以預(yù)見(jiàn)的是,在寸土寸金的一二線核心城市,存量改造項(xiàng)目將成為市場(chǎng)主流。

3、5-10萬(wàn)方體量為主流,社區(qū)商業(yè)成為競(jìng)爭(zhēng)新藍(lán)海

隨著一城多中心的發(fā)展格局和城市外擴(kuò)化發(fā)展,區(qū)域型購(gòu)物中心逐漸彰顯活力,5-10萬(wàn)方被認(rèn)為是區(qū)域購(gòu)物中心的理想化規(guī)模。

近年來(lái),3-5萬(wàn)平方米區(qū)間的占比增幅最顯著,背后則是“小而精”商業(yè)的悄然崛起。

而社區(qū)商業(yè)由于緊鄰居民生活區(qū),作為“生活的最后一公里”,擁有龐大且穩(wěn)定的消費(fèi)客群。

除了頭部商企對(duì)于社區(qū)型的全面布局,還一些批發(fā)市場(chǎng)等老舊商業(yè),也都紛紛嘗試、探索、轉(zhuǎn)型為社區(qū)生活中心。北京月恒正大新生活廣場(chǎng),其前身是天蘭天服裝尾貨批發(fā)市場(chǎng),萬(wàn)優(yōu)匯Unit One則由北方明珠百貨改造而成。

4、“雙循環(huán)”利好政策支持,釋放擴(kuò)大奢侈品消費(fèi)市場(chǎng)

這次疫情之下,國(guó)內(nèi)消費(fèi)者境外消費(fèi)出現(xiàn)回流,國(guó)內(nèi)高端商場(chǎng)普遍受益,業(yè)績(jī)逆勢(shì)大幅增長(zhǎng),同時(shí)也讓不少世界奢侈品牌看到國(guó)內(nèi)市場(chǎng)的巨大潛力。

加之國(guó)家適時(shí)調(diào)整多項(xiàng)政策,釋放擴(kuò)大內(nèi)需紅利,進(jìn)一步體現(xiàn)了內(nèi)循環(huán)消費(fèi)的巨大潛力。

LV、DIOR、GUCCI等奢侈品牌布局旗艦店、區(qū)域首店;高端購(gòu)物中心、各大電商平臺(tái)則掀起更加激烈門店?duì)帄Z戰(zhàn),可見(jiàn)奢侈品品牌多渠道加碼中國(guó)市場(chǎng)的野心。

還不少定位高檔的購(gòu)物中心,趁熱打鐵,已經(jīng)隨之調(diào)整開(kāi)始圍擋重建,或積極引入品牌首店、旗艦店。

5、“輕資產(chǎn)”解決行業(yè)難題,成為市場(chǎng)必然趨勢(shì)

此前商業(yè)地產(chǎn)行業(yè)就一直存在重?cái)?shù)量輕質(zhì)量、重開(kāi)發(fā)輕運(yùn)營(yíng)的問(wèn)題,商業(yè)資產(chǎn)價(jià)值普遍偏低。

特別是對(duì)于一些過(guò)于依賴高租金租賃模式的購(gòu)物中心,在疫情期間面臨影院、劇場(chǎng)、娛樂(lè)等體驗(yàn)業(yè)態(tài)的密集型關(guān)店、停業(yè)的環(huán)境下,承受了巨大壓力,弊端突現(xiàn)。

2020年,多數(shù)的頭部企業(yè)開(kāi)始嘗試輕資產(chǎn)開(kāi)發(fā)運(yùn)營(yíng)模式,大悅城、萬(wàn)達(dá)商管、華潤(rùn)置地、新城控股、寶龍地產(chǎn)等代表企業(yè)在今年均在加大輕資產(chǎn)項(xiàng)目的占比。

當(dāng)前,輕資產(chǎn)運(yùn)營(yíng)模式熱度不斷攀升,對(duì)比以往租賃模式,輕資產(chǎn)運(yùn)營(yíng)具有較強(qiáng)的資源整合能力,和更好的抗壓能力。

企業(yè)思維也從甲方思維轉(zhuǎn)換到管理人和服務(wù)者思維,商業(yè)回歸運(yùn)營(yíng)本質(zhì),對(duì)于消費(fèi)者來(lái)說(shuō),也不失為一件大好事。

在未來(lái),輕資產(chǎn)上市也大概率會(huì)成為行業(yè)的一個(gè)風(fēng)口。

6、新晉、創(chuàng)新、網(wǎng)紅品牌成“新寵”,購(gòu)物中心自營(yíng)品牌開(kāi)始發(fā)力

一方面,購(gòu)物中心的空置率著實(shí)讓人頭疼,另一方面,也促進(jìn)了品牌業(yè)態(tài)的更新?lián)Q代,為購(gòu)物中心注入了一股“新鮮血液”。

就業(yè)態(tài)層面來(lái)看,服裝零售類受創(chuàng)嚴(yán)重,但也有不少老牌國(guó)貨品牌“換面”后逆勢(shì)歸來(lái);娛樂(lè)、體育熱度不退,特別是下半年“熱血返場(chǎng)”,醫(yī)療健康、品質(zhì)生活的生活服務(wù)類的需求激增。

繼健身館、冰場(chǎng)之后,戶外體育項(xiàng)目騎行、滑雪、馬術(shù)、沖浪也逐漸進(jìn)入購(gòu)物中心,還有幾個(gè)店鋪合起來(lái)的集合店,都為商業(yè)空間提供新體驗(yàn)勢(shì)能。

還有一個(gè)有意思的現(xiàn)象是,除了傳統(tǒng)主力——餐飲,幾乎每座城市的購(gòu)物中心中,新能源汽車、茶飲咖啡、高端奢侈品、國(guó)貨美妝、網(wǎng)紅品牌占據(jù)了疫情之后租賃需求大頭,成為新晉租賃主力。

另一方面,越來(lái)越多商業(yè)地產(chǎn)業(yè)主方開(kāi)始發(fā)力自營(yíng)品牌,賦能于輕資產(chǎn)模式的同時(shí),提升購(gòu)物中心的抗風(fēng)險(xiǎn)能力。

不得不說(shuō),在整個(gè)商業(yè)地產(chǎn)生態(tài)中,唯有“品牌+場(chǎng)景”創(chuàng)新,才能真正獲得價(jià)值上的創(chuàng)新。

7、室內(nèi)與室外界限愈發(fā)模糊,社交化、場(chǎng)景化、綠色化

不拘泥于“傳統(tǒng)盒子”的購(gòu)物中心形式,模糊室內(nèi)室外界限,似乎也成為了一個(gè)趨勢(shì)。

主要體現(xiàn)在兩個(gè)方面:一方面,在建筑形式上,不一定禁錮在裙房加塔樓的樣子;另一層面,是對(duì)于室內(nèi)空間景觀化設(shè)計(jì),有可能相似的外觀“盒子”,推門進(jìn)去就別有洞天。

「這有山」外立面

8、交通+社區(qū)的聚環(huán)效應(yīng),TOD打造社區(qū)生活生態(tài)圈

隨著大城市交通規(guī)劃的迅猛發(fā)展,TOD商業(yè)也將成為受購(gòu)物中心開(kāi)發(fā)商重視的領(lǐng)域。

在商業(yè)存量以及一二線城市用地日趨緊張的雙重背景下,TOD商業(yè)模式擁有強(qiáng)大的公共交通系統(tǒng)和輻射半徑,擁有龐大且穩(wěn)定的消費(fèi)客群,加之政府不斷出臺(tái)的利好政策,成為未來(lái)城市發(fā)展的必然趨勢(shì)。

依據(jù)TOD開(kāi)發(fā)邏輯,城市軌道交通上的“微型城市”是TOD綜合體中不可缺少的一部分,商業(yè)依托于TOD強(qiáng)大的交通網(wǎng),同樣反哺TOD。

打造社區(qū)生活生態(tài)圈,構(gòu)建強(qiáng)大的聚環(huán)效應(yīng),是國(guó)內(nèi)TOD綜合體的勢(shì)不可擋的發(fā)展方向。

但同時(shí),因?yàn)槟壳伴_(kāi)發(fā)周期長(zhǎng)、規(guī)劃設(shè)計(jì)難度高、開(kāi)發(fā)主體利益關(guān)系較為復(fù)雜,拉高了開(kāi)發(fā)門檻,目前國(guó)內(nèi)入局玩家也僅20家左右。其次,TOD模式勢(shì)能要放在更大的全局范圍去考量,如果沒(méi)有這樣意識(shí),容易在業(yè)態(tài)和品牌上出現(xiàn)布局偏差。

在購(gòu)物中心的運(yùn)營(yíng)體系中,我們要關(guān)注的時(shí)間維度是從1天、2天......持續(xù)拓展到100天、1000天......

對(duì)于一個(gè)商業(yè)體的建成,需要預(yù)留足夠的空間和快速反應(yīng)能力,以應(yīng)對(duì)多個(gè)業(yè)態(tài)的重列組合,適應(yīng)市場(chǎng)需求進(jìn)行實(shí)時(shí)調(diào)整。

當(dāng)然,全世界都找不出一模一樣的兩個(gè)購(gòu)物中心來(lái),所謂的“時(shí)代潮流”、“成功模式”,也需要適應(yīng)當(dāng)?shù)厥袌?chǎng)、消費(fèi)人群等重要因素重新構(gòu)建擁有“自我”的人貨場(chǎng)體系,凸顯差異與特色,形成深入人心的記憶點(diǎn)。

只要新技術(shù)層出不窮,淘汰自然也就一直不停。時(shí)代車輪滾滾向前,誰(shuí)都難保自己不被無(wú)情碾壓。我們唯一的辦法,就是時(shí)刻關(guān)注變化,跟上、利用那些變化。