24小時(shí)

免費(fèi)咨詢 13816360548

免費(fèi)咨詢 13816360548

著名的管理專家陳春花說過一句話:效率不再來源于分工,而是來源于協(xié)同和整合。

當(dāng)我們用這句話去回顧房地產(chǎn)行業(yè)發(fā)展,在野蠻生長時(shí)代企業(yè)也正是通過專業(yè)化的分工提升了效率。

但發(fā)展至今,過于清晰的職能界限需要通過跨界,來完成“分久必合”的整合創(chuàng)新。

在盡職只是基本配置的新常態(tài)下,跨界融合和貢獻(xiàn)才是價(jià)值亮點(diǎn)之所在,大運(yùn)營的發(fā)展也就勢在必行。

那么,在如此背景下,基于協(xié)同和整合的大運(yùn)營的本質(zhì)邏輯是什么呢?

我以為:其本質(zhì)邏輯實(shí)則是業(yè)務(wù)經(jīng)營一體化,業(yè)務(wù)圍繞在同一套經(jīng)營邏輯下有序運(yùn)作,而經(jīng)營的底層邏輯則是由量化的財(cái)務(wù)指標(biāo)勾稽組成。

因此也可以說,大運(yùn)營的本質(zhì)邏輯也是業(yè)務(wù)財(cái)務(wù)一體化。

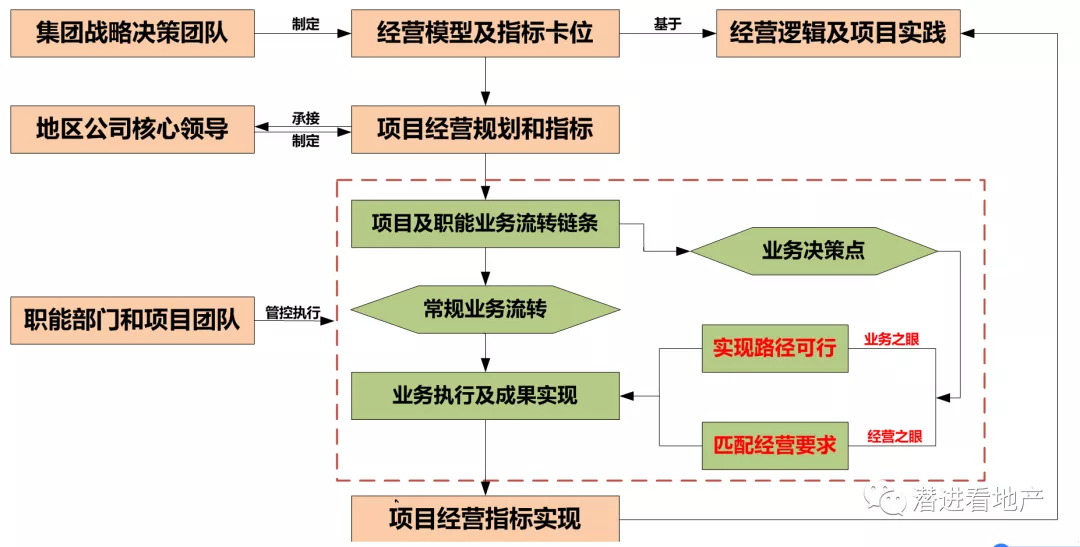

基于這個(gè)視角,可以明確的是:大運(yùn)營不是計(jì)劃或運(yùn)營的單一部門,也并非是多個(gè)業(yè)務(wù)強(qiáng)相關(guān)職能整合的大部門。

而是一整套覆蓋了全項(xiàng)目、全周期和全專業(yè)的經(jīng)營邏輯和管控體系,也是系列整合企業(yè)各類資源。

圍繞規(guī)模、利潤和現(xiàn)金流展開計(jì)劃和運(yùn)營提效管理動(dòng)作,從范圍來看,其覆蓋全員、全周期和全專業(yè);從深度來看,其既要從財(cái)務(wù)視角看業(yè)務(wù),也要從全局視角看經(jīng)營。

因此,正是基于大運(yùn)營的這種本質(zhì)邏輯,其在新的發(fā)展周期下帶來了房企的兩個(gè)核心變化:

其一是業(yè)務(wù)經(jīng)營一體化下的房企組織變化;

其二是基于經(jīng)營模型和標(biāo)準(zhǔn)卡位下的決策邏輯變化。

在上一篇文章《大運(yùn)營本質(zhì)邏輯下房企組織的新變化》中,我們已經(jīng)講過了房企組織的新變化,本篇文章我們再來看一下大運(yùn)營本質(zhì)邏輯下的決策邏輯變化。

前面我們講了企業(yè)和項(xiàng)目的核心經(jīng)營邏輯,這對于任何一家企業(yè)都是一致的。

但企業(yè)在經(jīng)營管控上的應(yīng)用上卻各有差異,這種差異的背后起決定性作用的就是企業(yè)戰(zhàn)略。

那么,從經(jīng)營邏輯到經(jīng)營管控應(yīng)用是如何進(jìn)行演進(jìn)的?

下面的內(nèi)容核心對這一點(diǎn)進(jìn)行解讀。

開發(fā)模型與標(biāo)準(zhǔn)卡位構(gòu)建

首先,在底層的經(jīng)營邏輯基礎(chǔ)上,各個(gè)業(yè)務(wù)組成部分都是聯(lián)動(dòng)的。

這種聯(lián)動(dòng)會(huì)直接受到企業(yè)的管控規(guī)則和要求,以及項(xiàng)目所在區(qū)域的政策規(guī)定等因素的影響而不同。

在經(jīng)過企業(yè)大量的項(xiàng)目實(shí)踐總結(jié)提煉后,這種聯(lián)動(dòng)的規(guī)律性被提煉出來形成企業(yè)的經(jīng)營模型及對應(yīng)的指標(biāo)管控要求后,經(jīng)統(tǒng)一規(guī)劃后又被重新運(yùn)用于新項(xiàng)目。

因此,房地產(chǎn)經(jīng)營管控的應(yīng)用實(shí)則非常清晰:

也就是企業(yè)結(jié)合戰(zhàn)略發(fā)展目標(biāo)和經(jīng)營規(guī)劃所需,以及大量項(xiàng)目實(shí)踐論證可行性后提煉形成的一整套經(jīng)營模型和標(biāo)準(zhǔn)卡位,并運(yùn)用于指導(dǎo)項(xiàng)目全過程開發(fā)管控的方法論。

這其實(shí)也就是現(xiàn)今大家都很熟悉的大運(yùn)營管控體系。

經(jīng)營模型和標(biāo)準(zhǔn)卡位的提煉和構(gòu)建已成為現(xiàn)在房地產(chǎn)企業(yè)常態(tài)化管理工作,其總部和一線公司分工明確,各司其職。

公司總部的大運(yùn)營組織或部門負(fù)責(zé)建立大運(yùn)營管理體系,建立總部統(tǒng)一的項(xiàng)目經(jīng)營定位模型、投資測算模型和經(jīng)營監(jiān)控模型,建立統(tǒng)一的差異化運(yùn)營標(biāo)準(zhǔn)和績效激勵(lì)標(biāo)準(zhǔn)。

動(dòng)態(tài)監(jiān)控一線公司經(jīng)營指標(biāo)并調(diào)整經(jīng)營方向,提出改進(jìn)建議,對一線公司的經(jīng)營結(jié)果進(jìn)行評估、考核和激勵(lì)。

一線公司的大運(yùn)營工作小組負(fù)責(zé)組織大運(yùn)營管理體系的落地實(shí)施、應(yīng)用項(xiàng)目經(jīng)營定位模型、投資測算模型及經(jīng)營監(jiān)控模型,完善項(xiàng)目經(jīng)營計(jì)劃和經(jīng)營監(jiān)控體系、動(dòng)態(tài)監(jiān)控各項(xiàng)目經(jīng)營指標(biāo)及時(shí)調(diào)整經(jīng)營方向,對項(xiàng)目經(jīng)營結(jié)果進(jìn)行評估、考核和激勵(lì)。

進(jìn)入大運(yùn)營時(shí)代,運(yùn)營管理不再只是計(jì)劃部門或運(yùn)營部門的工作,而是貫穿于全項(xiàng)目、全周期和全專業(yè)的全價(jià)值鏈的管理動(dòng)作。

整合企業(yè)的各種資源,圍繞現(xiàn)金流回正和現(xiàn)金流貢獻(xiàn)展開計(jì)劃管理和運(yùn)營提效是大運(yùn)營的主線。

這里我們以兩家行業(yè)內(nèi)較為的典型的企業(yè)的大運(yùn)營管控體系為例進(jìn)行說明。

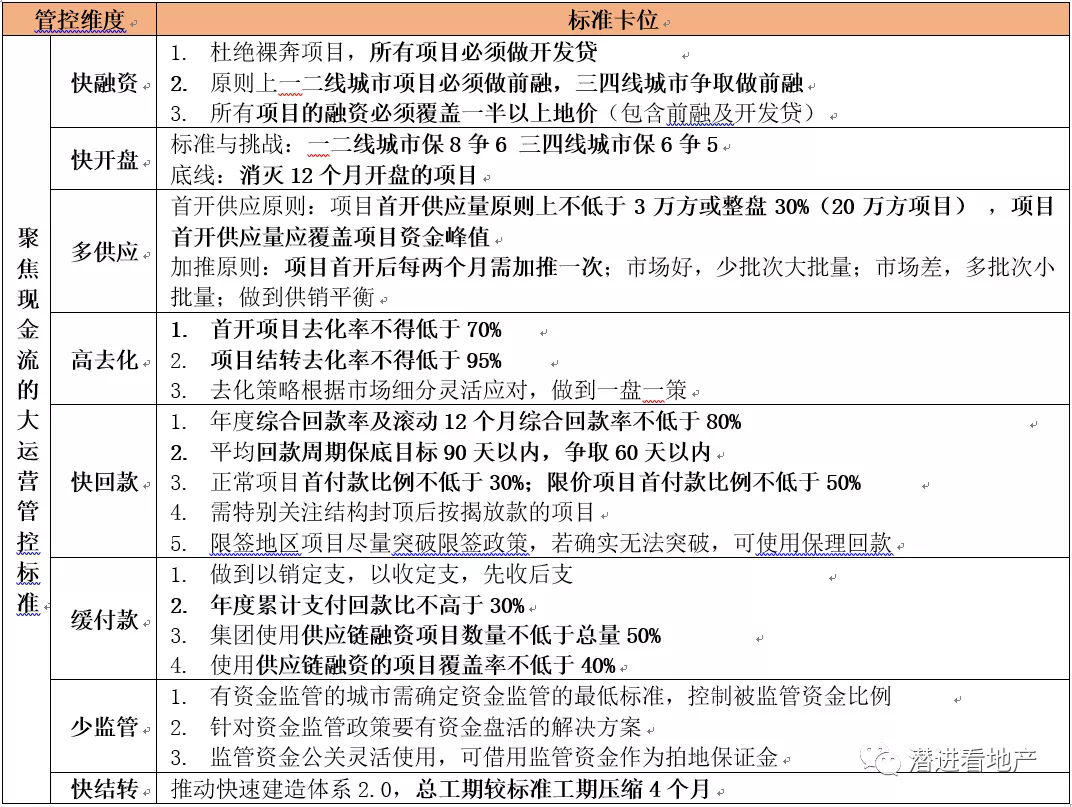

首先以穩(wěn)健型企業(yè)XH的大運(yùn)營管控體系和圍繞現(xiàn)金流的核心管控標(biāo)準(zhǔn)為例說明。

同絕大部分高周轉(zhuǎn)企業(yè),XH以現(xiàn)金流高周轉(zhuǎn)為核心構(gòu)建了自己的[13355]大運(yùn)營體系,其內(nèi)容涵蓋關(guān)鍵指標(biāo)、戰(zhàn)略準(zhǔn)備、業(yè)務(wù)抓手和管理支柱等,其管控模型如下圖所示:

同時(shí),XH聚焦現(xiàn)金流的大運(yùn)營管控設(shè)置了的八大核心管控維度,并明確了具體的標(biāo)準(zhǔn)卡位,在此列舉如下:

同XH一樣,另一家房企ZL同樣是一家追求極致的現(xiàn)金流高周轉(zhuǎn)。

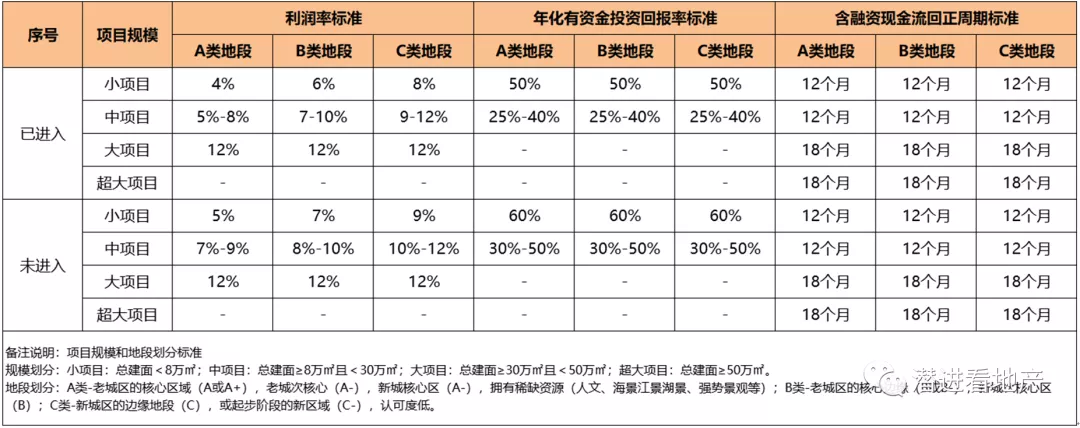

我認(rèn)為其是目前我所接觸的房企管控中標(biāo)準(zhǔn)卡位編制最為全面且應(yīng)用做得做好的,下面我們簡單列舉一下這家房企的部分標(biāo)準(zhǔn)卡位。

附件1-利潤及現(xiàn)金流標(biāo)準(zhǔn)卡位

其比較顯著的特點(diǎn)包括:

其一:項(xiàng)目規(guī)模和區(qū)位劃分明確,且在利潤和現(xiàn)金流的要求上差異化,更具層次更客觀。

其二:對利潤要求最高僅12%,最低達(dá)4%,但現(xiàn)金流回正要求12-18個(gè)月,非常典型的高周轉(zhuǎn)企業(yè)要求。

其三:小項(xiàng)目利潤要求低但現(xiàn)金流和自有資金年化回報(bào)率要求高。

這是非常典型的現(xiàn)金流型經(jīng)營定位,大項(xiàng)目和超大項(xiàng)目利潤要求高現(xiàn)金流要求略低,相較而言則是利潤兼顧現(xiàn)金流型經(jīng)營定位。

附件2-銷售周期和首開標(biāo)準(zhǔn)卡位

明顯看出對三線以下城市的項(xiàng)目開發(fā)標(biāo)準(zhǔn)更嚴(yán)苛:

其對三線城市以下的項(xiàng)目在首開要求和銷售周期上要求嚴(yán)格且明確,但對于一二線城市卻要放松很多。

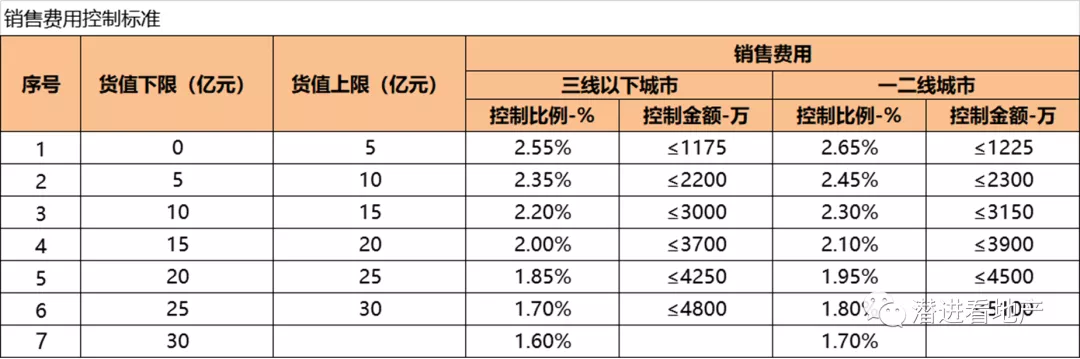

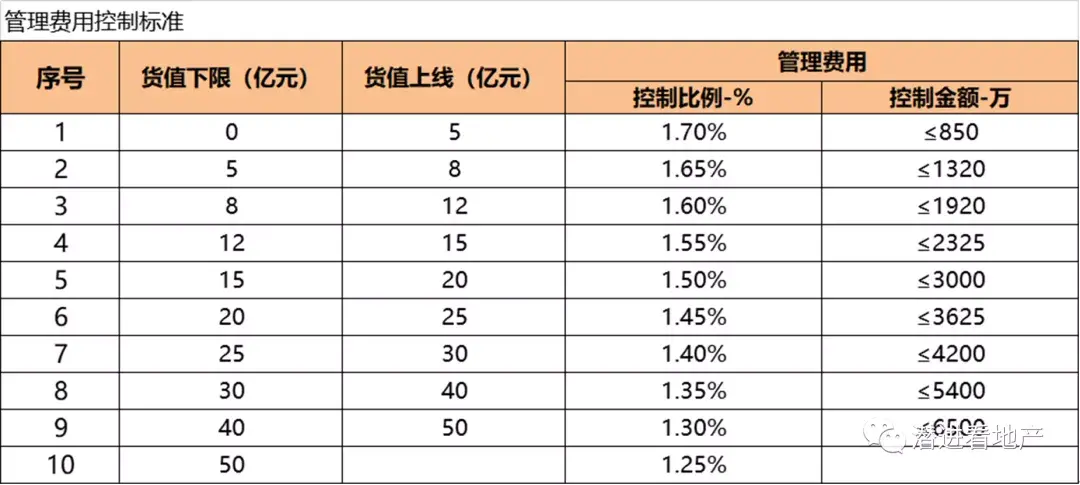

附件3-銷管費(fèi)率控制標(biāo)準(zhǔn)卡位

對于處在不同城市級別以及不同總貨值體量的項(xiàng)目,在銷售費(fèi)率上形成差異化的控制標(biāo)準(zhǔn)卡位,在管理費(fèi)率上則根據(jù)體量拉通管理。

附件4-工程成本支付節(jié)奏標(biāo)準(zhǔn)卡位

形成以工程形象進(jìn)度為依據(jù)的工程成本支付節(jié)奏標(biāo)準(zhǔn)卡位。

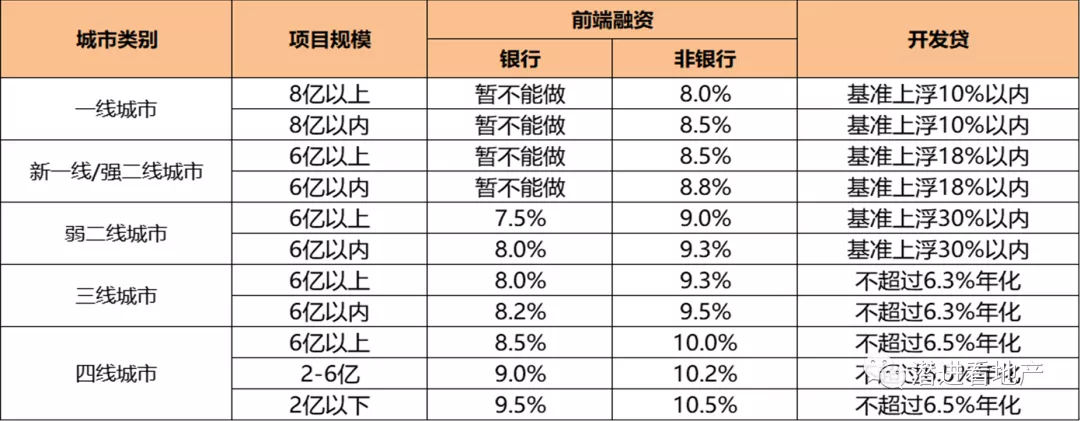

附件5-融資參考成本標(biāo)準(zhǔn)卡位

對項(xiàng)目前端融資和開發(fā)貸的利率形成指導(dǎo)性的標(biāo)準(zhǔn)卡位。

開發(fā)模型與標(biāo)準(zhǔn)卡位應(yīng)用

當(dāng)然,類似的房企管控模型和標(biāo)準(zhǔn)卡位并不少見,尤其是近幾年行業(yè)內(nèi)數(shù)字密鑰盛行的帶動(dòng)影響。

如BGY的[456]管控模型 (4個(gè)月開盤、5.5個(gè)月含融資現(xiàn)金流回正、6個(gè)月再投資);

LG的[3461]管控模型 (3個(gè)月亮相及3個(gè)月剛性報(bào)建工期,4個(gè)月開盤,首次開盤去化率達(dá)到60%以上,1年內(nèi)經(jīng)營性現(xiàn)金流回正,)管控模型;

HY的[3671]管控模型(3個(gè)月內(nèi)開工、6個(gè)月內(nèi)開盤、首開去化率不低于70%、10個(gè)月現(xiàn)金流回正)管控模型等。

這一類的管控模型或標(biāo)準(zhǔn)卡位,其歸結(jié)起來有三個(gè)特性:

其一:經(jīng)營邏輯呈現(xiàn)得非常清晰;

其二:企業(yè)要什么呈現(xiàn)的很明確;

其三:內(nèi)容不受限于某職能某板塊,均涵蓋了房地產(chǎn)開發(fā)的所有業(yè)務(wù)。

在其企業(yè)實(shí)踐中的應(yīng)用邏輯如下圖: