24�r(sh��)

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

һ֦��(d��)�㲻�Ǵ����ٻ��R�Ŵ��M�@��

��(x��)��(x��)���(l��i)����������о�����ИI(y��)���������סլ��I(y��)�������c(di��n)���Ěvʷ׃�w���Y���Ј�(ch��ng)�Լ��̘I(y��)ģʽȥ̽���@��(g��)�ИI(y��)���^(gu��)ȥ���F(xi��n)�ں�δ��(l��i)������ܕr(sh��)���£�סլ��I(y��)������һ֦��(d��)�㣬��סլ�I(l��ng)��Ҏ(gu��)ģ�U(ku��)�����Y�������٣���u�����˸���Ľ��c(di��n)�ۼ����S���f(w��n)����I(y��)���̹��@����(w��)��������I(y��)���^������l(f��)�����ַ�סլ�I(y��)�B(t��i)�����������ŷ�סլ��I(y��)�����I(l��ng)��?q��)��ɞ�һ��(g��)���ɺ�ҕ�����{(l��n)����

�҂�Ҳ��z���O��̽ӑ��סլ��I(y��)�I(l��ng)��ķ��T(m��n)�e������m�Ϸ�סլ��I(y��)���о�ָ��(bi��o)��˼����ͬ�\(y��n)�I(y��ng)ģʽ����İl(f��)չ߉���Լ�δ��(l��i)�l(f��)չ���·���

01

δ��(l��i)���ڣ���סլ��I(y��)���I(y��)�B(t��i)�����

��סլ����I(l��ng)����п��g�V���I(y��)�B(t��i)������c(di��n)����Ŀǰ��(gu��)��(n��i)�����Ѳ��ֵĘI(y��)�B(t��i)�^(q��)�֣���סլ����I(l��ng)����Ҫ�֞�����K���������I(y��)�����k��I(y��)�ͳ��з���(w��)���@���I(y��)���з���(w��)Ⱥ�w���⡢�I(y��)������һ�Լ�����(w��)����������c(di��n)���cסլ��I(y��)����C�˿͑���ͬ����סլ��I(y��)�t����B�˿͑���

�������I(y��)

�W(xu��)У���t(y��)Ժ��������ǡ����@��������(ch��ng)���ȴ������(ch��ng)����

�DƬ��(l��i)Դ���W(w��ng)�j(lu��)

���k��I(y��)

�̘I(y��)��ǡ��a(ch��n)�I(y��)�@�^(q��)�Լ���(xi��)�֘ǣ�

�DƬ��(l��i)Դ���W(w��ng)�j(lu��)

�����(w��)

������·���������G�����������������¹ܾW(w��ng)���T�������O(sh��)ʩ��

�DƬ��(l��i)Դ���W(w��ng)�j(lu��)

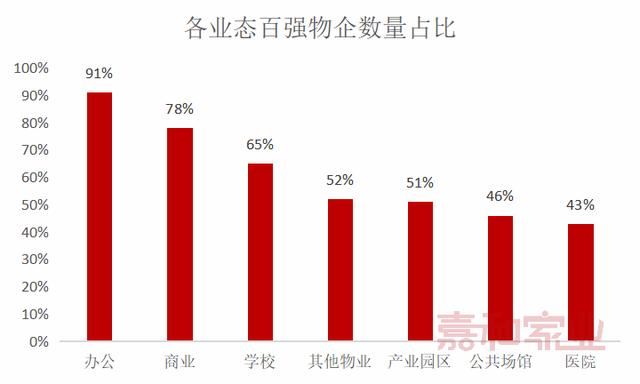

�κͼҘI(y��)�O(ji��n)�y(c��)��?g��u)?qi��ng)�����У��^(gu��)�������k�����̘I(y��)�Լ��W(xu��)У�ȷ�סլ��I(y��)�����г��^(gu��)90%�������k����I(y��)�I(l��ng)���̘I(y��)��I(y��)���w��H�����k�����ɞ��?g��u)?qi��ng)�����M(j��n)܊��סլ��I(y��)�I(l��ng)�����Ҫ�x���(bi��o)�ġ�

��(sh��)��(j��)��(l��i)Դ���κͼҘI(y��)����

����(j��)�κͼҘI(y��)�y(c��)�㣬����(g��)��סլ�I(y��)�B(t��i)���Ј�(ch��ng)Ҏ(gu��)ģ���f(w��n)�|Ԫ����(du��)�ڸ�У���t(y��)Ժ����ͨ�м~�����_(k��i)��(ch��ng)�^���a(ch��n)�I(y��)�@���k���ǡ��̘I(y��)��I(y��)�����з���(w��)��8��(g��)�ИI(y��)�M(j��n)���˜y(c��)������������2020��ĩ�����w��I(y��)�������P(gu��n)����(w��)��Ҏ(gu��)ģ���_(d��)���s1.8�f(w��n)�|Ԫ���������I(y��)���Ј�(ch��ng)Ҏ(gu��)ģ�U(ku��)������(l��i)�����(hu��)������(w��)�ĸ��(l��i)������������

���繫����(ch��ng)�^�@һ�I(y��)�B(t��i)�Ј�(ch��ng)̎�ڰl(f��)չ���ڣ����I(l��ng)��࣬����(w��)��(n��i)�ݶ�Ԫ��Ҫ����������I(y��)��ȫ�档

���k��I(y��)�Ј�(ch��ng)���̶ȸߣ���(du��)�ڌ��I(y��)������Ҫ��ߣ������Ǯa(ch��n)�I(y��)�@�^(q��)���̘I(y��)��I(y��)����(du��)�����ȫ�a(ch��n)�I(y��)朵ķ���(w��)Ҫ���^�ߡ�

���^�ڹ������I(y��)�����k��I(y��)�����з���(w��)�ķ����t���ӏV��Լ�����(w��)��(du��)��Ⱥ�wҲ���ӏ�(f��)�s���S�����л������M(j��n)�Լ����o��(c��)�ĸ�������“�Źܷ�”���ߵ�Ӱ��£���������˸����M(j��n)܊���з���(w��)�ęC(j��)��(hu��)�����з���(w��)ģʽ̽���ٻ��R�ţ�����Ҏ(gu��)ģ������(r��n)��(y��u)��ģʽ�p�����ɢ�������h(hu��n)�l(w��i)�ɞ���Ҫ�|�ǣ�Ҳ��Ŀǰ����ܹ�˾�Lԇ�^����I(l��ng)��

����(j��)�A̩�Cȯ�h(hu��n)���F(tu��n)�(du��)2020��4��5�հl(f��)���Ĉ�(b��o)�攵(sh��)��(j��)��2019 ���Ї�(gu��)�����h(hu��n)�l(w��i)���������С��h�Ǻ��l(xi��ng)�(zh��n)�����\(y��n)�I(y��ng)����·����\(y��n)�I(y��ng)�����оG���B(y��ng)�o(h��)����(g��)���֣��Ј�(ch��ng)Ҏ(gu��)ģ��3171�|Ԫ���A(y��)Ӌ(j��)2020-2024��CAGR��7%��2024���Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��4352�|Ԫ��2019��������Ј�(ch��ng)���ʞ�45%����(du��)��(y��ng)�������Ј�(ch��ng)��Ҏ(gu��)ģ��1422�|Ԫ���A(y��)Ӌ(j��)2020-2024��CAGR��16%��2024�ꌢ�_(d��)��3044�|Ԫ��

02

֪��֪�ˣ���סլ���ģʽ���c(di��n)

��(gu��)��(n��i)סլ��I(y��)�(xi��ng)Ŀ�YԴ������(l��i)Դ���P(gu��n)(li��n)�خa(ch��n)��I(y��)�����Ԍ�(d��o)��δ��(l��i)סլ�Ј�(ch��ng)�ĸ������(du��)�_����

���^��סլ�I(y��)�B(t��i)����סլ��I(y��)�I(y��)�B(t��i)�������U�ʸ��ߡ���(x��)��ِ���ࡢ���I(y��)�T(m��n)�����ߡ����߭h(hu��n)�����õ����c(di��n)��

01 �T(m��n)����

��סլ��I(y��)�ͷ�סլ��I(y��)�ķ���(w��)Ⱥ�w�Լ����������c(di��n)���l(f��)˼����

��������(w��)��(du��)��ͬ��סլ��I(y��)�����ķ���(w��)��(du��)���^���һ����������(du��)��(w��n)����ס�����Ñ�������סլ��I(y��)�������齛(j��ng)�I(y��ng)��(ch��ng)���������(d��ng)�^(q��)�I(y��)�B(t��i)���࣬����(w��)Ⱥ�w�ˆT��(g��u)�ɏ�(f��)�s���͑�Ⱥ�w�C�����^��(qi��ng)��

����h(hu��n)������Ҫ��ͬ��סլ��I(y��)��(du��)�h(hu��n)��������Ҫ������С�^(q��)�����^(q��)���(n��i)�Ƀ����m���@�־G�����^������(du��)�ڷ�סլ��I(y��)����ͬ�ĘI(y��)�B(t��i)���в�ͬ��(bi��o)��(zh��n)��Ҫ�������̘I(y��)��I(y��)�Ĺ���Ҫ�����ڠI(y��ng)���������m���̘I(y��)�Շ����o���̈�(ch��ng)�_(d��)�������͑���Ŀ�ģ���Ҫ�ĭh(hu��n)����ҕ�X(ju��)�� (t��ng)�X(ju��)�Լ����X(ju��)�ȷ���ȥ�M��͑��λ�����Ķ���(l��i)����(qi��ng)�͑����M(f��i)������������

���ԟo(w��)Փ�Ǐ����σ��c(di��n)߀�nj�(du��)���O(sh��)�����Ҫ��ȫ���������Լ���ͨ�����Ҫ��ȵȣ���סլ��I(y��)�Č��I(y��)�T(m��n)����(hu��)���ߣ���ͬ�ĘI(y��)�B(t��i)���ИI(y��)�ډ�Ҳ��(hu��)��������ڿ��]�M(j��n)܊��סլ�I(y��)�B(t��i)ͬ�r(sh��)����Ҫ��(qi��ng)��������ԓ�I(y��)�B(t��i)�I(l��ng)��Č��I(y��)����(w��)������

02 ���U�ʸ�

��סլ���I(y��)�B(t��i)���U�ʾ�����סլ����סլ�����һ�I(y��)������֧�������^��(qi��ng)�ķ���Ⱥ�w����(du��)����I(y��)�M(f��i)���ϝq����(du��)�����С�ͬ�r(sh��)��סլ������(r��n)��Ҳ����(du��)���鷀(w��n)���������סլ�I(y��)�B(t��i)�У��t(y��)Ժ���W(xu��)У�͌�(xi��)�֘ǵ����U��λ��ǰ�����t(y��)Ժ�͌W(xu��)У�����һ�I(y��)���������U�ʸ���ͻ��99%�����̘I(y��)�ĘI(y��)����Ҫ��������v�̑������U��(du��)���^���ɢ�����U�ʞ�94%�����f����סլ��I(y��)��

��(sh��)��(j��)��(l��i)Դ���κͼҘI(y��)����

03 ِ����

סլ��I(y��)�ИI(y��)���c�߱��࣬�ұ˴�֮�g�](m��i)�м�(x��)���Ј�(ch��ng)�ıډ�����סլ��I(y��)ِ�����࣬���I(y��)���g(sh��)�����T(m��n)����������I(y��)�B(t��i)�������У���C(j��)��(ch��ng)�����g(sh��)�^������(l��)�d���D��(sh��)�^�ȣ������\(y��n)�I(y��ng)��(j��ng)�(y��n)����Ͷ��(bi��o)�������@�ӷ֡����ڲ�ͬ�I(y��)�B(t��i)�dz��й��ܷօ^(q��)������չ�F(xi��n)����ͬ�I(y��)�B(t��i)֮�²�ͬ����(w��)��(ch��ng)���͌�(du��)��(d��o)�µ������y���γɿ��Ԙ�(bi��o)��(zh��n)������(f��)���ƏV��������סլ�I(y��)�B(t��i)�Įa(ch��n)Ʒ�ͷ���(w��)������γɵĸ���(x��)��ِ��ֵ����������������I(y��)ȥ�����

04 ���߭h(hu��n)����

������Ҫ�֞�ɴ���������һ���������(hu��)���ĸ����ڶ�����(gu��)�ҹĄ�(l��)���(hu��)�Y�����c��������(w��)Ͷ�Y���\(y��n)�I(y��ng)��

��һ�l�������ڷ���(w��)���(hu��)���ĸ��^(gu��)����һ���ֹ�������(w��)��(n��i)�������(hu��)��I(y��)�нӣ��ஔ(d��ng)�ڲ�������I(y��)��I(y��)����(l��i)�(xi��ng)Ŀ�I(y��)��(w��)��������������I(y��)��I(y��)��չ��Ʒ�ƌ�(sh��)���������������S���������(hu��)���I(l��ng)��IJ����،����Ј�(ch��ng)���gҲ׃�ø���V韡��C(j��)�P(gu��n)�����I(y��)��λ���ڷ���(w��)���(hu��)���ĸ��_(k��i)���������C(j��)�P(gu��n)����(gu��)����I(y��)���I(y��)��λ��������У���t(y��)Ժ����܊�(du��)���ڸ����I(l��ng)����m(x��)���M(j��n)���ڷ���(w��)���(hu��)���ĸ�o�ṩ�����I(l��ng)����I(y��)����(w��)����I(y��)�ṩ���µęC(j��)����

�����ڷ���(w��)���(hu��)�ĸﲻ��(hu��)һ�����ͣ��������(j��)�Ї�(gu��)�������څf(xi��)��(hu��)��(sh��)��(j��)���棬��У���(hu��)������(w��)���~ռ�����_(d��)50%���ϣ��ɴ�ȫ��(gu��)��У���ڷ���(w��)�Ј�(ch��ng)����߀��30%-50%�ķ��~�ȴ�ጷš��ĸ���^(gu��)��Ҳ����ѭ��u�M(j��n)���S�����ڷ���(w��)���(hu��)���ĸ�IJ������M(j��n)������(hu��)�и��ͬ��������ͬ��͵������M(j��n)�뵽ԓ�I(y��)�B(t��i)�I(l��ng)���M(j��n)�YԴ�ĺ��������Լ�����(w��)�|(zh��)��Ч�ʵ�������

�ڶ��l������(gu��)�ҹĄ�(l��)���(hu��)�Y�����c��������(w��)Ͷ�Y���\(y��n)�I(y��ng)����Ҫ�����ڳ����\(y��n)�I(y��ng)�Լ��������I(y��)��������I(y��)��2015��5�£�ؔ(c��i)�������l(f��)��ί�������y������ί�ڡ��P(gu��n)���ڹ�������(w��)�I(l��ng)���ƏV���������(hu��)�Y������ģʽָ��(d��o)��Ҋ(ji��n)��֪ͨ�������“�V���������������(hu��)�Y������ģʽ�ṩ��������(w��)”����(gu��)�ҏ����ߌ���؞�����(hu��)�Y�����c�M(j��n)�����\(y��n)�I(y��ng)�Լ��������I(y��)�\(y��n)�I(y��ng)���o�������ṩ������������(w��)�������M(j��n)܊ԓ�I(y��)�B(t��i)�ęC(j��)��(hu��)��

03

̽����סլ��I(y��)����l(f��)չ��߉

��ʲô��סլ��(hu��)�ɞ���������

�ж��ڃ�(n��i)���߂�Ҏ(gu��)ģ��������ܹ�˾��Ҫ���(xi��ng)Ŀ��(l��i)Դ��н�ĸ��˾���������P(gu��n)(li��n)��I(y��)�_(k��i)�l(f��)�������(xi��ng)Ŀ����(l��i)���C�ڹ���eҎ(gu��)ģ�Ŀ��ٔU(ku��)����

���L(zh��ng)�ځ�(l��i)�����S�����ع���(y��ng)�Ŀ��ƣ��¿����(xi��ng)Ŀ�Ĝp�٣��Լ���ܹ�˾���е��ڹ���e����(sh��)���������H�H����ĸ��˾�(xi��ng)Ŀ�YԴ������֧������ij��m(x��)���ٰl(f��)չ�������Y������������Ҫ�r(sh��)�̽����Y���Ј�(ch��ng)�Ŀ��ˣ�һ������Ҏ(gu��)ģ���L(zh��ng)���ٵ���̶����(du��)��I(y��)���Y���Ј�(ch��ng)�ı��F(xi��n)����(hu��)�a(ch��n)���ش���Ӱ푣��Ķ���(hu��)���l(f��)һϵ���B�i����(y��ng)��

���ԣ�Ŀǰ�ܶ��д�����ܹ�˾�����Y���Ʒ�ƃ�(y��u)��(sh��)��ͨ�^(gu��)�ղ�ُ(g��u)�����Ј�(ch��ng)���ذl(f��)���������(xi��ng)Ŀ��չ������I(y��)���L(zh��ng)�h(yu��n)�ɳ��m(x��)�l(f��)չ����A(ch��)��

2019�꣬����(j��)������I(y��)���(b��o)��(sh��)��(j��)��¶�����טI(y��)���á��r(sh��)������W�@�����Լ����������(w��)�ĵ�������e���پ���(sh��)�F(xi��n)�˷������W�@�����ڽ�������ˌ�(du��)��(l��)������ղ�ُ(g��u)��������ɲ�����2020���������e����(sh��)�F(xi��n)������S�M(j��n)��

��ܹ�˾�l(f��)�����������أ������x������Ҫ�����ɴ�e��

��һ����С��������������(xi��ng)Ŀ���д�����ܹ�˾ͨ�^(gu��)Ʒ����r(ji��)�Լ�����ݔ������(sh��)�F(xi��n)��(du��)��С�����(xi��ng)Ŀ�ļ沢����;

����Ǵ�����I(y��)�(xi��ng)Ŀ���Ȱ���סլ�(xi��ng)Ŀ��Ҳ�������סլ�(xi��ng)Ŀ��

�҂��J(r��n)��δ��(l��i)������סլ�(xi��ng)Ŀ��չ���g��������סլ�(xi��ng)Ŀ����?y��n)�?/p>

��(du��)�ڹ��o�ˣ�����סլ�I(l��ng)����ɸ��ҷ��_(k��i)��I(y��)��ռ���Ј�(ch��ng)���~����ˌ�(d��o)��סլ�YԴ���ȕ�(hu��)���뷿�_(k��i)��I(y��)���P(gu��n)����ܹ�˾����(du��)��סլ�I(l��ng)��ĵ��������ص����y�Ӵ�(j��ng)��(zh��ng)�y������������סլ��I(y��)�����I(l��ng)�������dz��й��������������g����(w��)�I(l��ng)���^(gu��)ȥ�P(gu��n)ע�Ȳ��ߡ���ҕ�̶Ȳ���������������(du��)���㣬����ģʽ����(du��)�ַţ�����(w��)��(n��i)������Ʒ�|(zh��)�ͣ�δ��(l��i)�����^��Ę�(bi��o)��(zh��n)����Ҏ(gu��)�����������g��

��(du��)������ˣ����^��ܹ�˾��(du��)��סլ��I(y��)���P(gu��n)ע�����ڳ��m(x��)����������(r��n)���mȻ���ߣ������^�鷀(w��n)��������Ҏ(gu��)ģ�U(ku��)���܉��������w������סլ�I(l��ng)��I(y��)�B(t��i)��Ԫ���Ј�(ch��ng)���g����V韣����˿����ݼ{����ķ�סլ��I(y��)������˾֮�⣬߀�ܳн�סլ��I(y��)������˾�ĘI(y��)�B(t��i)��չ��

�κͼҘI(y��)����ȫ�y(t��ng)Ӌ(j��)���±�������ܹ�˾�ڷ�סլ��I(y��)�I(l��ng)���M(j��n)�еĵ���������(d��ng)������Ҫ���ֵĘI(y��)�B(t��i)���̘I(y��)��I(y��)������

��(sh��)��(j��)��(l��i)Դ���κͼҘI(y��)����

��סլ�cסլӯ�������IJ��

�����й�˾��(sh��)��(j��)��(l��i)������(gu��)��(n��i)��סլ��ܠI(y��ng)��ռ���^�ߵ����̷e�ࡢ������I(y��)�����������(w��)�ͼ��טI(y��)���ã�2019����A(ch��)��I(y��)����(w��)ë���ʷքe�� 9.8%��14.1%��25.3%��27.3%��ƽ��ë���ʞ�19.1%�����̹��@����(w��)���к���I(y��)��������³ǐ�����(w��)���I������(w��)��סլ�I(y��ng)��ռ���^�ߵ�������ܹ�˾��2019����A(ch��)��I(y��)����(w��)ƽ��ë���ʞ�28.9%��

��(sh��)��(j��)��(l��i)Դ����I(y��)���(b��o)���κͼҘI(y��)����

��סլ��I(y��)������I(y��)������(r��n)�����w����סլ��I(y��)������I(y��)���҂��J(r��n)�����ӯ������������Ҫԭ��

һ�����Ƿ�סլ��I(y��)�����Ķ��ӻ����ԡ���סլ���I(y��)����ë��������I(y��)�I(y��)�B(t��i)�����Ѕ^(q��)λ���Ј�(ch��ng)��λ�ȶ������Ӱ푣��(xi��ng)Ŀ֮�g��^��ͨ�������̘I(y��)���k���ë���ʸ��ڹ������a(ch��n)�I(y��)�@�^(q��)���I(y��)��

��һ������?y��n)�ַ����k��I(y��)���ǻ����ڹ���e���M(f��i)�����Ǹ���(j��)�ṩ����ܷ���(w��)���|(zh��)���������A(y��)�چT���ɱ�����������(r��n)�ʣ���ȡ����������M(f��i)��Ҳ��“�ɱ��ӳɶ��r(ji��)”��������I(y��)�h�r(ji��)�����^�ߣ�������I(y��)���й�����ԣ�һ���̶��ω��s����ܹ�˾��ӯ�����g��

����ǃ�(n��i)���������ڲ������н�ĸ��˾���(xi��ng)Ŀ������ĸ��˾�YԴ�@ȡ�ĵ������(xi��ng)Ŀ���Ј�(ch��ng)���̶ȣ��������s��������(x��)���̶ȣ��Ƽ��x�ܡ���(ji��)�s�����ɱ�����r�ȡ�

����(y��ng)�ģ��҂��J(r��n)��δ��(l��i)��סլ��ܹ�˾ӯ�����������Ŀ��g��һ�ǃ�(y��u)���I(y��)�B(t��i)�Y(ji��)��(g��u)���������|(zh��)��Ч�����Ƹ߹ܼ���(l��)�C(j��)�ƣ����ÿƼ��ֶΡ�����ȷ�ʽ������(ji��)�s�����ɱ���